硬件|特斯拉风光无限背后,是赚得盆满钵满的零部件及金属供应商

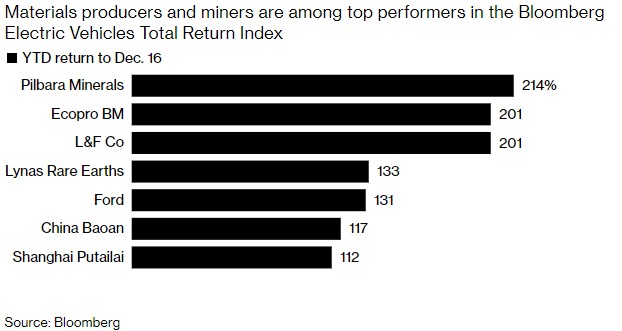

由于供应吃紧和对电动汽车的广泛采用 , 关键大宗商品价格不断攀升 , 电池金属和电动汽车专用化学品生产商在股市的表现已然超过了特斯拉等行业领先者 。数据显示 , 截至周四收盘 , 澳大利亚锂原材料供应商Pilbara Minerals Ltd.今年以来已上涨了210%以上 。

此外 , 韩国正极活性材料生产商Ecopro BM Co.和L&F Co.的股价同样上涨了200%以上 , 这两家公司在Bloomberg Electric Vehicles Total Return Index(该指数追踪包括汽车制造商和科技开发商在内的69家企业 , 总市值超过2万亿美元)上领先 。

Pilbara首席执行官Ken Brinsden称:“事实证明 , 原材料是稀缺的 , 而且利润很快就被推到了上游 。”这家矿业公司与电池巨头宁德时代等公司达成了供应协议;由于价格下跌 , 该公司在2019年年中大幅削减了产量 , 此后随着锂需求的复苏、业务扩张和收购竞争对手的项目而反弹 。

电池产能的增长速度超过了供应链的增长速度 , 导致一些零部件严重短缺、铜箔等原材料也是一样 。得益于如此强劲的需求 , 矿商和化学品生产商得以提高价格、增加利润 。

供应链上的惊喜

文章图片

在电动车总回报指数中 , 材料生产商和矿商的表现最好

Bloomberg Intelligence化学品分析师Horace Chan表示:“投资者正在电池供应链上寻找隐藏的宝石 , 他们越来越关注零部件和金属供应商 。”

LG Energy Solution、SK On Co.等电池制造商的供应商L&F首席执行官Patrick Choi表示 , 预计2022年公司盈利将增加 , 并计划将年产能从今年的4万吨提高至2025年的20万吨 。资料显示 , 正极通常是锂离子电池中最昂贵的部分 , 是每个电池的四大主要部件之一 。

分析师预计 , L&F今年的销售额将增长两倍 , 至1万亿韩元(约合8.5亿美元);到2022年 , 销售额将至少达到2万亿韩元 。

在澳大利亚上市的稀土生产商Lynas Rare Earths Ltd.也是上述电动车总回报指数中表现最好的一家 , 该公司股价今年以来的涨幅约为132% , 超过特斯拉的约32% 。

Ken Brinsden表示 , 电池工厂的筹建和建设只需18个月 , 而矿山通常需要7年或更长时间才能投产 , 这表明原材料供应可能仍将受限、价格将保持在高位 。“这可能会带来很多痛苦 。供应无法像人们想象的那样迅速做出反应 , 这通常是需求激增的时候发生的 。”“对这个行业来说 , 不存在快速解决的办法 。”

推荐阅读

- Tesla|最高涨幅21088元:特斯拉Model 3/Y入门车型价格调整

- 硬件|汽车之家年底裁员,员工称多个职能部门已被撤销

- 人物|马斯克谈特斯拉人形机器人:有性格 明年底或完成原型

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- 方面|摩托罗拉 moto X30 推送 mr1 版更新:优化性能,新增大量功能

- Tesla|特斯拉新款Model S电池体积小能量密度高 外媒揭秘三大关键技术

- Tesla|特斯拉因两处安全缺陷召回近50万辆电动汽车 承诺免费修复

- IT|美律所对法拉第未来提起集体诉讼 涉嫌触犯证券法

- Tesla|特斯拉在美国召回约47.5万辆汽车 接近其去年全球交付总量