电源|芯龙技术科创板IPO:研发投入相对较低,主要产品如何做到国内领先?

每经采访人员:朱成祥 每经编辑:文多

近年来 , 随着汽车电子、工业控制领域对芯片需求的增加 , 特别是对电源管理芯片需求的增加 , 带动国内一大批电源管理芯片企业的崛起 , 正在冲刺科创板IPO的芯龙技术便是其中之一 。

芯龙技术作为一家电源管理芯片企业 , 其产品应用领域覆盖汽车电子、工业控制、通讯设备、消费电子和家用电器等多个领域 。 有趣的是 , 芯龙技术研发费用率较可比同行低 , 多个产品的毛利率水平则高于同行可比上市公司 。

毛利率高于可比同行

根据头豹研究院报告 , 中国已是全球最大的模拟芯片市场 , 不过目前自给率较低 。 根据中国半导体协会数据 , 2020年中国模拟芯片自给率仅为12% 。 在国产替代大潮下 , 科创板迎来一大批模拟芯片IPO企业 。

按照功能划分 , 模拟芯片可以分为电源管理芯片和信号链芯片两大类 , 其中电源管理芯片主要用于电能管理 。 目前 , 全球电源管理芯片主要由德州仪器、Dialog、高通、意法半导体、英飞凌等企业占据 。 国内市场方面 , 电源管理芯片市场同样为欧美企业占据 , 国内厂商市场份额相对较低 。

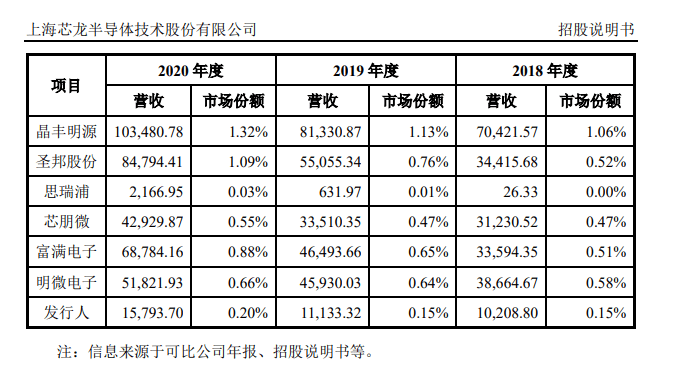

根据芯龙技术招股书(申报稿) , 2020年,晶丰明源、圣邦股份、芯朋微、富满电子、明微电子占国内电源管理芯片市场份额分别为1.32%、1.09%、0.55%、0.88%、0.66% 。 而芯龙技术市场份额仅为0.20% 。

文章图片

图片来源:芯龙技术招股书(申报稿)

虽然市场份额不高 , 但根据芯龙技术提供的产品数据 , 其部分产品性能堪与德州仪器等国际龙头企业比肩 , 高于国内同行 。 芯龙技术表示:“公司研发、设计的具有完全自主知识产权的主要产品的性能参数已处于国内领先水平 , 并且部分产品的性能指标达到或超过了德州仪器、亚德诺等国际知名厂商的同类产品 , 实现了相关产品的进口替代 。 ”

目前 , 国内市场DC-DC电源芯片低电压、小功率产品竞争激烈 , 毛利率较低 , 而中高压芯片对电路设计能力、晶圆制程的耐压技术水平、封装工艺的可靠性等要求更高 , 国内市场主要由德州仪器、亚德诺等海外厂商占据 。

毛利率方面 , 芯龙技术在2018年~2020年分别为43.51%、43.42%、42.18% , 均高于可比同行上市公司平均值 。 对此 , 芯龙技术表示:“公司产品为同类产品中的中高端产品 , 毛利率较可比公司更高 。 ”

芯龙技术产品价格也高于可比同行 , 其LED照明管理芯片2020年单价为0.7433元/颗 , 而国内LED照明管理芯片龙头晶丰明源通用LED驱动芯片2020年单价为0.1643元/颗 , 智能LED驱动芯片单价为0.3144元/颗 。 可以看出 , 芯龙技术LED照明管理芯片价格大幅高于晶丰明源 。

推荐阅读

- 生物|两项国家标准发布实施 为畜禽生物育种提供技术参考

- 高达|魅族 PANDAER 发布 130W 可视移动电源:全透明外壳,售价 999 元

- Meizu|魅族发布130W全透明移动电源 售价999元

- 尺寸|全汉推出 2400W 小尺寸电源,80 PLUS 白金牌认证

- 平台|韩国科学技术研究院开发出世界首款 AI 运算专用 SSD

- 爆发|从1G到5G 技术成熟与应用爆发相辅相成

- 技术|Magic V正式发布,一部难到位,荣耀的高端之路刚刚开始

- 关键特性|5G超级频率聚变技术成功纳入3GPP R18标准立项

- 专利技术|抗幽别听忽悠

- 传统农业|一次性完成九道工序 无人耕种技术可节约6成成本