规则|互联网平台的本质:规则制订权 + 征税权( 二 )

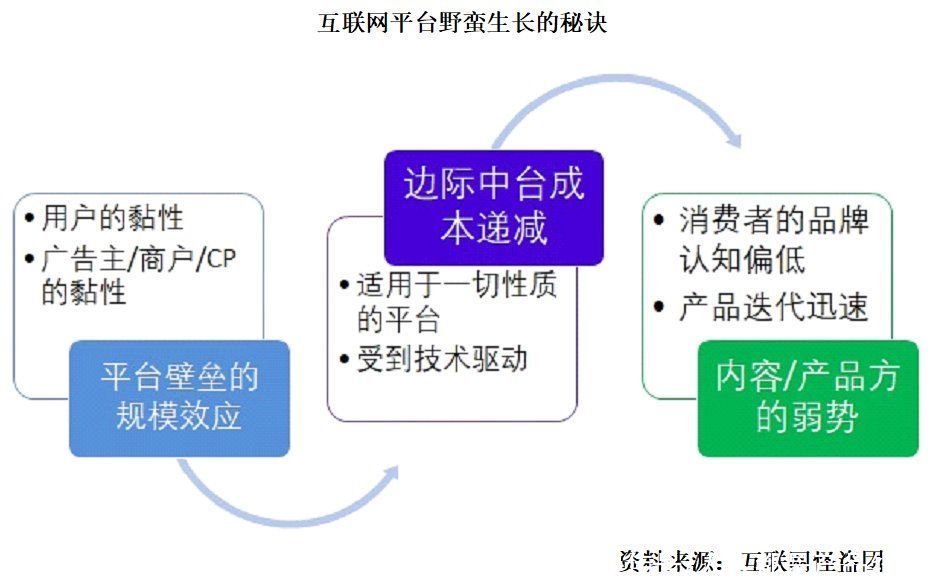

边际中台成本递减:此处所指的“中台”主要是技术和数据,也包括一部分运营;它们都是边际成本递减的。

一家互联网巨头的收入规模扩张10倍,中台成本可能只增加2-3倍,从而制造巨大的财务效益。所以,互联网平台总是具备无限扩张的倾向,不仅是为了提升收入,也是为了摊薄成本;它们的“自然垄断”特征更加明显了。

内容/产品方的弱势:当互联网流量红利出现之时,中国的内容/产品方还没有做好准备,消费者也尚未养成品牌认知的习惯。

既然如此,内容/产品方只能在与平台方的博弈当中处于非常弱势的地位。因为平台方引领了全社会的消费习惯,它们当然会分走最大的一块蛋糕。不过,这种局面正在随着内容/产品方的成熟而改变。

文章插图

2016年以来,随着移动流量红利逐渐耗尽,互联网巨头到线下做生意的倾向日益明显。它们的如意算盘是:线上流量越来越贵,线下反而会成为“流量洼地”,为自己提供第二增长曲线。

然而,绝大多数平台立即在两大障碍物上撞得头破血流:

- 首先,线下平台的规模效应远远不及线上。在一个地点积累的竞争优势无法复制到另一个地点,甚至连成功经验都无法平移。要在线下建立竞争壁垒,花费的时间和成本会远远高于预期。

- 其次,技术、数据等“中台成本”只是线下生意成本的一小部分。绝大部分成本不会随着生意规模扩大而自然摊薄。通过技术驱动成本下降的空间也不大。

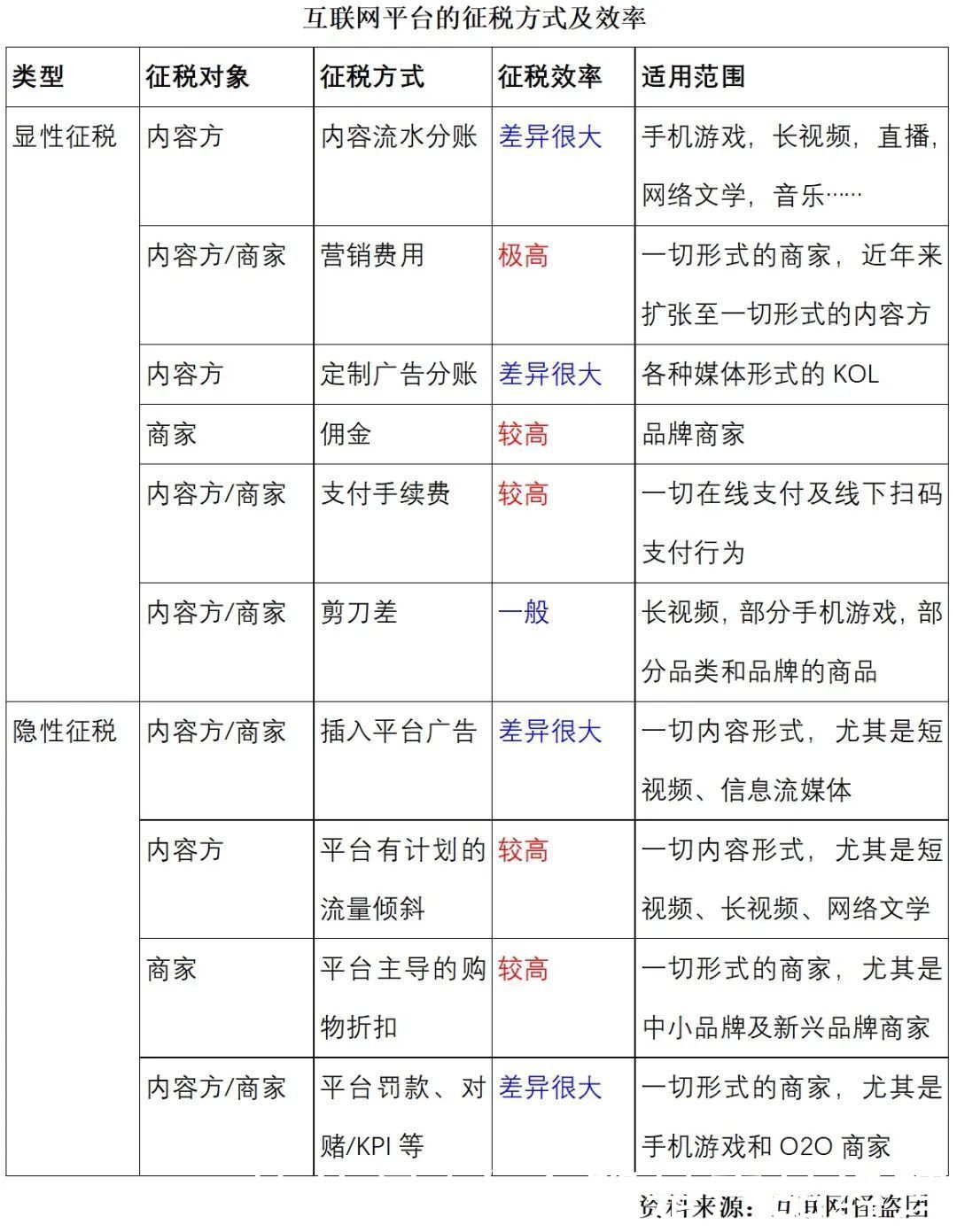

二、互联网平台的“征税权”是超额收益的核心来源上文提到,平台型公司的主要特点是具备“征税权”。绝大多数公司都具备向用户收费的能力,但只有平台具备对合作伙伴(内容方/商家)征税的能力。

这种征税行为,在互联网时代之前,也是普遍存在的——例如大卖场收取的摊位费,连锁零售店收取的加盟费,等等。

但是,互联网平台的“征税权”范围很广、程度很深,构成了它们超额收益的核心来源。我们可以将这种“征税权”划分为两大类:

显性征税:即直接对内容方/商家索取经济回报。

【 规则|互联网平台的本质:规则制订权 + 征税权】最典型的例子是内容流水分账,例如手机应用商店对游戏CP的分账,直播平台对主播的分账,网络文学平台对作者的分账,等等;以及电商平台对商家收取的营销费用和佣金,淘宝/天猫或拼多多商家对此再熟悉不过了。

还有一种难以察觉的“征税”,即平台对合作伙伴的“剪刀差”:利用自身市场地位,压低内容或商品的收购报价,从而压低合作伙伴的利润。

这一点,在自营电商平台和长视频平台中屡见不鲜。所以,一个平台是否以“自营业务”为主,并不影响它是否有征税行为。

近年来,平台的征税行为呈现不断扩张的趋势。例如,在大部分自媒体及短视频平台上,KOL要接定制广告,必须通过平台,或者给平台交“过路费”,否则就会被限流或删除。KOL获得的免费流量比例越来越低,不得不像电商店铺那样向平台投放广告以换取流量。

文章插图

隐性征税:即便不存在直接的金钱转移,平台仍然可以间接占有内容方/商家的产出。

例如:内容平台在信息流当中插入广告,或对自己扶持的新兴KOL进行流量倾斜——虽然内容方没有直接经济损失,但是用户的注意力资源被转移了,最终买单的仍然是内容方。

推荐阅读

- 电商|俞敏洪或要“转型”?在电商平台做起直播带货,是有何打算?

- 虚假粉丝|抖音:专项打击平台虚假粉丝现象,共整顿账号 23.15 万个

- 安九|网红安九售假雅诗兰黛,条形码无商品信息,多个平台鉴定为假货

- 斐乐公司|网购平台销售数据可作为确定赔偿数额的依据

- 平台|抖音发布首份安全透明度报告 推动平台治理公开化

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 出行|网约车监管平台发布去年 12 月行业运行情况

- 春节|抖音电商公布春节物流政策 承诺平台不打烊

- 盲盒|上海制定反垄断、互联网营销算法、盲盒经营活动等新业态合规指引

- 广告|社交电商如何升级广告电商,打造一个消费省钱、免费消费、赚钱消费的一个平台。