撰文 / 史思同编辑 /孙月

来源:《财经天下》周刊

被寄予厚望的互联网保险公司 , 正面临“不赚钱”的尴尬局面 。 而随着安心财险数据的披露 , 业界对互联网保险的争议再度被点燃 。

安心财险 , 这家首批成立的互联网保险公司之一 , 并没有成为其他公司的“标杆” , 反而成了行业的“垫底” 。

日前 , 安心财险披露的2021年四季度偿付能力报告显示 , 安心财险核心、综合偿付能力充足率均降至-326.12% , 创历史新低 , 风险综合评级连续4个季度为D类 , 偿付能力严重不足 。

不仅如此 , 安心财险的经营业绩也一直不佳 , 成立6年无一盈利 , 净资产超过-4亿元 。 此外 , 公司被指治理混乱、增资屡屡受挫 , 安心财险让监管部门和股东都无法“安心” 。

事实上 , 互联网保险公司也普遍面临盈利不佳、违规频繁的困境 , 众安在线、泰康在线、安心财险及易安财险等首批成立的四大专业互联网保险公司 , 自成立以来亏损合计已高达62亿元 。

如今 , 随着粗放式经营的互联网流量红利逐渐消退 , 叠加近年接连不断加强的互联网保险监管政策 , 业界更是担忧 , 互联网保险的方向到底在哪里?

文章图片

图1/4

连亏6年 , 净资产变-4亿

公开资料显示 , 安心财产保险有限责任公司(下称安心财险)成立于2015年底 , 为全国首批创新型互联网保险公司之一 , 专业开展与互联网交易直接相关的保险业务 , 不设分支机构 。

但即便顶着“首批互联网保险公司”的光环 , 安心财险仍陷入了亏损困境 , 资产为负 。

财务数据显示 , 2016年至2019年 , 安心财险实现保险业务收入分别为0.75亿元、7.94亿元、15.30亿元、27.21亿元 , 同期分别净亏损0.73亿元、2.99亿元、4.95亿元、1.06亿元 。

2020年 , 安心财险实现原保险保费收入17.58亿元 , 同比下降35.39%;净亏损扩大至5.78亿元 , 同比增加446.45% 。 2020年四季报显示 , 安心财险净资产由三季度的3.16亿元变为-1.91亿元 。

随后的2021年 , 安心财险经营数据持续承压 , 全年保险业务收入降至3.73亿元 , 同比下降78.78%;同时 , 全年净亏损1.95亿元 。 据统计 , 自成立以来 , 安心财险累计亏损已超17亿元 。

另外 , 安心财险的资产也进一步缩水 , 2021年4季度末 , 安心财险的净资产已降至-4.26亿元 。

增资屡受挫 , 公司治理存漏洞

由于连年亏损加之踩雷保证保险业务等原因 , 安心财险偿付能力也同样不容乐观 。

2018年四季度 , 安心财险的核心、综合偿付能力充足率为253.51% , 一年后下降至124.66% , 2020年四季度直接转正为负 , 达-175.83% 。 至2021年四季度 , 其核心、综合偿付能力充足率进一步下滑至-326.12% , 较上季度末缩减42.73个百分点 , 创下安心财险有史以来偿付能力充足率新低 。

【AI财经社|烧掉62亿,互联网保险为何仍难赚钱?】同时 , 其最新一期风险综合评级结果仍为D级 。 偿付能力报告显示 , 自2020年第4季度降至D级后 , 安心财险风险综合评级已连续4个季度被评为D级 。

作为衡量保险公司财务状况的重要指标 , 偿付能力意味着保险机构履行赔偿或给付责任的能力 , 也是保险机构资金力量与自身所承担的危险赔偿责任的比较 。

《保险公司偿付能力管理规定》明确 , 偿付能力监管指标分别为核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险评级为B类或以上 。 而安心财险的三项指标无疑均不及格 , 并且距离达标还有不小的空间 。

事实上 , 在2021年1月 , 安心财险就因偿付能力严重不足而收到监管函 , 银保监会对安心财险采取3项监管措施:责令增加资本金、停止接受车险新业务、限制董监高的薪酬水平 。

而对于偿付能力严重不足的情况 , 安心财险在报告中表示 , 公司管理层正在全力推进融资工作进展 , 以期从根本上缓解偿付能力及流动性方面面临的压力 。

文章图片

图2/4

(图源:视觉中国)

但自2018年11月增资2.85亿至12.85亿元后 , 安心财险之后的数次增资计划却一直未成功 。

2020年9月 , 安心财险曾披露 , 拟引入新股东正大制药(青岛)并进行增资 。 增资完成后 , 正大制药(青岛)将持有安心财险14.333%的股权 , 成为第二大股东 , 但该计划却迟迟没有下文 。

2021年6月 , 安心财险再次开启增资计划 , 拟增资7亿元 , 其原股东均放弃本次增资的优先认购权 , 拟引进的新投资人为江苏华远投资集团、威达高科技 , 分别增资6.1亿元、0.9亿元 。 增资完成后 , 江苏华远投资集团将成为第一大股东 , 持股比例近31% 。

而从最新偿付能力报告来看 , 其股权结构及股东情况并未发生变化 , 这意味着此次增资事项尚未获得批复 。

对于安心财险发展不佳的情况 , 有市场人士认为 , 这与其公司内部治理混乱、核心高管频繁变动等因素不无关系 。

公开资料显示 , 2015年底 , 中诚信投资集团等7家公司共同发起成立安心财险 , 但自从成立开始 , 其公司治理方面始终较为混乱 。 2017年10月 , 在完成公司治理现场评估后 , 原保监会对安心财险下发43号监管函 , 揭露了其公司治理方面的严重疏漏 。 据悉 , 该监管函明确指出了安心财险在“三会一层”运作、内部管控、关联交易等方面存在的诸多问题 , 而其中单是“董事会运作不规范”一项就被列出了九条问题 。 2017年12月 , 安心财险再收一张监管函 , 其中又指其在公司治理方面存在违反公司章程规定聘任和解聘公司高管的问题 。

而长期存在的公司治理问题 , 也使得其内部管理团队不稳 , 多位核心高管相继出走 , 甚至在2018年其首任总经理离职后 , 总经理职位一直空缺至今 。

互联网保险集体“沦陷”?

2015年前后 , 众安保险、泰康在线、易安财险、安心财险首批获准成立创新型互联网保险公司 , 但这些公司的日子并不好过 。

文章图片

图3/4

(图源:视觉中国)

有“三马”光环的众安在线是其中发展最为领先的一家 。 但即便如此 , 众安在线依旧面临着巨额亏损的压力 。

成立之初 , 众安在线连续三年实现微弱盈利 , 2017年成功上市 , 但就在上市当年却迎来9.96亿元的巨额亏损 , 随后连亏三年 。 据统计 , 截至2021年3季度末 , 众安保险成立以来累计亏损近24亿元 。

另一家互联网保险公司泰康在线的发展还不如众安 。 尽管依靠泰康集团“参天大树” , 泰康在线的盈利能力依旧不容乐观 , 自成立以来连年亏损 。 年报显示 , 2016年-2020年 , 泰康在线净亏损分别为0.85亿元、1.94亿元、3.56亿元、4.84亿元、6.25亿元 , 亏损呈逐年加剧趋势 , 成立以来累计亏损已超17亿元 。

2021年泰康在线扭亏为盈 , 实现微弱盈利 。 据偿付能力报告显示 , 2021年全年泰康在线实现净利润为0.32亿元 , 但同时保险业务收入仅为71.41亿元 , 保费规模同比大幅下滑23.86% 。

而同为四大互联网保险公司之一的易安财险也是问题重重 , 成立4年时间亏损近4亿 , 2020年7月更是触发接管条件 , 被银保监会接管 。

从业绩来看 , 易安财险前期表现亮眼 , 开业首年和第二年连续实现盈利 , 净利润分别为0.02亿元、0.07亿元 , 同时保费规模也逐年上涨 。 但自2018年后 , 易安财险前期盈利难以为继 , 2018年-2019年 , 分别净亏损1.99亿元、1.67亿元 。 同时保费收入也陷入负增长 , 2019年易安财险实现保险业务收入为10.5亿元 , 同比下降18.86% 。

据《财经天下》周刊统计 , 包括安心财险这四大互联网公司 , 自成立这些年来合计亏损已超62亿元 。

监管趋严 , 互联网保险路在何方

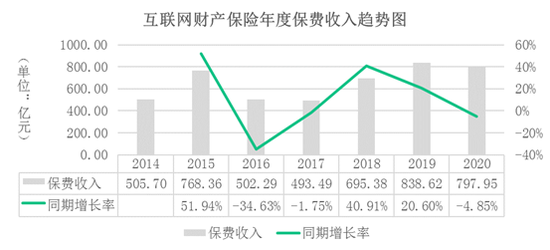

除了“不赚钱”的境况 , 经过多年的发展 , 互联网保险的保费规模也不甚理想 , 2020年互联网保险规模保费收入仅占行业5.5% 。 随着近年来监管的多项重磅政策出台 , 业界在重新思考互联网保险的未来走向 。

文章图片

图4/4

(图源:中国保险行业协会)

对于互联网保险近几年的发展 , 有业内人士分析 , 一方面 , 互联网模式注定了需要不断投资烧钱 , 用大量的补贴去抢占市场 , 但这却与保险行业追求长期经营的理念及回归保障本源的方向有一定程度的冲突;另一方面 , 多数互联网保险通过与互联网巨头、第三方平台合作 , 依托其平台进行引流 , 获客成本越来越高 , 实际转化效果并不理想 。

与此同时 , 也伴随着日渐增多的侵犯消费者利益的行为 , 监管多次出手整治互联网保险乱象 。 以安心财险为例 , 2020年末 , 安心财险就因“首月0元”被监管公开通报 。

而互联网保险乱象频发的情况 , 也相当程度上加速催生了监管部门对互联网保险领域严监管政策的出台 。

银保监会披露 , 2019年 , 银保监会接到互联网保险消费投诉【进入黑猫投诉】共1.99万件 , 同比增长88.59% 。 在此背景下 , 2020年7月 , 银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》 , 进一步规范保险机构线上销售行为 。 2021年2月 , 银保监会修订实施了《互联网保险业务监管办法》 , 明确互联网保险业务定义 , 规定了其经营门槛 。

同年10月 , 银保监会再次出手 , 发布配套规范性文件《关于进一步规范保险机构互联网人身保险业务有关事项的通知》 , 明确规定已开展互联网人身保险业务的保险公司 , 应于2021年12月31日前完成存量互联网人身险业务整改 , 不符合条件的产品2022年1月1日起不得通过互联网渠道经营 。

业内人士指出 , 互联网保险新规的推出 , 实际上对于大公司们甚至整个行业来说影响并不大 。 但对像安心财险这种互联网保险公司以及依赖网销、缺少分支机构的中小保险公司来说 , 无疑更是雪上加霜 。

随着监管对互联网保险的重磅整治规范 , 专业互联网保险公司未来的方向在何处?互联网保险又将如何发展?这或许仍将面临诸多挑战 。

推荐阅读

- 《财经》杂志|比亚迪换了个新logo,股价跌了

- AI财经社|邮局、药店、加油站,都在卖咖啡

- 财联社|中国电信:“东数西算”八大枢纽节点IDC规模占比“十四五”末将达85%

- 蓝鲸财经|你与“血奴”之间只差一个虚假招聘广告

- Tinkoff|Tinkoff选用BPC的SaaS支付服务

- 财联社|天星数科:小米消金正在有序承接天星数科的个人消费信贷业务

- 财联社|特斯拉:召回部分国产Model 3和Model Y电动汽车 共计26047辆

- Intel|英特尔CEO:有意组成一个财团买下ARM

- nVIDIA|英伟达第四财季营收76.43亿美元 净利润同比增长106%

- Cisco|思科第二财季净营收127亿美元 净利润同比增长17%