每月存1339元60年后才攒够养老金这件事你怎么看?

【每月存1339元60年后才攒够养老金这件事你怎么看?】感谢邀请,更感谢楼主的提问 。

楼主你好,一个人平时每一个月的支出是多少?或者说每年的支出是多少,是根据自己的生活标准和生活质量来决定的,有些人对于自己的生活质量要求是比较高,顿顿有酒喝,顿顿要吃肉,等之类的一些情形,可能它的消费水平相对来说比较高,每个月甚至来说,3000块钱或者5000块钱都不足以保证他的日常生活 。

但是对于有些人来讲,他的生活是比较勤俭节约的,甚至来讲每餐吃馒头大葱可能都可以,每个月的生活标准500块钱可能都能满足自己的日常生活,所以说每个人和每个人之间他的生活标准和品质是不相同的,所以说这个存多少钱能够自己养老这个答案,实际上也是没有标准答案的 。

那么对于我们自己来讲,只有自己才知道自己心中需需要用多少的标准答案,实际上有些人不知道我每个月消费多少钱,其实这个问题是很简单的,你只需要正常的来一个记账的记录,那么就是每一笔支出的钱,你做一个记录,那么至少记录一年,那么在这一年当中,你哪些支出都是必须要支出的,就知道你每个月需要消费多少钱了,那么这样一来的话,你每个月存多少钱才能够保障自己的养老,生活才有心中有个底 。

感谢阅读,请加我的关注 。

其他网友观点有人说,这个问题来源于2019年央行公布的《2019年消费者金融素养调查简要报告》,实际上这是错误的 。央行报告只是对消费者的金融素养进行了调查,全国的金融素养指数平均值为64.77,标准差为17.01,中位数为67.96,并没有提到有关钱数的问题 。

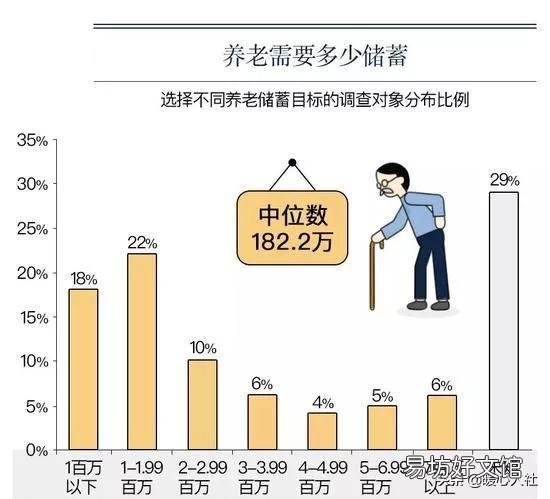

仔细查询后,才发现数据来源于蚂蚁金服和富达国际联合公布的《2018中国养老前景调查报告》,该报告是2018年公布的,至今过去了一年左右 。报告显示,调查对象认为182.2万元才能够满足养老需求,年轻人的需求略微低一些是163万元 。

文章插图

调查显示,目前的年轻人每月存款1339元,按照定投的方式计算,大约需要60年才能够存够163万元 。二十岁才开始工作,到时候就80岁了 。

实际上,只要我们仔细考虑一下,这种计算方式就是不合理的 。

第一,每月1339元是固定的,没有考虑大家收入的增长 。大家都知道我们的收入水平在不断提高,我们储蓄的钱数只是以现在的收入标准做确定的,所以要存够163万元,未来我们的收入肯定会增长 。30年前每月能挣200元就很满足了,现在每月能挣2000元,都属于低收入人群 。

第二,163万元是如何计算出来的?仅仅是个人的主观臆断而已,这是调查的结果而不是实际 。实际上,现在如果拥有160万元,退休老人能够维持相当高的生活水平 。按照每年5%的收益率计算,一年会有8万元的利息收入 。现在普通城市的退休老人,每月2000元就足够各项生活花费 。

如果得重大疾病,当然是上不封顶,不过相对而言5~10万元的医疗风险金就足够了 。毕竟我们的医疗保障分为三个层次,基本医疗报销、重大疾病保险、医保救助 。很多人在测算的时候,实际上并不了解相应的医保制度的 。

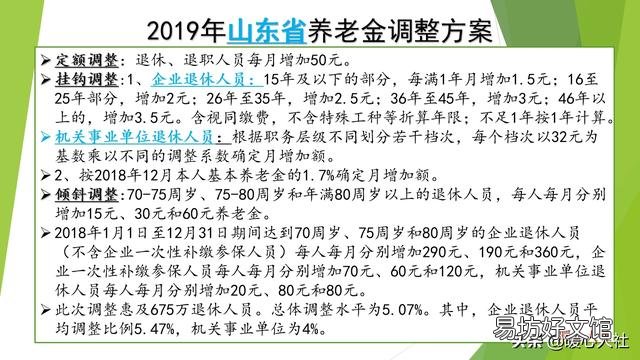

第三,没有考虑到社会养老金的功能 。163万元,绝对没有考虑到养老金的问题 。目前,我们国家的养老金是年年进行调整,退休人员养老金随着年龄增大也在不断的增长 。比如2019年山东省养老金调整方案,按照定额调整、挂钩调整、适当倾斜三种方式进行,最低也要调整八九十元 。如果退休后养老金以2019年的调整方案调整20年,退休人员的养老金至少也会增加2500元以上 。

文章插图

随着养老金的增长,大家的养老金水平实际上也在不断接近的 。比如家里老人的退休金2003年刚退休时只有400元,现在已经涨到了3000元 。每月3000元的养老金足够,绝大多数人生活了 。

所以,每月存1339元做养老储蓄,存60年才够养老使用这绝对只是贩卖焦虑 。现实情况绝对没有这么糟的 。

根据前些日子人社部推出的国家社会保险公共服务平台的养老金待遇测算软件,我们输入自己的信息进行养老金测算后,发现我们只要缴纳社会保险三四十年后每月的养老金怎么也得上万元 。当然实际情况可能跟测算有出入,这仍然代表着参加社会保险是非常有必要的 。

文章插图

在我国经济社会快速发展的今天,年轻人不要太焦虑未来如何养老,只要我们将社会保险按时足额缴费就足够了 。如果我们养老保险缴费30~40年,未来退休的时候,每月领取两三千元的养老金还是非常正常的 。两三千元是以现在的工资水平来计算的,大约是社会平均工资的40%的60%吧 。

文章插图

其他网友观点

题主貌似非常详细地描述了问题的来龙去脉,我们差点被他的专业精神感动到,但是,细究起来就会发现,央行的《2019年消费者金融素养调查简要报告》说的的是一码事,而关于年轻人为养老储蓄是另一码事,二者好像有点风马牛不相及 。

文章插图

关于存钱养老的有关数据,本源是来自蚂蚁金服联合富达国际公布的《2018中国养老前景调查报告》(以下简称“养老报告”) 。对此,本号曾在2019-06-03发文《投入多少钱才能舒适地养老?》(https://mp.toutiao.com/profile_v3/column/chapter-edit-richtext?pgc_id=6697434976352207373&is_pay=1),专门解读过这个报告 。感兴趣的读者,可以按照链接地址查阅 。

养老报告显示,大多数人希望57岁多一点退休,希望退休时候有182万养老现金储蓄来满足其生活品质,保障养老生活品质不下降 。

报告还显示,年轻一代缺乏对未来的紧张感,大部分人计划在40岁时才开始储蓄 。也就是说,只给自己留了17年时间来实现退休储蓄目标163.4万元 。

对于养老,有的人过于相信自己管理财富的能力,而不重视、不信任国家推崇的养老金第一根支柱——社会基本养老保险 。我想说,这种想法和做法是大错特错 。本号作者颜开局通过QD市的历史数据进行回测,得出结论为:

从平均意义上讲,一个人投保缴纳养老保险,等到退休年龄按月领取基本养老金,按照平均预期寿命计算,则投保缴费通过领取养老金收回投资,相当于有年化超过6~11%的收益率 。

本文作者在文章《投入多少钱才能舒适地养老?》中,通过历史和未来两个视角,详细分析了通过社会保险养老的经济性和可行性,结论为——

一个人从40岁开始为养老做准备,参加社会基本养老保险投入62~142万,就可以获得相当于人均消费支出水平1~2倍的基本养老金 。或者相对而言,按照社平工资26~60%的水平缴纳养老保险费,就能够获得较好的养老保障 。

除了社会基本养老保险,当然还有养老的第二根支柱、第三根支柱等,我就是要有投资理财能力,或者借助专业机构的养老基金的投资理财能力,对社会基本养老保险形成补充,助力养老获得更好的生活质量 。

当然,这是一个量力而行是事,也是一个性价比选择问题 。如果没有参加社保,就相信自己的投资理财能力,或者想要依靠商业保险、养老基金等辅助力量,无疑是本末倒置选择性错误 。

推荐阅读

- 自己按月存十五年钱,老了之后,这十五年的存款,够自己花多久,你们有这个打算吗?

- 交15年社会养老金到60岁,退休每月能领多少钱?

- 退休夫妻每月1万元退休金,有一套房和存款100万,养老够吗?

- 27岁,事业编制,每月工资4200元,还有必要继续干下去吗?

- 五十岁的农民一次性拿十五万存银行,够六十周岁后养老吗?

- 每月工资不含五险一金和工资含五险一金是什么意思?哪个好?

- 为什么15年退休的比16年退休同年同级别每月少领700元左右?

- 今年30岁了,在银行存定期15万当养老金好,还是交15年的社保好?

- 我没有孩子、没有房子、离婚一个人上班没文化,现在快五十了以后怎么生存?

- 养老金每月只有1000多元,能过上怎样的生活?