商业医疗险和社会医疗险的区别在哪里?

医保是一项国民福利,它有商业医疗险无可比拟的优势:

首先,所有既往症(不管多严重)都纳入保障:假设有一个人没有医保,他不幸罹患癌症后开始缴纳医保,只要缴满12个月,他就可以享有医保保障了 。但是他如果选择商业医疗险,是不可能承保的 。

其次,只要持续缴费,医保是保障终身的,但很多商业医疗险一旦停售,保障就没有了 。

【商业医疗险和社会医疗险的区别在哪里?】

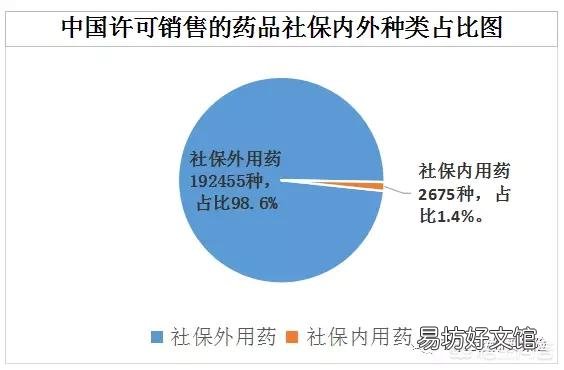

但是,我国的医保政策也有很多弊端 。例如报销范围的限制,医保药品目录只占总药品目录的1.4%;报销比例的限制,医保目录内的甲类药100%报销,乙类药自付一定比例后报销70-80%,丙类药全部自付 。

中国人社部公布的《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》有2675种,而目前批准可销售的药品有20万种左右,医保内用药占1.4% 。

文章插图

这无可厚非,因为中国这么多人口,医保只能是“广覆盖、低保障” 。但医保限额的政策初衷是为老百姓控制医疗费,但是执行起来就有点矫枉过正了 。

商业医疗险是报销性质的险种 。

疾病带来的经济损失有两种,医疗费用与收入损失 。医疗险就是专门保障医疗费用的,补偿医保外的费用 。

商业保险有很多种,百万医疗险,高端医疗险,海外医疗险,防癌医疗险等等,根据自己的需要和体况进行配置 。

其他网友观点感谢邀请,更感谢楼主的提问 。

楼主你好,商业医疗保险跟社会医疗保险的区别主要在哪里?那么我们的商业医疗保险跟社会医疗保险,它实际上是两个方面的概念,商业性的医疗保险更多的是一种商品,那么社保当中的医疗保险更多的是一种社会保障,所以说他们二者之间几乎是没有什么可比性 。

那么对于我们个人来说,首先我们应当考虑去购买一份社保当中的医疗保险来作为自己的保障,把这个保险当成自己的主要保险来使用,在这样的前提条件下可以去选择购买商业性的医疗保险,当成补充保险来使用,这样的组合搭配是没有问题的,因为社保当中的医疗保险,它的报销比例毕竟是有限的 。

而缴纳了商业性的医疗保险之后,那么就可以报销,社保当中医疗保险报销不足的问题,也就是说在70%以上的一个报销比例,那么就可以通过商业性的医疗保险来给予报销了 。所以说这样一来自己所享受到的报销比例就会有所提高,对于自己的保障会变得更大一些 。

感谢阅读,请加我的关注 。

其他网友观点商业医疗险和社会医疗保险,两者既有区别,又有联系 。

这样说吧,假如我们买了这两种保险,一旦患病,首先可以用社保中的医疗保险进行报销,这种报销比例虽然不多,但也能减少我们一部分开支;在使用完医保进行报销后,剩下的医疗费就可以用商业医疗险进行报销,也就是说,只要我们买了上面这两种保险,患了病,基本上不用自己掏钱,但这里指的仅仅是在医疗险报销范围之内的病 。

文章插图

那么这两种保险其实也有不同之处,商业医疗险,属于保险公司旗下的产品,主要以盈利为主,在缴费的时候,它的保额和保费相对要比医保要高,要求也更多,只有在规定条例中的病种才能报销 。

而医保,属于国家保障性质的产品,主要以保障为主,它的保费不高,几十或者几百技能搞定,城镇职工医保缴满20年或者25年,就能享受到终身医疗报销的待遇,另外,它的报销要求也比较低,基本上所有的疾病都能进行报销 。

推荐阅读

- 农村没交养老保险以后怎么办?

- 公司给买了社保和商业意外保险,请问这两种保险该怎么报销?

- 农村自由职业买养老保险为什么要补五年?

- 医疗保险断交十几年了,马上退休了再补交划算吗?

- 商业保险跟社保有什么区别?

- 用人单位不给劳动者缴纳社会保险,合同怎么写?

- 为什么要交社保、养老保险?有什么作用?

- 对于企业来说,企业为员工购买保险的好处与不足之处有哪些?

- 找工作是去有五险一金规模大的公司?还是工资多一点没有五险的小公司?

- 辞职后社保卡和养老手册有,个人工作档案找不到了,我现在想自己继续交保险。怎么办呢?