文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

疫后文旅业发展和消费升级趋向 , 使得消费者对文旅景区的品质化、品牌化和满意度要求升级 , 品牌价值不仅影响着文旅景区的市场竞争力 , 也关系到其未来可持续发展能力 。 近年来 , 山西省各景区围绕优质旅游发力 , 进一步推动景区创新管理体制 , 提升旅游服务品质 , 深化文旅产业融合 , 不断推动旅游景区提档升级 , 拓展高质量发展新局面 。 本文通过分析山西省文旅景区的发展规模层次、品牌运营情况和头部景区示范效应 , 试图把脉山西省文旅景区的品牌发展现状和趋势 。

一、山西省文旅景区发展概况:旅游业发展与优越的资源禀赋不相匹配 , 文旅景区迈上提档升级的嬗变之旅

山西是中华文明的发祥地之一 , 历史悠久 , 文化厚重 , 物华天宝、名人辈出 。 从文化旅游资源来说 , 山西拥有宗教文化、边塞文化、红色文化、古建筑及民俗文化五类资源 , 形成晋北佛教古建、晋中晋商民俗、晋西黄河风情、晋南根祖文化、晋东南太行山水五大文化旅游集聚区 。 从自然资源来看 , 山西名山河流遍布、地形地貌和气候植被种类众多 , 自然资源丰富 , 也是农耕文明、草原文明的碰撞交流区 , 资源禀赋得天独厚 。

与丰富的文化旅游资源不相匹配的是 , 山西省旅游业发展水平在全国处于较低水平 , 以2021年数据为例 , 2021年全国旅游人次与收入分别为32.46亿人次和2.92万亿元;山西省重点监测景区的接待人数3991.5万人次 , 比上年下降0.1%;门票收入11.2亿元 , 增长44.7%;经营收入42.7亿元 , 下降8.8% , 与全国整体和其他省市相比 , 差距明显 。 但从山西省疫后历年旅游数据来看 , 与全国各省呈现较大波动不同的是 , 山西省2020-2021年旅游人次与旅游收入承压和波动较小 , 2020年国庆已经恢复到同期水平;2021年旅游人次与收入均实现大幅上涨 ,但2022年春节、清明和五一数据未予发布 , 受限于散发疫情 , 山西上半年疫情防控政策严重承压 , 小长假的旅游数据相比于2020和2021年应该会非常惨淡 。

资料来源:网络资料 , 迈点研究院整理

从2020-2022年山西省各个小长假重点景区发展态势来看 , 疫后旅游客群发生较大改变 , 从各景区游客来源来看 , 均以本市游客居多 , 就地、就近的“微旅游”成为主流 , 各市整合设计以本地为中心的旅游线路 , 推出与露营、研学、康养等相结合等多种活动 , 吸引大量客群参与体验 。 与此同时 , 山西省也在大力推进文化产业、旅游产业、体育产业等相互融合 , 努力实现智慧旅游业态的突破 , 通过云课堂、云展厅、云书场、云舞台 , 云丘山景区、大槐树景区、恒山等景区以“云直播”的形式推出系列直播活动 , 将风土人情、民俗文化、饮食特色展示给游客 , 不断续写“华夏古文明、山西好风光”的新篇章 。

资料来源:网络资料 , 迈点研究院整理

在机遇与挑战并存的态势下 , 山西省近年来全面启动景区景点体制机制改革创新 , 通过理顺管理体制、经营机制和各种利益关系 , 推动山西旅游走上提档升级的嬗变之旅 , 并在创新过程中结合景区的自身特色 , 以有力措施立体式、多途径推动改革 。 文旅厅成立、黄河、长城、太行山旅游新三板战略确立、全省149家景区所有权和经营权分离改革完成、山西文旅集团成立 , 为山西旅游业持续健康发展打下了良好基础 。

资料来源:网络资料 , 迈点研究院整理

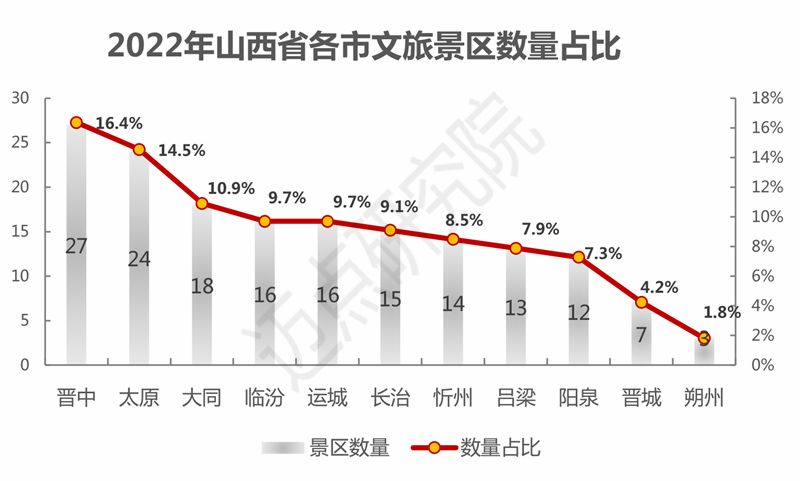

二、山西省文旅景区数量类型情况:4A级以上景区共165家 , 山岳型占据绝对数量优势 , 近年转型升级力度加强

【陕西|2022年山西省文旅景区品牌发展报告】迈点研究院监测显示:山西省4A级以上景区共有165家 , 这些4A级以上文旅景区逐渐成为山西省旅游产业发展的中坚力量 , 其品牌和示范效应成为山西省文旅景区的绝对重心组成部分 , 在引导和组织客流方面具有典型效应 。 其中 , 4A级数量最多 , 为104家 , 占比为63.0%;5A级景区数量较少 , 为9家 , 占比为5.5% , 5A级景区数量仍有待发展 , 跟江苏、浙江等发达省份有落差 , 与中西部地区相比优势相对较小 。 从山西省文旅景区地区分布来看 , 区域内的旅游景区分布均衡性不足 , 5A、4A 级旅游景区的多集中在晋中、太原、大同、临汾等几个地级市中 , 空间上相对分散 , 难以将游客有力扩散到全省 , 对全省旅游业的可持续联动发展有一定的削弱性 。 因此 , 山西的5A、4A 级景区在数量、分布上还有很大提升空间 。