文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

编者按:

我国是世界上第五大农产品出口国 , 即使是疫情影响下的2021年我国农产品出口额也达到了843.5亿美元 , 出口情况良好 , 这离不开国家对农业一贯的高度重视与政策扶持 。 例如 , 通海县在云南省政府的帮助下 , 已经成为省内最大的蔬果生产基地 , 且产品远销海外 , 成为当地经济的支柱产业 。 不唯通海县 , 国内多地都在打造类似的蔬果“国际港” 。 农产品行销海外 , 离不开税收政策的支持 , 就增值税而言 , 农业生产者销售自产初级农产品免税 , 且农产品收购企业能够根据农产品收购发票记载的金额按照9%的税率抵扣进项税额 , 一免一抵 , 其间的税收优惠政策不可谓不大 。 然而由于农产品收购发票系收购企业自填、自抵 , 其中也滋生虚开风险 , 并将牵连出口企业引发出口免、退税风险 。 本文意对农产品出口环节的涉税风险及企业合规予以分析 , 以飨读者 。

收购发票不合规 , 多家农产品出口企业陷入风险

(一)多家蔬果出口企业因收购发票问题面临行政、刑事责任

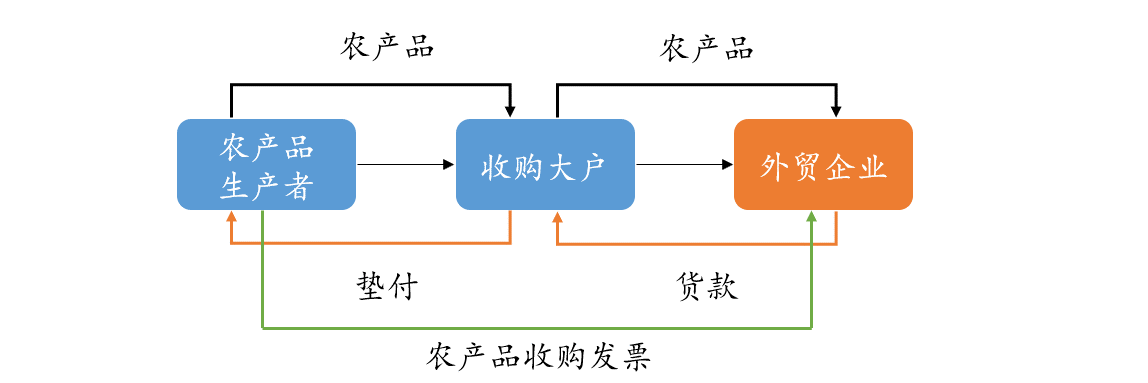

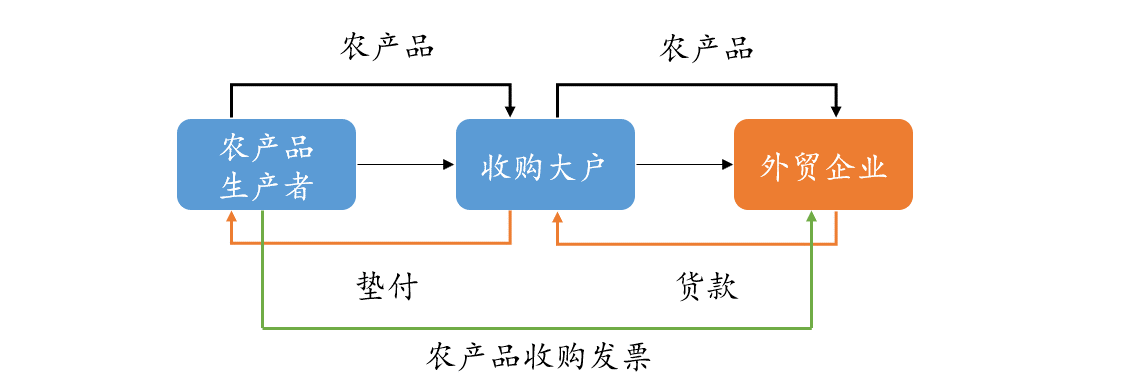

近期 , 云南某县数十家蔬果出口企业受到税务稽查 , 其中数家已移送公安立案侦查 。 其基本情况是:农产品出口企业从村镇收购蔬果 , 通常某地区由一个或几个大散户集中采购并提供给出口企业 。 在这种“代购”模式中 , 出口企业要求大户在交付农产品时配套提供相应农户信息 。

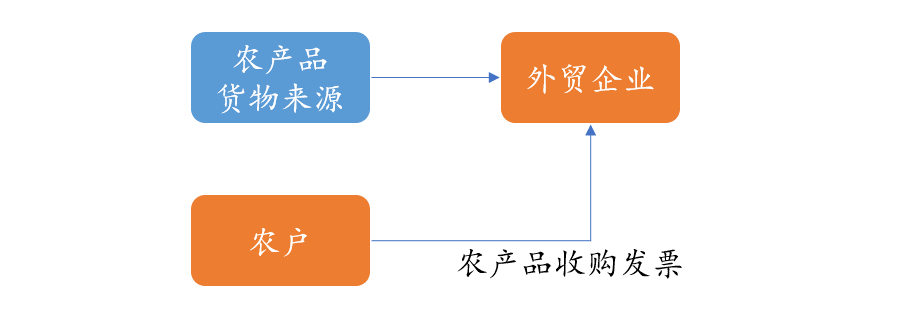

由于外贸企业也并未实际接触到农产品生产者 , 因此只是被动接受收购大户提供的农产品收购发票 。 部分企业由于税法意识淡薄 , 不加以审核就全盘接收 。 货物出口享受免/退税时 , 需要提交农产品收购发票等进行审核 , 结果发现收购发票存在诸多疑点 , 如收购发票附农民信息较少、收购数量金额远超一般农民生产能力等;或者在对加工出口企业的上游收购行为进行函调时发现存在虚开风险 。

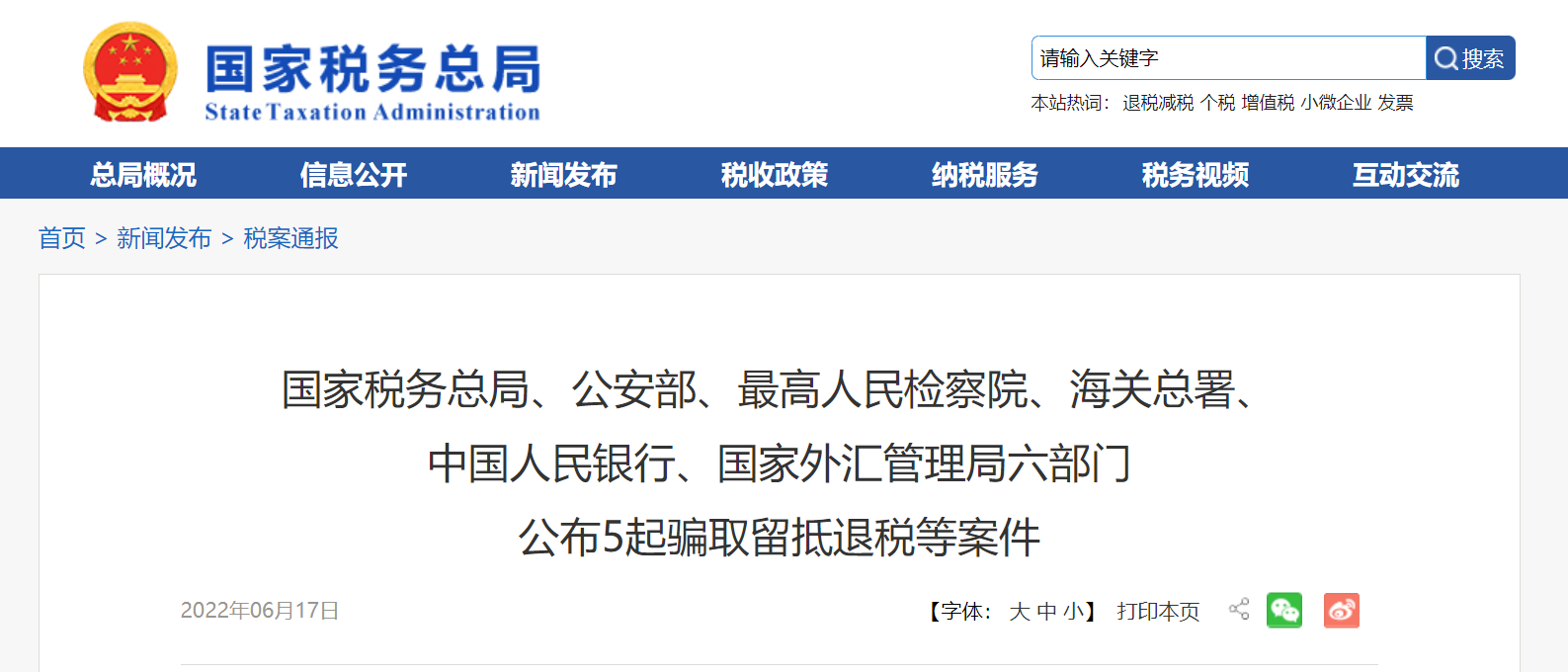

(二)六部门常态化打虚打骗 , 农产品收购系重点关注

农产品采购环节 , 因农产品收购发票自开、自抵的特点 , 使得其易于陷入到虚开、骗税的风险之中 , 从而一直是主管税务机关和海关审查、监管的重点项目、领域 , 今年以来 , 也多次爆发相关农产品的虚开、骗取出口退税、骗取留抵退税的案件 。

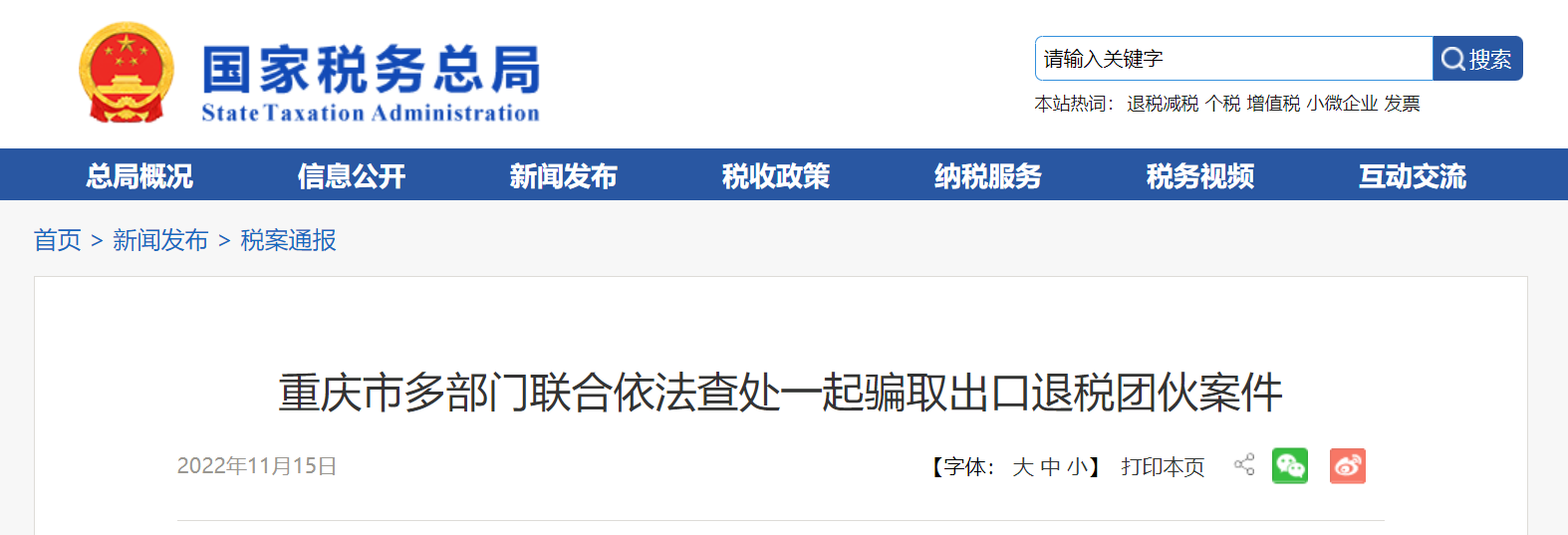

1、重庆多部门联合查处一起农产品虚开骗取出口退税案

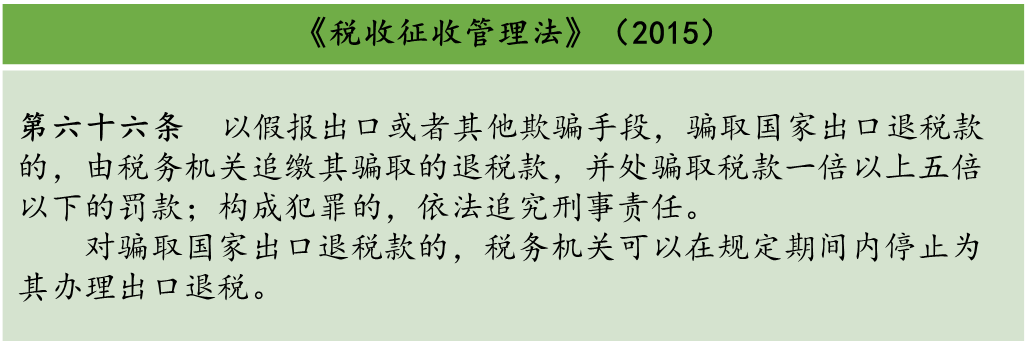

2022年11月15日 , 据国家税务总局公示 , 重庆市税务、公安、海关、人民银行等4部门联合查处一起麻纺制品企业骗取出口退税案 , 犯罪嫌疑人虚构农产品交易 , 虚开农产品收购发票7347份 , 假报出口 , 骗取出口退税 。

2、青岛多部门联合查处一起骗取出口退税案件

2022年7月22日 , 据国家税务总局公示 , 根据税收大数据和海关出口数据分析 , 青岛税务、公安、海关、人民银行等4部门联合破获一起虚构农产品收购业务、骗取出口退税案 , 涉嫌骗取出口退税10723万元 。

3、辽宁查处一起农产品虚开骗取留抵退税案

2022年6月17日 , 据国家税务总局公示 , 辽宁省税务稽查部门查处一起虚开发票骗取留抵退税案件 , 该案虚开农产品收购发票价税合计4.29亿元 。

(三)农产品出口应注重合规 , 规避虚开骗税风险

推荐阅读

- 男子被小车撞伤为贪600元私了,6天后却突然在家中暴毙

- 多是熟人作案!大使馆发布提醒

- 以牙还牙,南京上门打人者冤不冤?

- 浅谈“詹森效应”对交易者的影响(1)~

- 中国股市:从亏损到盈利,只因坚守“CCI指标”,总能买在低点?

- 上市首日暴涨500%、坐拥千万月活,这家同性恋社交平台有多强?

- 3年前卖出的逆水寒账号,被买主送回后多了2万块装备,要还吗?

- 玩游戏赚钱,单机200,适合平民做的4款游戏,干货收藏

- 国王两交易扶正福克斯赢了:14战取5次30+ 关键时刻48分联盟封王