亿欧网|顺丰,披着快递马甲的科技公司?

文章图片

图1/2

文 | 钱漪

没有“后台”的顺丰 , 只能寻求自我突破 。

顺丰正不断拉开与“三通一达”的差距 , 无论在资本市场还是现实市场 。

2021除夕前 , 顺丰连发两则重磅消息:一是以176亿港元要约收购嘉里物流51.8%股权;二是发布募资220亿元的定增预案 。

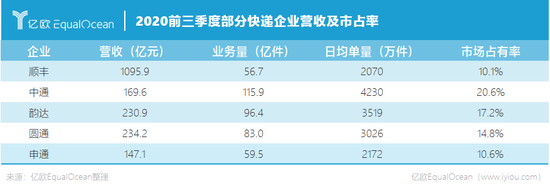

2月10日 , 顺丰控股报收117.10元/股 , 上涨10% , 总市值达到5335.6亿元的历史高位 。 这相当于中通的2.6倍 , 韵达的10.6倍 , 圆通的14.5倍 , 申通的33.8倍 , “三通一达”市值全部加起来还抵不上一个顺丰 。

“过去买东西希望包邮 , 现在想听到发顺丰 。 ”淘宝资深发烧友Crystal直言 , 她会对承诺顺丰包邮的店家好感倍增 。 “能发顺丰的店铺说明在意用户体验和服务形象 , 我理所当然认为这家店对自身产品质量也有更高要求 。 ”

顺丰的野心不止于国内 , 它的鸿鹄之志是睥睨全球物流巨头 , 此番牵手嘉里物流便是为国际业务筑梯搭桥的开始 。

出海“桥头堡”

2月10日 , 顺丰控股发布《关于筹划重大事项进展暨复牌的公告》 。 公告称 , 公司拟通过全资子公司Flourish Harmony Holdings Company Limited在前置先决条件获得满足或豁免(如适用)的情况下 , 向嘉里物流合资格股东及购股权持有人发出部分要约和购股权要约 , 以现金方式收购嘉里物流行使购股权数量的51.8%购股权 。

嘉里物流是以亚洲为基地的国际第三方物流服务供应商 , 核心业务包括综合物流、国际货运代理及供应链解决方案 , 其在国际货代领域的优势正是顺丰迫切需要的 。

据国信交运研究数据 , 2019年 , 嘉里物流的货代业务箱量规模在全球排名第六;中国共有14家公司进入前五十 , 嘉里物流在中国公司中排名第二 。

业内人士向亿欧EqualOcean分析称 , 顺丰成功收购嘉里物流后 , 双方将在国际货运能力和物流科技等多方面实现优势互补与区域协同 。

其中的关键词是资源叠加 , 具体体现在全球网点、国际航线和B端客户资源的融合 。

本次收购后 , 嘉里物流在59个国家和地区的配送网络和枢纽业务将为顺丰所用 , 顺丰全球网点布局将由17个国家与地区扩展至59个国家与地区 。 此外 , 嘉里物流在日本、韩国及东南亚的前瞻布局 , 有望与顺丰在建的鄂州机场形成区域协同 , 让其海外履约半径迅速扩大 。

更难得的是 , 嘉里物流高端企业客户资源与顺丰原有目标客户群体契合 , 能够为顺丰无缝导入头部B端品牌资源、共享优质客户 。

不少业内人士猜测 , 顺丰看重嘉里物流的另一个点在于离岛免税物流 。 公开资料显示 , 海南共有6家免税商场 , 嘉里物流是其中5家商场的物流合作伙伴 , 并率先在海南自贸港投资及兴建高质保税物流中心 。 若顺丰想要拓展免税物流 , 深耕海南多年的嘉里物流是不可多得的合适伙伴 。

今年以来 , 顺丰市值已连续多日超过国际物流巨头联邦快递 , 业已跻身世界顶级物流服务商之列 , 后屯粮草、发力国际业务便是其下一阶段的任务清单 。

电商执念

与在物流领域的一帆风顺相对的 , 是顺丰在电商业务的频频折戟 。

早在2009年 , 顺丰便下场试水电商业务 , 推出“顺丰E商圈” 。 2012年 , “顺丰优选”上线 。 2014年 , 打造了网购服务社区店“嘿客” , 后于2015年更名为“顺丰家” 。 2020年底 , 顺丰又推出颇有社区团购意味的“丰伙台” 。

顺丰在电商业务上耕耘十余年 , 却难言成功 。 据顺丰年报披露 , 电商业务在2013-2015年的三年间亏损总额超过16亿元 。

隔行如隔山 , 电商、物流乃至零售巨头为什么觊觎对方碗里的饭?

对电商及零售平台来说 , 物流于其是相伴相生的关系 。 电商、零售和物流业务实质上多有重合 , 直播带货、社区团购等新零售方式也将持续带动快递需求 , 在电商零售做强做大后 , 布局自有物流体系服务电商、拓宽业务边界顺理成章 , 京东物流就是一例 。

反过来 , 快递企业“逆向”电商路子的出发点同样不难理解 。

中国快递行业过去十多年的蓬勃发展 , 很大程度上受益于上游电商零售的野蛮生长 。 如今的物流企业已与电商平台深度绑定——“通达百系”背靠阿里 , 京东物流是京东商城嫡系 , 苏宁物流也有苏宁易购做靠山 。

没有“后台”的顺丰 , 只能寻求自我突破 。

想要突出重围 , 必须尽早寻找第二曲线 , 扩宽收入来源 , 并扭转业务模式单一的物流公司的外部刻板印象 。

2020年底 , 顺丰“丰伙台”微信小程序上线 。

顺丰方面表示 , “丰伙台”不是社区团购平台 , 是丰农科技打造的城乡供应链综合服务平台 , 依托丰农产地端农服中心布局 , 构建农产品上行、工业品下行双向流通渠道 , 为社区店提供生鲜/快消品B2B采销、社区营销工具、快递共配等赋能服务 。

可见顺丰方面并不希望外界将“丰伙台”与社区团购划等号 。 社区团购广泛吸纳价格敏感型用户 , 而“丰伙台”看似下沉 , 实则仍瞄准高端消费场景 , 可以视为顺丰向社区电商的二次发力 , 为其综合物流服务商的宏图适当补充业务增长点 。

航空公司or科技公司?

在新的增长点站稳脚跟之前 , 物流业务仍将是顺丰的基本盘 。

国家邮政局数据显示 , 中国快递业务量自2014年起已超越美国并稳居全球首位 。 2011-2020年 , 中国快递服务企业业务量由36.7亿件增至833.6亿件 , 年均复合增长率约41.5% 。

国家统计局公布的数据显示 , 2019年全国实物商品网上零售额8.52万亿元 , 同比增幅19.5% , 占比社会消费品零售总额为20.7% 。 这个比例仍有较大提升空间 , 因此快递业务增量前景乐观 。

然而 , 快递行业近年来同质化竞争日趋严峻 , 已然陷入激烈的价格战 。 国家邮政局数据显示 , 2007年行业快递单价28.5元/件 , 到2019年这个数字已快速下跌至11.8元 , 跌幅近六成 。

用低价换取市场份额的弊端 , 已经能从财报中看出端倪 。 2020前三季度财报数据显示 , 三通一达营收和净利润均有不同程度萎缩 , 中通以20.6%的市占率居首 , 顺丰以10.1%的市占率居行业第五 , 但中通的营收只有顺丰的六分之一 。

文章图片

图2/2

“从发展理念和策略上看 , 顺丰和三通一达不是同类 。 ”业内分析人士如是说 。

顺丰没有把精力放在价格战上 , 而是在不断加码智慧物流建设 。

据公司年报 , 截至2019年底 , 顺丰已获得及申报中的专利共有2361项 , 软件著作权1220个;其中 , 2019年发明专利申请量占到2019年专利申请总量的60% , 专利持有量在国内快递行业排名首位 。

年报中还透露 , 公司拥有包括无人机、自动化与机器人、数据灯塔、计算机视觉等技术 , 提供了业内领先的信息安全、可持续包装、区块链产品业务化解决方案 。 2019年 , 顺丰的研发费用为11.9亿 , 远超同行十倍以上 , 占总营收的比重甚至和主流科技公司不相上下 。

曾有雪球网友评论“顺丰是一家航空公司” , 而如今的顺丰或许更像是一家披着快递马甲的科技公司 。 大数据系统、区块链平台 , 自动化分拣系统、AI设备 , 中转场网络的合理科学布局等 , 支撑物流各个环节高效运转 。

跑长途货运的货车司机王海峰坦言 , 就他的亲身体验而言 , 顺丰人性化和标准化程度高 。 “由于单价高 , 顺丰装载率达到40%-50%即可发车 , 其他快递得等第二天装满再走 。 ”

“顺丰在高峰期派件的优势更明显 , 比如顺丰在杭州有6个中转场 , 如果在某号库卸货排队时间长 , 系统可以分析每辆货车的收货地 , 精确计算后合理安排到其他中转场卸货 。 ”王海峰说 , “送其他家的就且等吧 。 ”

尾声

“京东物流上市 , 阿里收编三通一达 , 市场将是阿里、京东和顺丰三足鼎立的格局 。 ”香颂资本执行董事沈萌表示 。

运输行业资深投资者成山告诉EqualOcean , 京东物流和顺丰快递不可简单相提并论 , “京东物流是前置仓 , 和顺丰并非同种快递业务 , 更多还是服务于自营电商” 。

从手握七成快递市场份额上看 , 阿里系仍是顺丰未来最强劲的对手 , 其代表的加盟模式成本优势明显、生来适于扩张 。

顺丰从份额上看似毫无胜算 , 但拥有对终端控制力更强的直营模式和完整高效的运输链条 , 科技方面的默默耕耘是其厚积薄发的筹码 。

【亿欧网|顺丰,披着快递马甲的科技公司?】一场持久战在所难免 。

推荐阅读

- 网络|天津联通全力助推天津市入选全国首批千兆城市

- 最新消息|世界单体容量最大漂浮式光伏电站在德州并网发电

- 网络化|工信部:2025年建成500个以上智能制造示范工厂

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 数字货币|币安在法国扩张业务 项目规模1亿欧元

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- 上海|上海供水热线与城投水务官网合并上线,一站式服务更便民

- 数字化|70%规模以上制造业企业到2025年将实现数字化、网络化

- 服务|互联网+税务让服务更优质 杭州代开发票税务进入新局面

- 人物|俄罗斯网络博主为吸引流量 闹市炸毁汽车 结果够“刑”