文章图片

AI站上科技攻关的C位

众所周知 , 一个行业“行不行” , 既要有自身努力 , 也要看历史进程 。 而人工智能 , 无疑是被历史进程所选中的 。

AI技术最独特之处在于它可以赋予机器智能 , 在此之前 , 人类技术都是用“人的智能”来发明的 。 而在AI的时代 , 技术也可用“机器的智能”来发明 , 如此 , 一切技术发明创造将无限涌出 , 无怪乎有人将AI称作人类“最后的发明” 。

所以 , 不夸张的说 , 谁掌握了人工智能 , 谁就掌握了未来科技制高点 。 对于国家来说也是如此 , 在近期出台的十四五规划中 , 也将人工智能放在科技前沿领域攻关的首要位置 , 先后八次被提及 。 其中指出 , 对新一代人工智能 , 要在前沿基础理论突破 , 专用芯片研发 , 深度学习框架等开源算法平台构建 , 学习推理与决策、图像图形、语音视频、自然语言识别处理等领域创新 。

规划中还提出 , 要将人工智能作为推进产业数字化转型的重要抓手 , 建设重点行业人工智能数据集 , 发展算法推理训练场景 , 推进智能医疗装备、智能运载工具、智能识别系统等智能产品设计与制造 , 推动通用化和行业性人工智能开放平台建设 。

千帆竞发

如果把国家科技发展比作一条长河 , 那么中国人工智能企业的发展 , 就已从早期的“人工智能四小龙”演化到如今在不同AI细分赛道的千帆竞发之势 。

其中 , 几家头部AI独角兽企业已经开始逐步走出差异化路线 。 寒武纪、依图科技、云天励飞主打芯片研发 , 商汤科技打造人工智能底层基础设施 , 旷视科技选择AI+IoT并提供开源深度学习框架 , 云从科技开发人机协同操作系统 , 虹软科技携其算法从消费电子向汽车拓展 。 这些都是符合国家战略发展方向的战略选择 , 所有这些AI头部企业正在形成合力 , 一起推动中国AI产业发展 , 形成中国AI行业的完整拼图 。

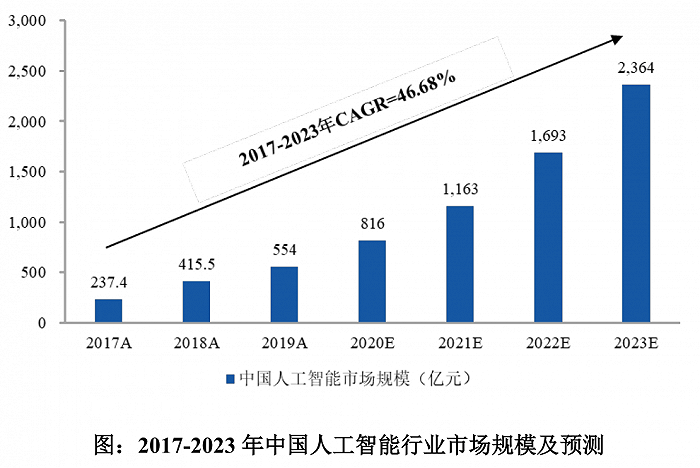

根据前瞻产业研究院的数据 , 2019年中国人工智能行业市场规模为554亿元 , 预计到 2023年 , 中国人工智能行业市场规模将达2,364亿元 , 2017至2023年的年均复合增长率达46.68% 。

文章图片

具体到各家企业 , 由于2020年报尚未披露 , 仅看2019年 , AI独角兽中 , 收入较大的依次是旷视科技、云从科技和依图科技 , 分别为12.6亿元、8.1亿元和7.2亿元 。 研发费用较大的则依次是旷视科技、依图科技和云从科技 , 分别为9.3亿元、6.6亿元和5.4亿元;高额的研发费用给利润造成了较大压力 , AI独角兽们还都处于亏损状态 。

从业务层面看 , AI独角兽们聚焦的既有智慧城市这样的主流热门赛道 , 也不乏智慧物流这样的奇兵 。

智慧城市类业务作为现阶段AI落地最好的场景之一 , 成为多家AI独角兽重要收入来源 , 以2019年为例 , 旷视科技的比例是65.99% , 依图科技也以此业务为主 。

为手机厂商提供AI解决方案也是一门好生意 , 2019年 , 该业务占旷视科技收入比例接近10% , 占虹软科技收入比例超过90% 。 值得一提的是 , 由于该类业务软件比例较大 , 毛利率一般也很高 。

发展AI芯片也逐渐成AI独角兽们的共识 , 专为AI设计的芯片效率会更高 , 典型如寒武纪的“思元”、依图科技的”求索“等系列 , 旷视科技和虹软科技则都在通过算法芯片的协同设计 , 进入消费电子市场 。

【依图|这届AI公司到底行不行?】智慧物流则是属于旷视科技的独门绝技 。 2019年 , 旷视科技发布了智慧物流操作系统”河图” , 向鞋服、医药、智能制造、零售电商等多个行业的客户提供了仓库、工厂及零售店的智能化升级改造的解决方案 。 从2018年开始 , 旷视科技智慧物流业务两年收入规模近乎翻倍 。

值得注意的是 , 各家AI公司正在逐渐走向“硬化” , 百度开始投入造车 , 旷视研发制造了各类智慧物流机器人 , AI正在重新定义硬件 , 有硬件加持的AI公司 , 能够更快地实现规模商业化落地 。

让“暗知识”飞一会

我们看到了AI公司的千帆竞发 , 一方面是他们向千行百业渗透 , 另一方面则是连年亏损 。 AI独角兽们创造的价值到底在哪里?

答案是不断积累的“暗知识” 。 暗知识由机器人工智能萃取出来以神经网络参数集形式存在 , 对于人类来说不可表达也不可陈述 , 更难在人类间传播 。 但是这些知识却非常容易在机器间传播 , 一台学会驾驶的汽车可以瞬间“教会”其他100万台汽车 。

暗知识给我们的震撼才刚刚开始 , Alpha Go战胜人类 , 机器可以惟妙惟肖地模仿大师作画、作曲 。 这一切都有赖于AI扎根到每个行业 , 去疯狂获取这些行业中从未被发掘过的暗知识 。

正如人类学习需要时间一样 , 机器获取暗知识也不是一蹴而就的 , 它需要海量样本库 , 反复的训练、调教 。

目前 , 中国在消费互联网领域的创新独步全球 , 但在产业互联网领域还处于摸索阶段 。 究其原因 , 消费侧更多是前端应用和商业模式的技术创新 , 商业成果的转化往往立竿见影;产业侧则更依赖于技术与行业的深度结合 , 各行各业的需求极其个性化、碎片化 , 这使得技术落地周期相对较长 。

以深度学习为基础的新一代AI技术 , 非常依赖于行业大数据 , 与各行各业有着天然联结 。 它来源于行业 , 也必须在行业里找到落地场景 。 因此 , 与20年前互联网公司的崛起不同 , AI公司不仅承担底层技术的研发和产品化工作 , 还需要与行业更紧密地耦合以提供实际价值 , 商业化难度远超前者 。

因此 , AI商业化和规模化需要时间 。 站在AI行业角度看 , 其发展势能在不断累积 , 当某个行业的暗知识积累到一定程度时 , 这种从量变积累引发的质变 , 可能会迅速席卷一个行业 , 创造数倍于原先的价值 , 这才是AI魅力所在 , 也是其值得期待和等待的原因 。

市场终会奖励AI的长期主义者

实际上 , 某一类的AI应用一旦被大众接受 , 资本市场给予的奖励也是丰厚的 。

一个典型案例是科大讯飞 。 科大讯飞于2008年上市 , 从开盘价算起 , 至今涨幅已超过20倍 , 目前市值超过千亿 , 给长期投资者带来丰厚回报 。

但如果把时光向前回溯几年 , 科大讯飞也是饱受诟病 , 充满争议 , 其“罪状”包括依靠政府补贴 , to B和to G类业务应收账款高 , 频繁增发等等 。

随着科大讯飞各项业务逐步推进 , 市场开始发现 , AI的价值进入了释放阶段 , 比如支持自动转写的录音笔可以碾压传统录音笔等等 。

另一个典型案例是百度 。 过去几年 , 由于市场上盛行所谓的移动互联网“船票”理论 , 百度股价长期低迷 。

十年寒窗无人问 , 一举成名天下知 。 2020年底 , 百度宣布了造车计划 , 股价短期内涨幅近2倍 。 实际上 , 百度从2009年就开始投入AI , 自动驾驶平台Apollo早在2015年就开始研发 。 坚持长期主义 , 市场最终的奖励也将是慷慨的 , 这在AI领域体现尤为明显 。

目前的AI独角兽们 , 正如几年前的科大讯飞和百度 , 充满争议 。 商业化、规模化 , 是独角兽们需要迈过去的坎 , 也是此轮AI企业科创板融资进程被广泛关注的原因 。

这届AI公司到底行不行?

答案可以交给时间 , 交给市场 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 公司|赣锋锂业智能立体仓储系统正式运行

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?

- 奇葩趣闻|男子加了2万的油发现是中围石油:同名公司曾被中国石油起诉商标侵权

- Samsung|三星生物技术:收购美生物技术公司渤健的消息不实