报告期内 , 天威新材营业收入及利润规模较小 , 且直接材料成本占比较高 , 采购价格波动较大 。 同时 , 该公司应收账款周转率远低于行业平均值

【该公司|现金分红占净利润比例激增至103%!天威新材IPO机会几何】

文章图片

《投资时报》研究员 辛夷

作为中国古代劳动人民的四大发明之一 , 印刷技术的发展历经了漫长的演变过程 。 到今天已经发展形成以凹版印刷、柔版印刷、胶版印刷和丝网印刷为代表的传统有版印刷方式 , 和以数字喷墨印刷为代表的数字无版印刷方式两大类 。

对于数码喷印这一种新兴印刷技术来说 , 墨水产品是关键耗材 。 近日 , 聚焦数码喷印领域 , 专业从事数码喷印功能性材料的研发、生产与销售的公司——珠海天威新材料股份有限公司(下称天威新材)正式向深圳证券交易所递交招股说明书 , 申请登陆创业板 。

本次IPO , 该公司拟公开发行人民币普通股(A股)不超过1935.51万股 , 拟募集资金3.045亿元 , 将全部用于“水基型数码喷印功能材料建设项目”“能量固化型数码喷印功能材料建设项目”及“研发中心建设项目” 。

《投资时报》研究员查阅天威新材招股书注意到 , 在2017—2019年及2020年1-9月(下称报告期) , 天威新材营业收入及利润规模较小 , 且在上市前夕进行大规模分红;其直接材料成本占比较高 , 采购价格波动较大 , 毛利率降低;同时 , 该公司应收账款周转率远低于行业平均值 。

上市前大规模现金分红

天威新材前身是珠海保税区天然宝杰数码科技材料有限公司(下称天然宝杰) , 成立于2004年 , 2016年变更为股份有限公司 。 该公司曾于2016年9月在股转系统挂牌交易 , 并于2019年7月22日终止挂牌 。

作为国内数码喷印功能性材料领域的制造商 , 天威新材营业收入及净利润都表现出良好的发展势头 。 报告期内 , 该公司营业收入分别为2.16亿元、2.89亿元、3.55亿元和2.26亿元 , 净利润分别为2746.89万元、4056.62万元、4200.14万元和3372.30万元 。

但是 , 相较同行业可比上市公司 , 天威新材营业收入和利润规模相对较小 , 抗风险能力较弱 。 近年来 , 我国数码喷印墨水市场规模均保持在年均20%以上的增长速度 , 2018年我国喷印墨水的市场规模为9.84万吨 , 预计到2022年将达到21.5万吨 。

天威新材也在不断扩大产能 , 其数码喷印墨水产品的总体产量已由2017年的约5000吨上升至2019年的7000吨以上 。 但相应地 , 本次募资项目中新增产能的消化问题也令人生疑 。

招股书中表示 , 项目达产后将新增分散墨水产能7200吨/年、活性墨水产能2400吨/年、水性颜料墨水产能2400吨/年 。

但招股书中 , 该公司水性颜料墨水在2017年至2019年的产能均为2418吨 , 产能利用率分别为69.90%、61.83%、67.41% , 均不到七成 , 在此状况下 , 再扩大将近一倍的产能 , 消化能力存疑 。

若天威新材在未来的发展中由于下游市场波动导致订单减少 , 或者主要客户经营方向发生重大调整等导致与客户的合作发生重大不利变化 , 将对其经营业务造成较大不利影响 。

同时 , 《投资时报》研究员注意到 , 上市前夕该公司进行了大规模的现金分红 。 报告期内 , 其各年度现金分红分别为1315.20万元、300.62万元、901.85万元、3475.14万元 。 占当期净利润的比例分别为47.88%、7.41%、21.47%、103.05% 。

对此天威新材向《投资时报》表示 , 分红是基于回报股东和分享价值的考虑 , 严格按照有关规定实施分红计划 。

具体来看 , 天威新材控股股东是捷时国际有限公司 , 持股比例为73.73% 。 实际控制人为贺良梅 , 合计控制该公司80.8557%的股份 , 本次发行后 , 贺良梅仍控制公司60.6417%的股份 。

天威新材现金分红情况(万元)

文章图片

数据来源:天威新材招股书

直接材料成本占比超80%

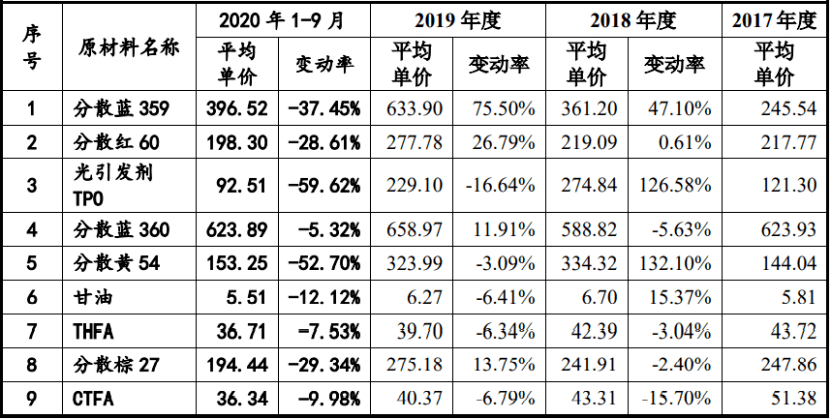

天威新材采购的原材料主要分为两类 , 一类是染料、颜料等色料类化工制品;另一类是溶助剂类化工制品 。 产品生产成本直接受原材料价格波动的影响 。

招股书数据显示 , 报告期内 , 该公司直接材料占主营业务成本的比例分别为85.67%、86.13%、83.65%和85.26% , 占比均超过80% , 直接材料的成本变化对该公司产品成本影响较大 。

近年来 , 国家对环境整治力度不断加强 , 色料生产企业被迫停产或关闭 , 导致色料类原料价格波动;同时 , 部分溶助剂类原材料也出现了短期供应不足的情况 。 对于天威新材来说 , 这些因素均导致其主要原材料采购价格产生大幅波动 。

2017年国家环保政策收紧 , 天威新材预判分散染料价格将会涨价 , 在2017年末储备了部分分散染料 。 2018年 , 分散染料市场价格确实开始上涨 , 虽然2017年的部分储备使得其在2018年降低采购量进而控制成本 , 但是2019年 , 该公司还是要回归正常采购 , 但此时原材料价格并没有大幅下降 。

以主要原材料分散蓝359、分散红60、分散黄54为例:2018年前述三种主要原材料采购量同比分别下降14.50%、31.12%和15.14% , 2019年采购量同比分别上涨70.34%、69.65%和83.31% , 涨幅激增 。 但是 , 2018年三者的平均单价变动率分别为47.10%、0.61%、132.10%;2019年的平均单价变动率分别为75.50%、26.79%、-3.09% 。 可见 , 报告期内 , 该公司主要原材料采购价格波动起伏较大 , 但采购需求变动相对较小 。

招股书中表明 , 天威新材主要采取“以销定产”的生产模式 , 根据客户订单的具体情况采购原材料 , 同时 , 会根据市场价格走势、供求关系等情况储备一定的合理库存 。

报告期各期末 , 该公司存货账面余额分别为3938.46万元、4631.87万元、4681.74万元和6596.84万元 , 占营业成本的比例分别为28.63%、23.32%、18.49%和44.01% 。

另外 , 在销售价格方面 , 招股书显示 , 在具体向客户销售时 , 天威新材会参考与客户的交易规模、合作历史 , 经与客户协商确定最终销售价格 。

查阅招股书 , 《投资时报》研究员发现 , 报告期内 , 该公司主营业务毛利分别为7797.59万元、9040.06万元、1.01亿元和7610.79万元 , 呈逐年上升趋势 。 但是 , 其主营业务毛利率却存在一定的波动 , 分别为36.88%、31.43%、28.65%和33.81% , 2020年有所回升 。

对于成本控制及毛利率情况 , 天威新材向《投资时报》表示 , 会采取加强与原材料供应商交流沟通 , 随行就市与适当备货相结合 , 扩大业务规模 , 发挥规模成本优势等措施来应对原材料波动 。 并通过不断推出新产品、优化产品配方、提高生产效率等提升综合毛利率 。

不过 , 随着市场竞争的日趋激烈 , 行业的供求关系或将发生变化 , 可能会导致行业整体利润率水平出现变化 。 若该公司不能持续保持较高的技术水平和产品优势 , 可能会导致毛利率出现波动甚至持续下降 。

天威新材主要原材料采购价格变动情况(元/KG)

文章图片

数据来源:天威新材招股书

应收账款周转率低于行业平均值

天威新材的销售模式分为线下销售、线上销售 , 2017年至2019年全部为线下销售 , 2020年1至9月 , 该公司线上销售金额达20.13万元 , 涉及主营业务收入19.93万元 , 金额较小 。

报告期内 , 其客户类型主要为数码喷印设备生产商及其代理商、提供数码喷印设备、耗材和服务的中间商以及少量的终端用户 , 不存在经销商 。

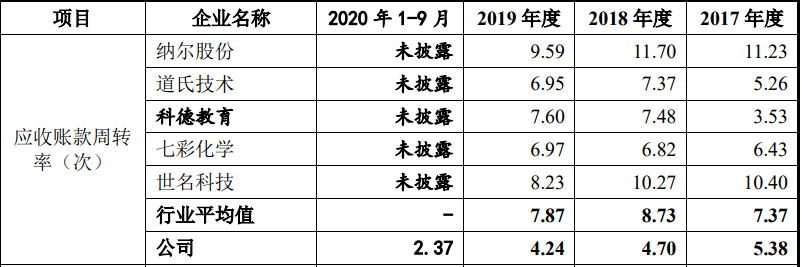

招股书数据显示 , 报告期各期末 , 天威新材应收账款金额分别为4770.16万元、6934.01万元、8950.60万元和9045.63万元 , 应收账款周转率分别为5.38次、4.70次、4.24次和2.37次 , 呈现下降趋势 。

2017年至2019年 , 同行业可比公司应收账款周转率平均值分别为7.37、8.73、7.87 , 天威新材的应收账款周转率水平远低于行业平均值 。

对此 , 该公司表示 , 应收账款周转率的差异主要是因为业务结构差异较大所致 , 公司回款情况良好 。

但是除了低于行业平均值 , 该公司本身的应收账款周转率也在逐年下降 。 未来 , 随着业务规模的进一步扩大 , 公司应收账款可能会进一步上升 , 货款回收不及时、应收账款周转率下降将会导致该公司产生经营风险 。

天威新材应收账款周转率与可比上市公司对比情况

文章图片

数据来源:天威新材招股书

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 公司|赣锋锂业智能立体仓储系统正式运行

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- 配置|小米12X上手体验:绝佳体验+绝佳手感!这才是小屏手机该有的样子!

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?

- 奇葩趣闻|男子加了2万的油发现是中围石油:同名公司曾被中国石油起诉商标侵权