原创 刘玉娇 IT桔子 收录于话题#人工智能22个

来源:IT桔子(itjuzi521)

作者:刘玉娇 编辑:Judy

截止到 2021 年 3 月底 , 在 IT 桔子数据库中 , 中国人工智能公司的总量为 5684 家 。 其中 AI 公司成立高峰期为 2015、2016 年 。 在最近的 2020 年中 , 仅有 60 家左右新 AI 公司成立 。 到了 2021 年 , 最新值得关注的新 AI 公司仅有百度拆分的「昆仑芯片」和合资建立的智能汽车公司「集度汽车」 。

这两家巨头背景的新公司都是伴随着巨额融资成立 , 一出世便闯进独角兽俱乐部 。

与前两年成立的 AI 公司壁仞科技、比亚迪半导体等类似 , 近几年的成立的 AI 新公司普遍有着更强的集团、团队、技术、资金等背景 。

文章图片

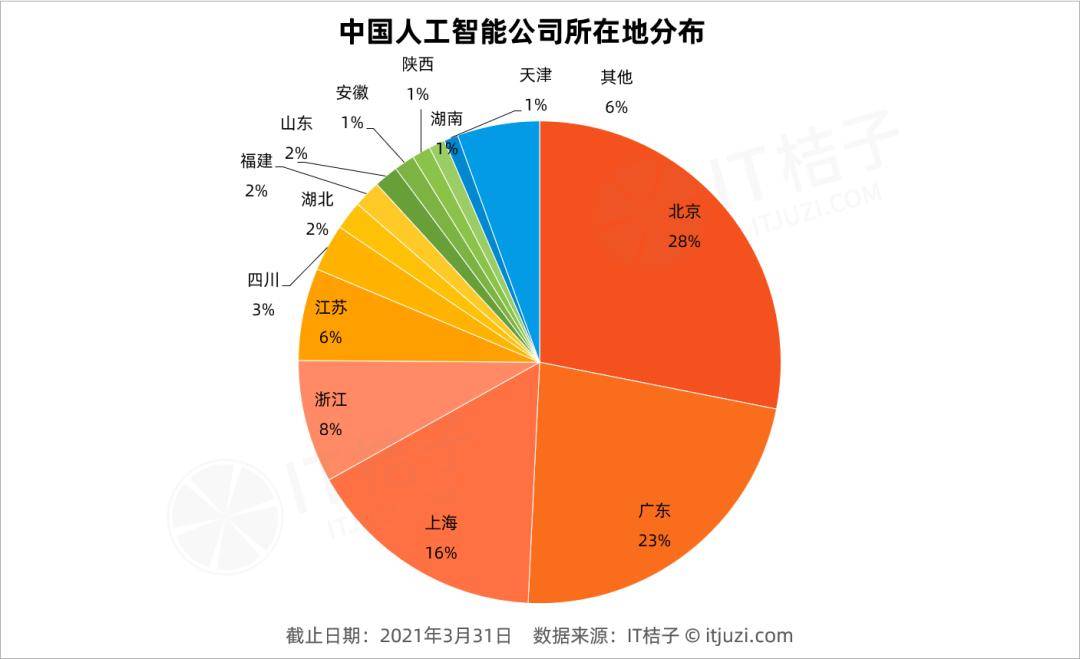

从中国 AI 公司所在地区来看 , 北京、广东、上海排名前三 , 三地人工智能公司合计占全国 AI 公司的 67% 。 浙江、江苏排名第四、第五 , 四川、湖北、福建紧随其后 , 其他省份的 AI 公司未超过百家 。

从具体城市来看 , 一线城市是 AI 创业的绝对的主战场 , 其中北京人工智能公司最多达到 1579 家 , 占比 28%;上海居第二 , 有 906 家人工智能公司 , 占全国比重为 16% 左右;深圳居其次, 有 859 家人工智能公司 , 占比 15%;杭州(384 家 , 7%)以略微优势超越了广州(299 家 , 5%) , 成都以 168 家人工智能公司数量排名第六 , 超过了南京的 139 家和苏州的 134 家;武汉、厦门、西安、长沙、合肥等二线城市的人工智能公司均不过百家 。

人工智能作为一项高精尖技术 , 需要产业协同、商业环境、政策扶持、人才基数和含金量、经费投入、市场基础等多方面的支持 , 相比低线城市 , 高线城市营商环境更能满足其发展的「土壤」 , 政府的政策激励也促成了大量企业在此落地 。

文章图片

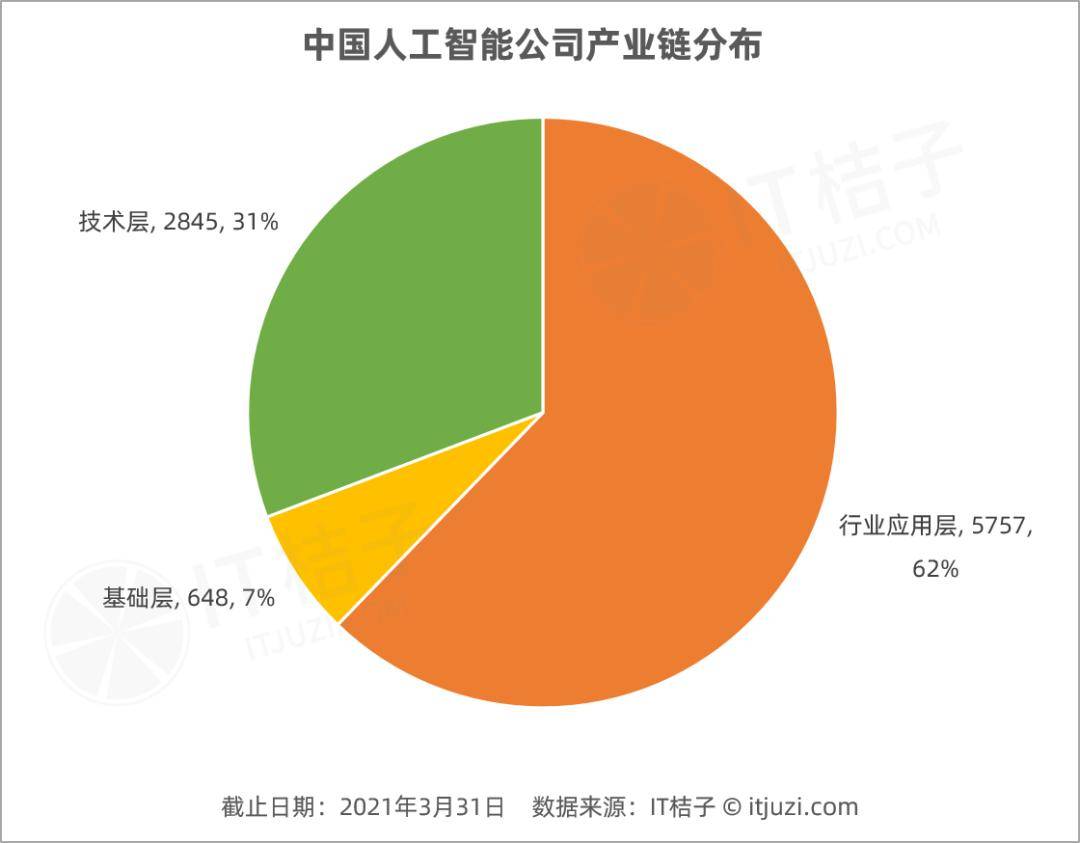

从产业链角度 , 中国分布在应用层、技术层、基础层的人工智能企业数量有 5757 家、2845 家、648 家 , 占比分别是 62%、31%、7% 。

基础层包括芯片、数据平台、传感系统、云计算设备 , 比较偏硬件 , 生产投入成本很高 , 因而创业企业最少;技术层主要包括机器学习、数据挖掘、自然语言处理等 , 相比互联网技术具有较高的门槛 , 但有些已经发展得较为成熟 , 比如语音识别、图像识别;应用层主要是工业、交通、电力、安防、农业、零售、教育、家居等各类垂直行业/场景的解决方案 , 分类众多 , 是最接近客户、消费者的环节 , 也是人工智能公司数量最多的层面 。

文章图片

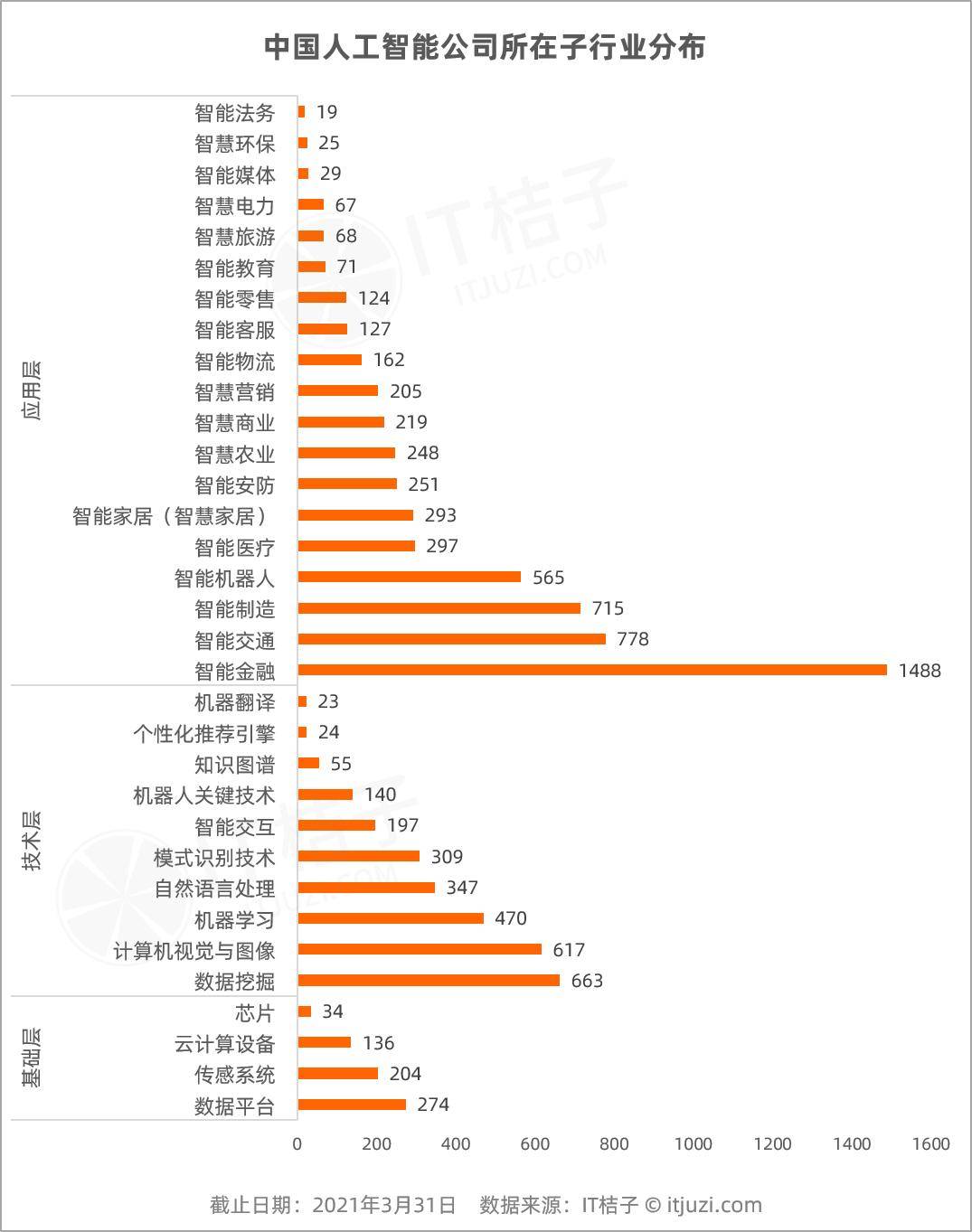

具体到各个细分赛道 , 目前人工智能内公司数量排名前三的是智能金融、智能交通、智能制造 。 从应用层面来说 , 智能金融、智能交通、智能制造是第一梯队;智能机器人、智能医疗、智能家居、智能安防是第二梯队;智能农业、智能商业、智能零售、智能物流等则是第三梯队 。 从技术层面来说 , 数据挖掘、计算机视觉与图像处理技术公司数最多;机器学习、自然语言处理、模式识别技术公司数较多 。 基础层上 , 数据平台、传感系统、云计算设备公司较多 , 芯片公司数最少 。

目前 , 我国智能金融工商数量最多 , 达到 1488 家 , 主要原因是金融行业面向的个人用户和企业客户众多 , 对于技术提升效率的诉求较明确 , 因而本身也是数字化程度最高的行业之一 。 这些年银行和非银行金融机构都积极使用人工智能技术提升系统效率 , 智能金融相对形成了一些广泛的运用场景 , 比如量化投资交易、风险控制系统、智能客服机器人等 。

文章图片

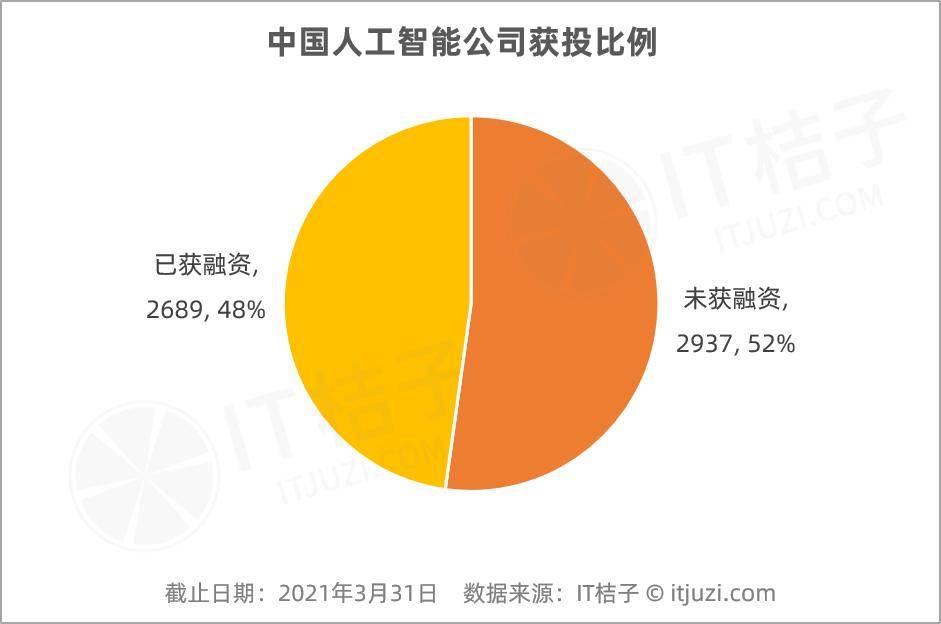

整体来看 , 至今国内获得过投资的人工智能公司占总数的 48% , 从未获得过投资的公司占 52% , 获投率在逐渐提高 。 相比于整个新经济领域 35.2% 的获投率 , AI 公司的获投率高出了 13 个百分点 。 人工智能属于典型的精英创业领域 , 入门门槛高 , 项目质量相对优秀 , 更容易获得投资人青睐 。

以下为中国 AI 创业热门关键词云图:

文章图片

文章图片

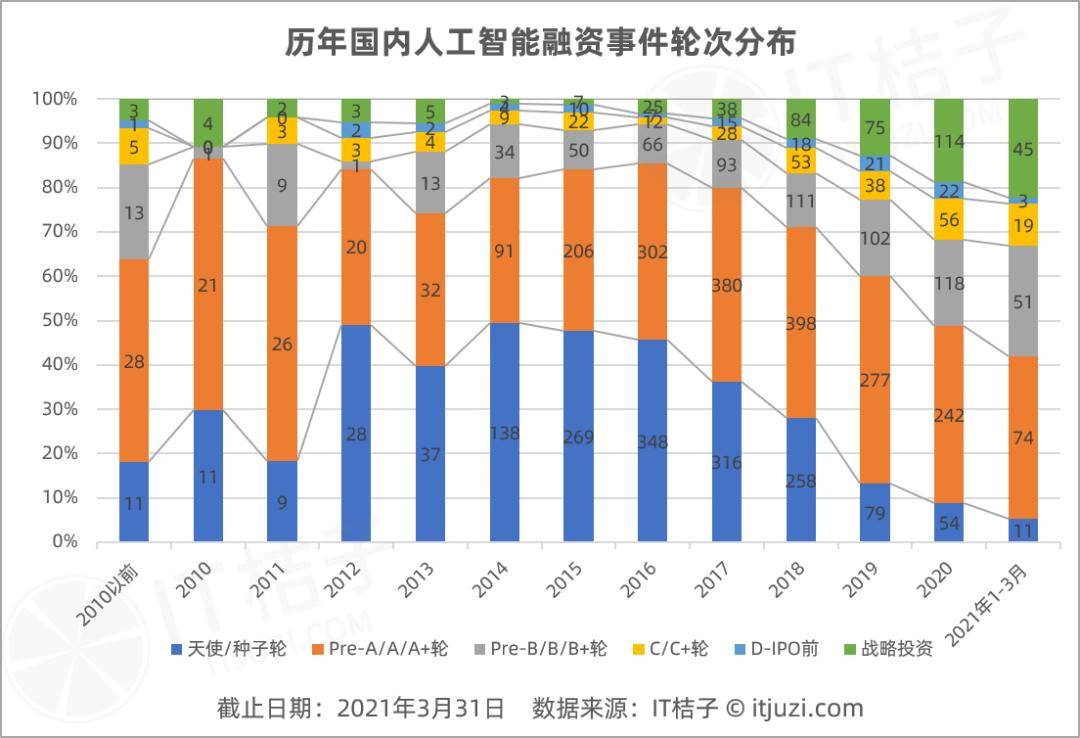

总体来看 , 中国 AI 投融资历年融资事件数量以及融资额呈现增长的趋势 , 其中在 2019 年中国 AI 融资事件以及融资额均有所下降 , 说明 2019 年中国人工智能领域发展有所遇冷 。 2020 年中国 AI 融资事件虽有所下降 , 但是融资额却达到历年最大值——为 2020 年融资额做出主要贡献的是多起 AI 公司的 IPO 大额募资:6 月京东在香港二次上市 , 募资 297 亿港元;7 月理想汽车在美国上市募资 75 亿元、寒武纪科创板上市募资 25.8 亿元 。 此外 , 一级市场也有多起大额股权投资交易 , 如 9 月份地平线获得广汽集团 6.5 亿元的战略投资以及弘玑 Cyclone 获得经纬中国、DCM 中国、联想创投集团、源码资本、仁智资本等投资商 2.6 亿元的 B 轮投融资;10 月份亿咖通科技获得百度、SIG 海纳亚洲 13 亿元的 A 轮融资等等 。

2021 年 , 前三个月 , 中国 AI 公司融资势头不错 , 二级市场正在接力对一些成长性不错的 AI 公司进行助力 。

文章图片

从人工智能赛道历年融资轮次占比来看 , 2014~2016 年早期天使/种子轮投资占比最大 , 接近 50%;但是 2017 年~2020 年早期投资的比重持续地大幅地下降 , 目前占比不到 10% 。 A 轮融资总体占比变化幅度较小 , 基本保持在 30%~40% 之间 。 另外 , 非常显著的趋势是战略投资占比在 2017 年后线性增加 , 从占比不到 5% 到接近 20% , 增幅较大 。

文章图片

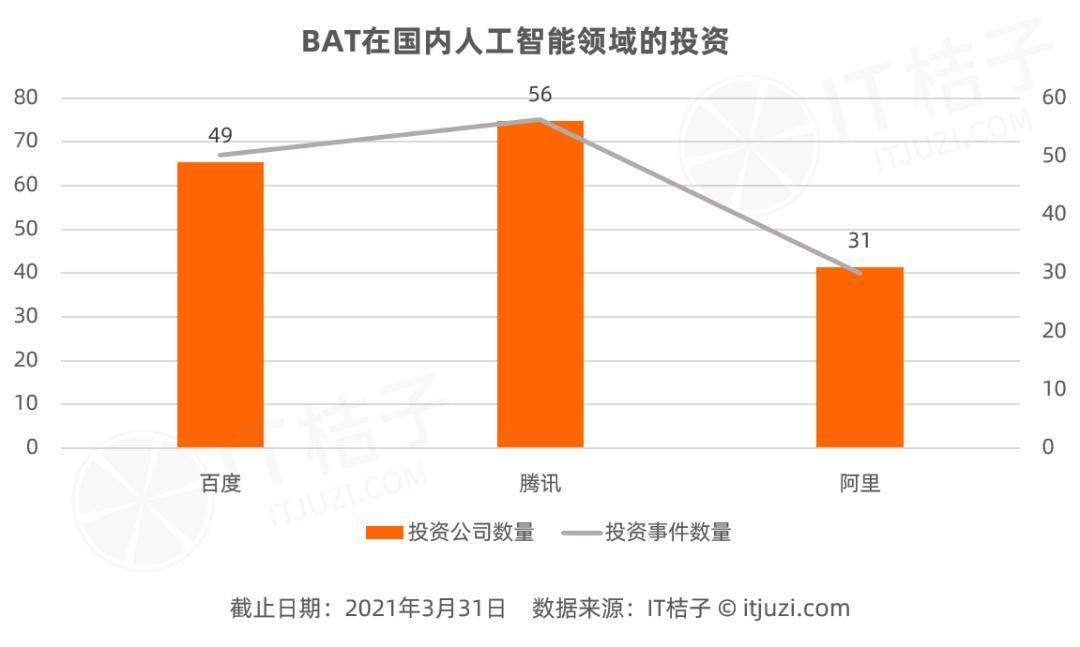

从 BAT 累计投资的 AI 公司数量来看 , 腾讯和百度非常接近 , 都在 50 家公司左右 , 阿里相对较少 , 仅有 31 家 。

有意思的是 , 虽然腾讯在 AI 投资领域出手 75 次 , 位列 TOP5 , 但投资标的分布在北京、上海、广东等全国各地 , 北京 AI 有 17 起;而百度风投及百度投资的 AI 事件有 32 在北京 , 占比近 70% , 主要原因是北京的技术层 AI 公司更具实力 。 这也侧面说明腾讯的投资风格更为开放 , 其投资部门对项目的筛选标准已经接近财务投资;而百度的投资风格更为谨慎一些 。

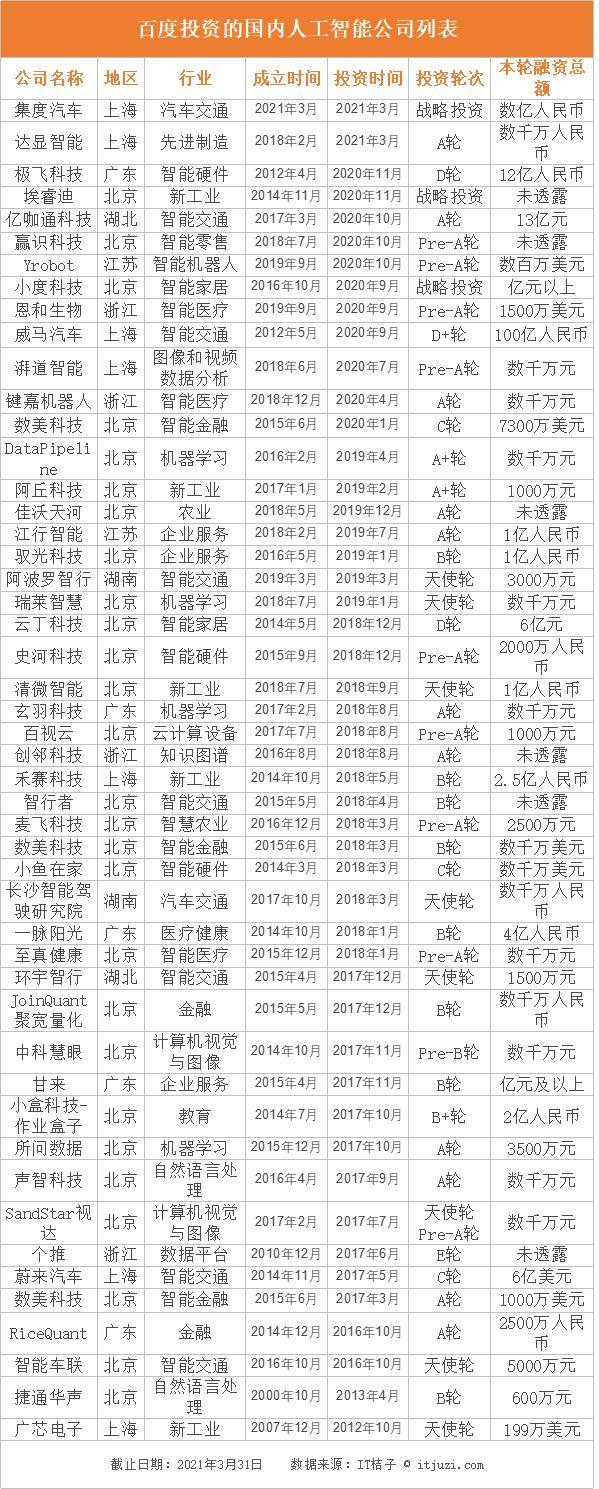

1. 百度及百度风投的 AI 投资布局:

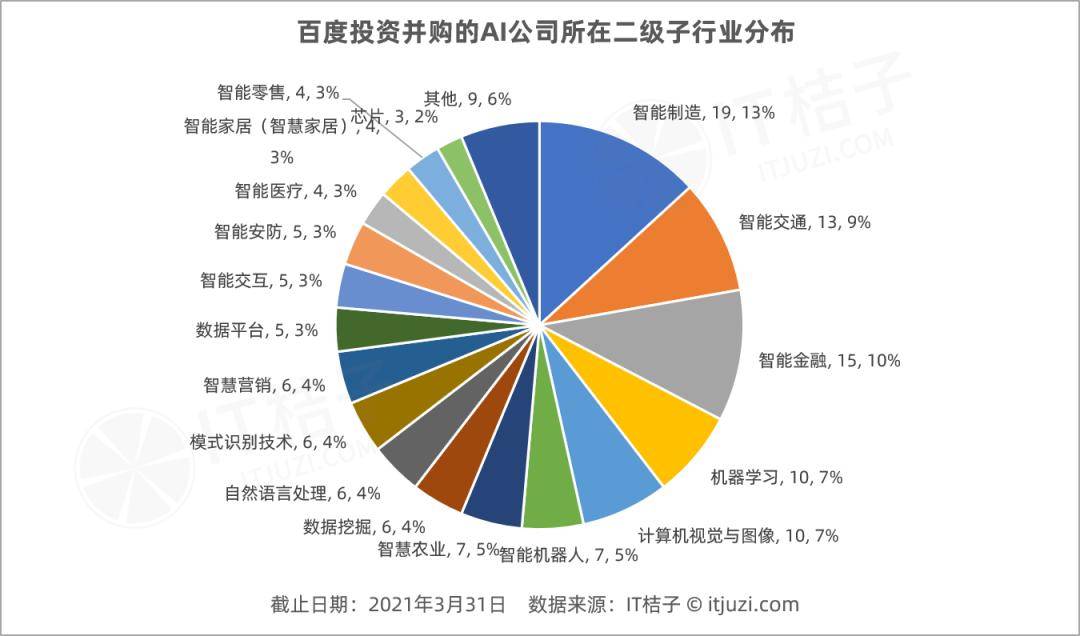

2017 年 7 月 , 百度喊出「ALLin AI」口号 , 除了内部重点关注无人驾驶、度秘(小度智能音响)外 , 在投资布局上 , 更是加快了 AI 投资节奏 。 到目前 , 百度及百度风投的投资并购了超过 49 家人工智能公司(事件数量为 67 起) , 这些公司大多处在早期 A 轮以前的阶段 。

百度对 AI 的各个子行业布局广泛 , 尤其以智能制造、智能交通、智能金融、机器学习、计算机视觉与图像为优先 , 分别涉及公司在 9-19 家之间 。

文章图片

百度将「AI」作为公司的重要战略 , 会投入更多的精力自己去研发自动驾驶等核心领域 , 而百度投资的 47 家人工智能公司大多处在早期 A 轮以前的阶段 , 投资金额较少 , 以孵化为主 。 百度投资 2 次以上的 AI 企业不少 , 包括投资了数美科技的 A、B、C 轮 , 投了个推的 C、D、E 轮 , 还有 2018 年百度投资小鱼在家的 C 轮、C+轮 , 以及投资云丁科技的 C 轮、D 轮 , 这 2 个项目都偏向智能家居领域 , 与百度研发的智能硬件产品小度具有较好的结合点 。

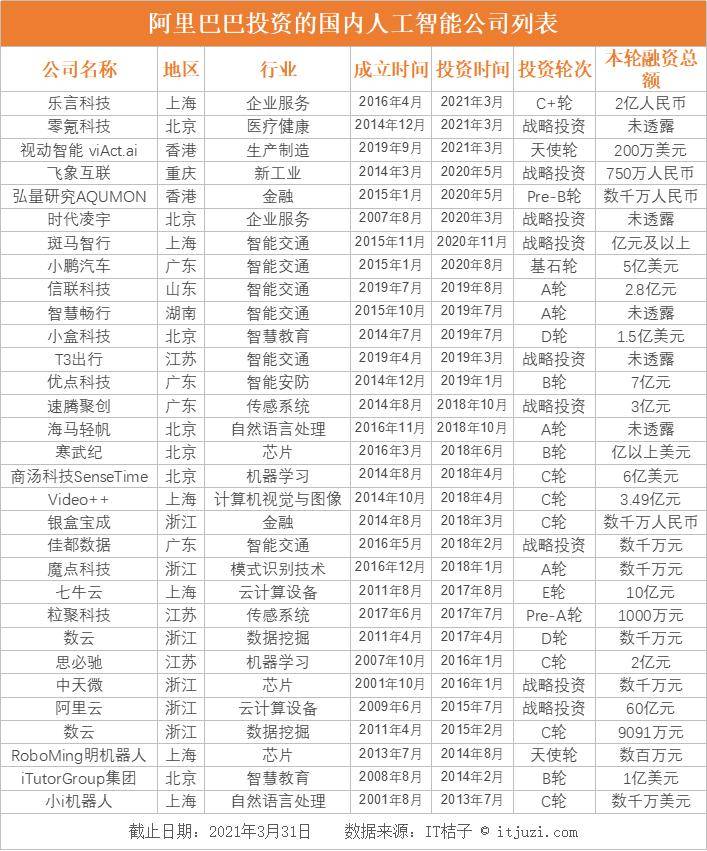

2. 阿里 AI 投资布局:

阿里投资的 31 家公司中 , 投资 2 次以上的主要有 7 家 , 包括寒武纪、旷视、商汤科技、小鹏汽车、数云、Video++ , 斑马智行 。 从 2014 年开始阿里投资了旷视 MEGVII 的 B 轮、B+轮、C 轮;但 2017 年、2018 年是阿里在 AI 投资领域最活跃的两年 , 投资事件数 23 笔 , 包括商汤科技的战略投资、C 轮 , 寒武纪的 A 轮、B 轮 , 小鹏汽车的 A+轮、B 轮;这几家公司目前也是人工智能领域的独角兽 。

整体来看 , 阿里的 AI 投资轮次覆盖早期、中后期 , 早期的有阿法金融、微鲸科技 , C 轮后的有小 i 机器人、思必驰、数云、小盒科技等 , 战略投资的有斑马智行、中科虹霸、杭州数知梦 。

从偏好来看 , 阿里更侧重 AI 基层层、技术层的投资 , 包括思必驰、商汤科技这些 AI 独角兽都属于技术层 。 再以云计算为例 , 除了花大价钱投资自家阿里云外 , 阿里还投资了国内第三方云计算及数据服务提供商「七牛云」10 亿元 E 轮融资 , 七牛云近几年加大了人工智能探索 , 开发了人工智能深度学习平台 AVA、视频 AI 边缘分析解决方案等 。

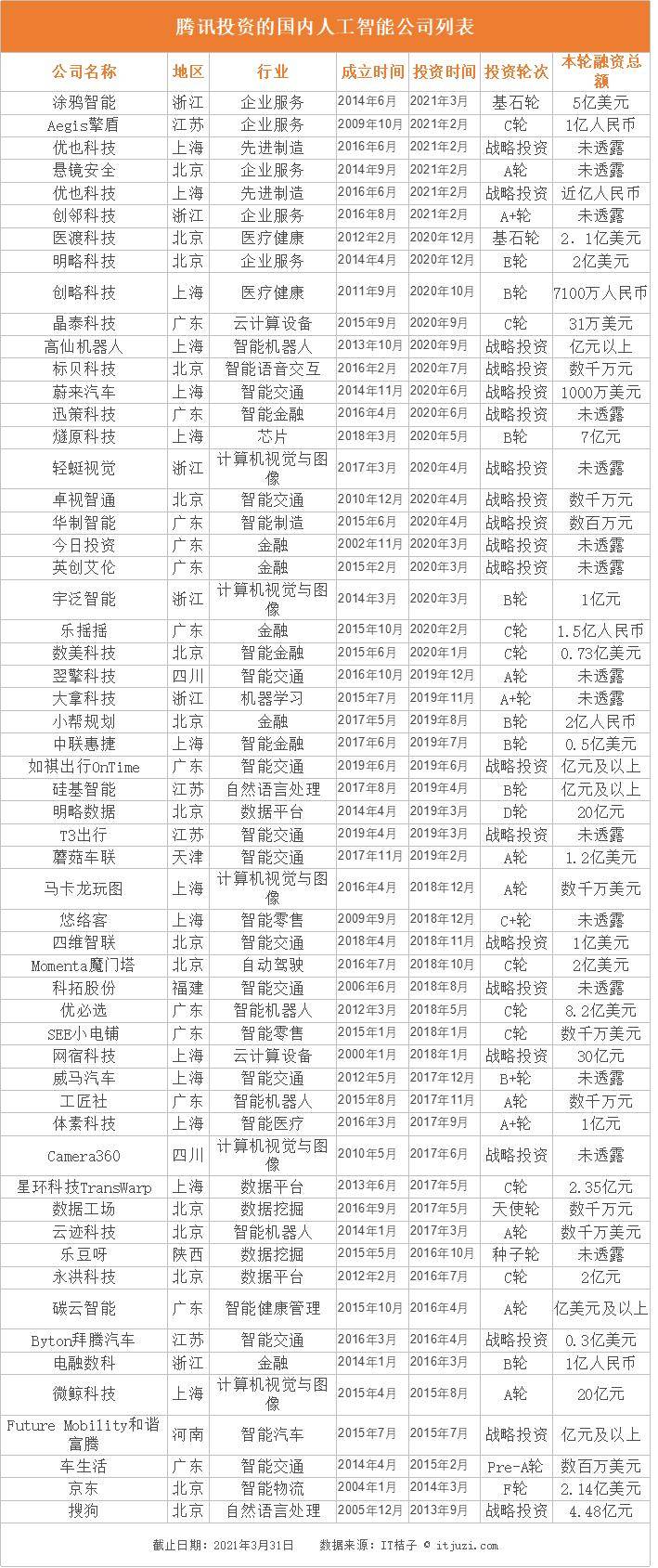

3. 腾讯 AI 投资布局:

腾讯对 AI 也青睐有加 , 投资轮次也多在 B 轮后 , 单笔投资金额较大 。 腾讯投资了 56 家 AI 公司 , 投资两次以上的主要有 3 家:腾讯从 2015 年开始投资了蔚来汽车 4 次 , 分别是 A 轮、C 轮、D 轮、战略投资;同时从 2017 年开始投资了大数据服务公司「明略数据」的 C、D、E 轮 , 并从 2018 年开始投资了 AI 芯片企业「燧原科技」的 Pre-A 轮、A 轮、B 轮 。

这显示的趋势是腾讯对 AI 企业的关注点从最初的应用层面逐步过渡到技术层面、基础层面 , 更多也更注重芯片、数据 5 等 AI 基础研究 。

另外 , 近几年来腾讯投资 AI 项目的一个重要来源就是腾讯产业加速器旗下的腾讯 AI 加速器 。 AI 加速器从 2016 年开办 , 每年一期 , 目前正在招募第四期成员 。

根据 2019 年 8 月腾讯 AI 加速器公布的三期名单 , 一共有 30 个项目 , 录取率为 2% , 覆盖金融、教育、安全、工业、机器人、IOT 等产业赛道 。 其中 2020 年 1~7 月有 7 家三期成员获得了腾讯的投资 , 包括宇泛智能、英创艾伦、蘑菇财富、今日投资、华制智能、卓视智通以及轻蜓视 。 这些项目由腾讯通过深圳市腾讯产业创赢有限公司这一投资实体进行投资持股 。

文章图片

文章图片

文章图片

_原题《中国AI公司融资升温 , 二级市场接力注资》

【融资|中国AI公司融资升温,二级市场接力注资】阅读原文

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 最新消息|中围石油回应被看成中国石油:手续合法 我们看不错

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 系列|2021中国航天发射圆满收官!年发射55次居世界第一

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 微信|微信支付“九宫格”全面支持开通中国银联云闪付

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- 运载火箭|2021中国航天发射次数首破50

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题