视点·观察|全球半导体 15 强,华为海思被迫出局

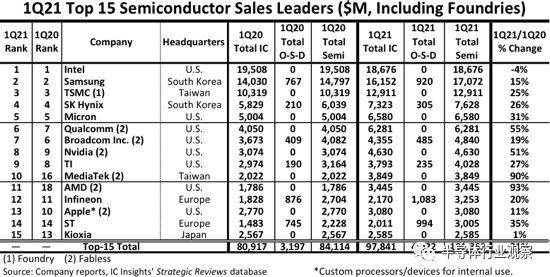

昨日,知名分析机构 ICinsights 发布了全球前 15 大半导体公司在 2021 年第一季度的表现状况 。根据报告,全球排名前 15 的半导体 (IC 和 OSD 光电,传感器和分立器件)厂商在一季度营收同比实现了 21% 的增长 。如果按地区划分,美国依然是全球最强,有八家总部位于当地的厂商入围这个榜单 。除此之外,韩国,中国台湾和欧洲都分别有两家入榜 。

文章图片

图 1

如果按照厂商类型统计,根据 ICinsights 报告,入围前十五的厂商中,有高通,博通,英伟达,联发科 ,AMD 和苹果这六家无晶圆厂 。纯晶圆代工厂则是台积电 。除了这几家厂商以外,其他厂商则都是 IDM 。报告进一步强调,如果把纯晶圆厂台积电排除在外,那么总部位于荷兰的 NXP 将会入围这个榜单 。根据报告,在 2021 年 Q1,NXP 营收为 25.03 亿美元 。

值得一提的是,在 2021 年 Q1 的榜单中,只有排名榜首的英特尔营收同比下降 。此外,在去年同期排名第十的华为海思,因为美国的四轮制裁,跌出了这个榜单 。

文章图片

图 2

被迫出局的华为海思

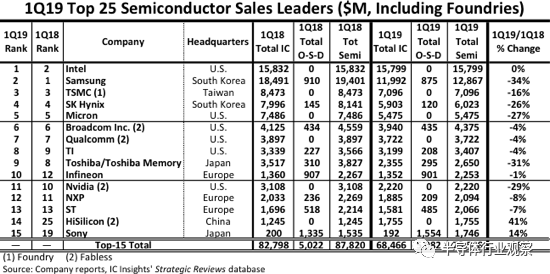

根据 ICinsights 的统计报告,在 2018 年的半导体 TOP15 榜单中,仍然是上述欧美日韩台的厂商入局 。但到了 2019 年 Q1,来自中国大陆的华为海思首次跃居全球半导体 15 强(如图 3) 。据 ICinsgihts 的报告,华为海思在 2019 年 Q1 的营收从 2018 年同期的 12.5 亿美元,提升到 17.55 亿美元,同比增长高达 41% 。公司全球半导体排名也从 2018 年同期的 25 位,跃升到 11 位 。

文章图片

图 3

从当时的报道可以看到,海思营业额的大增,与当时华为在公司的产品中加大自研芯片采用有关 。因为众所周知的原因,华为开始了自力更生的道理 。而在 2019 年五月,美国将华为列入“实体清单”,进一步加大了华为对自研产品的采用,这也帮助华为海思进一步提升公司在全球半导体行业的地位 。

文章图片

图 4

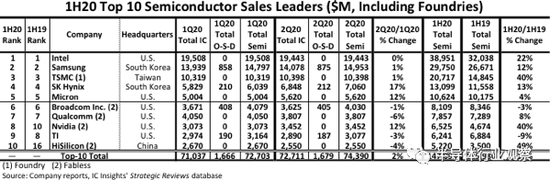

如上图所示,根据 ICinsgihts 的统计,华为海思在 1H20 的同比销售额增长了 49%,这也使其成为第一家在全球排名前 10 位的中国半导体供应商 。

与此同时 ,ICisights 也在其报告中预言,进入前十名的时间可能是短暂的 。因为在美国发动第二轮制裁之后,就禁止半导体供应商使用美国制造的设备为华为/海思生产芯片,奶以为这该公司的芯片制造商(例如,台积电)仅能接受华为直到 5 月 15 日的订单,而芯片的生产也将于 9 月 15 日结束 。华为消费者部门总裁余承东在去年也表示 ,Kirin 9000 可能是华为高端麒麟芯片的最后一代,因为再也没有厂商可以给华为生产高端芯片了 。

在后续的发展中,我们也看到,华为海思在短暂位居全球第十之后,迅速跌出了这个榜单 。市场上也对海思监控和电视芯片的短缺,华为智能手机业务的一落千丈也印证了这一点 。

腾飞的联发科和高通

从榜单中可以看到,在华为海思落难的同时,有两家芯片厂却业绩狂飙,那就是排名第六的高通和排名第十的联发科 。据 ICinsgihts 的报告,两者在 2021 年 Q1 的营收同比增长分别为 55% 和 90% 。这样幅度的营收增长一方面固然与中国控制疫情后的市场需求增长有关 。另一方面,华为海思受制,华为和从华为拆分出来的荣耀转向这两家供应商有重要的关系 。

在日前于北京举办的高通技术合作峰会上,荣耀 CEO 赵明亮相并表示,公司将与高通建立紧密的合作关系 。他在接受媒体采访的时候也指出,自荣耀于 2020 年 11 月 17 日独立以来,高通是第一批快速完成对荣耀的供应认证,并签署全面供货协议的厂商 。他同时还透露,荣耀从 6 月开始芯片供应将全面恢复,目前市场份额已恢复至 8% 。

高通披露的财务数据也显示,公司 2021 年第二财季调整后的营收为 79.3 亿美元,相比去年同期暴增 52% 。其中,高通技术授权业务贡献了 16.1 亿美元的营收,同比增长 51%; 智能芯片业务销售额 40.7 亿美元,同比增长 53% 。另外,高通射频芯片业务营收为 9.03 亿美元,汽车业务营收为 2.40 亿美元,物联网业务营收为 10.73 亿美元 。

按照高通 CEOSteve Mollenkopf 的说法,之所以公司业绩增长迅猛,这与全球智能手机需求持续增长,以及高通的非手机业务收入能力增强有关,高通未来也将处于持续增长的有利地位 。

再看联发科方面,财务数据显示,联发科 2021 年第一季度营收为 1080.33 亿元新台币,环比增长 12.1%,同比增长 77.5% 。净利润为 257.77 亿元新台币,环比增长 72.3%,同比增长 344.1% 。联发科表示,公司在一季度业绩大涨主要是受益于 5G 智能手机及 Wi-Fi 6 市场占有率增加,其他还有 Chromebook、 消费电子产品带来的增长 。

联发科董事长蔡明介更是在公司的 2020 年年报中强调 ,2020 年联发科技术就已驱动了全球 20 亿个设备,并位居全球第四大芯片设计公司,在全球各类电子产品需求提升但产能有限的环境下,电源管理芯片成为另一个关键零组件 。

他进一步指出,在市场拓展上,透过推动各类产品进入新领域,全球主要Android智能手机品牌皆已采用 5G 天玑系列芯片,而公司的 5G 独立基带芯片与英特尔 (Intel) 及国际运营商合作,拓展至笔记本电脑、网络用户端设等应用,今年进入量产 。

此外,联发科更获选为 WiFi 6E 的测试平台,并已开始积极投入下一世代 WiFi 7 投资,为未来技术升级做准备 。

市场技术升级的同时也提高对电源管理的要求,联发科拥有完整的电源管理解决方案,在全球各类电子产品需求提升但产能有限的环境下,电源管理芯片成为另一个关键零组件,并稳健成长 。

另外,联发科陆续布局企业级市场,透过高速传输 SerDes 与数据运算技术与客户共同开发企业与资料中心等级客制化芯片,并购英特尔旗下 Enpirion 企业等级电源管理产品线,这将使策略性产品组合更完整,并为未来高端企业级产品生意奠下基础 。

文章图片

图五

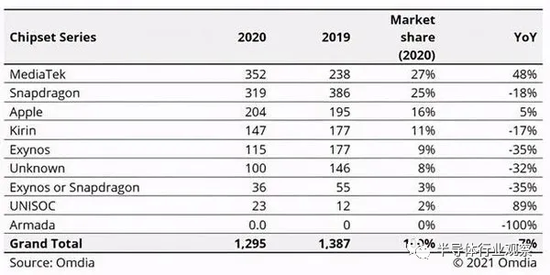

市场调研机构 Omdia 在早前发布的报告中表示 ,2020 年,联发科智能手机芯片的出货量达到了 3.518 亿,较 2019 年提升了 47.8%,市场份额从去年的 17.2% 跃升至 27.2% 。这也帮助他们超越高通,成为全球最大的智能手机芯片供应商 。公司全球排名也跃居前十 。

雄起的英伟达和 AMD

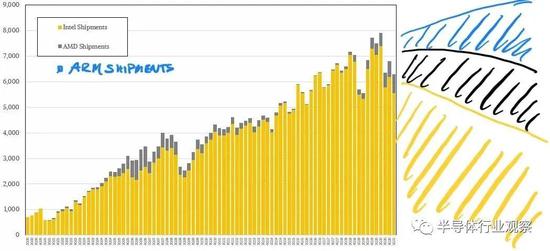

正如文章开头所说,在 2021 年 Q1 的榜单中,只有 Intel 一家厂商的营收同比下跌,这在强势复苏的当下,有点显得匪夷所思 。但考虑到公司在制程、芯片和服务器芯片碰到的问题,这也可以理解 。

此外,这也与 AMD 和 Nvidia 的来势汹汹有关 。

首先看 AMD 方面,据财报统计 ,2021 财年第一季度财报。,AMD 营收为 34.45 亿美元,与上年同期的 17.86 亿美元相比增长 93%,与上一季度的 32.44 亿美元相比增长 6%; 净利润为 5.55 亿美元,与上年同期的 1.62 亿美元相比增长 243% 。公司在 2021 年 Q1 的全球排名也从之前的 18 跃升到 11 名 。

从具体业务上看 ,AMD 的 CPU 和 GPU 业务销售额增长 46% 到 21 亿美元 。这主要得益于疫情下,台式机和笔记本需求的增加 。据介绍,在 CPU 方面,公司新推出的 Zen 3 架构的 Ryzen 5000 CPU 营收增长速度比上一代快两倍,预计今年该系列销售量将较上一代成长 50% 。至于 GPU 方面 ,AMD CEO 苏姿丰称,新款 GPU 需求将非常强劲 。

而涵盖数据中心和游戏机芯片的企业嵌入式和半订制芯片部门销售额几乎增长三倍,达到 13.5 亿美元 。作为对比,而上年同期为 3.48 亿美元 。苏姿丰在财报会上表示:"公司在又一个季度实现了创纪录的服务器处理器收入,因为 Epyc 服务器处理器的销售额同比增长了一倍多,并实现了连续两位数增长 。"

在苏姿丰看来,在云计算、企业和 HPC( 高性能计算)业务推动下 ,AMD 数据中心产品业务在今年将迎来收入的大幅增长 。

从 Mercury Research 的数据可以看到,经过长达六年的重返数据中心的争夺战,到 2021 年第一季度 ,AMD 的 X86 处理器在数据中心的销售份额达到了 11.5%,并且制定了可靠而可靠的路线图,以应对不断壮大但正在复苏的竞争对手英特尔 。

公司一旦完成了对 Xilinx 的收购,他们将会在与 intel 的竞争中拥有更多的筹码 。

文章图片

图六

再看英伟达方面,因为人工智能的火热,他们在过去几年来走上了巅峰 。但 GPU 巨头的眼界不限于此、在完成了对 Mellanox 的收购后,他们发布的 DPU、Grace 处理器,以及正在进行的 Arm 收购,暴露了他们对数据中心的野心 。

在外媒看来,虽然现在很多人想在 GPU 领域挑战英伟达,但他们基于 CUDA 推广而拥有的 220 万开发人员是他们的宝库 。

报道指出 ,NVIDIA 于 2006 年推出 CUDA,恰逢 NVIDIA 开始在市场份额上领先于 AMD 的时期。CUDA 为 NVIDIA 将 GPU 技术应用到对高性能计算的不断增长的需求敞开了大门,包括自动驾驶汽车和其他与 AI 相关的应用程序 。

NVIDIA 在全球拥有超过 220 万使用 CUDA 的开发人员的庞大网络 。由于 NVIDIA 已经拥有使用其软件和硬件的广泛的专业客户群,因此在推出新的芯片产品时为 NVIDIA 起到了很大的推动作用 。在游戏方面 ,NVIDIA 声称已安装 1.4 亿个 GeForce 游戏 GPU 。

至于在 Arm 收购方面,考虑到 Arm 近年来在高性能计算和 Arm 服务器芯片等多个领域的发力,英伟达想借此补强自己的 CPU 短板,绕开 Intel 的限制 。这种初心能够理解,但考虑到包括高通在内的多家厂商对这单收购的反对,还有各大监管机构的重视 。对于 GPU 巨头来说,这会是一个挑战性的过程 。

海外分析师也表示,类似Google和亚马逊等厂商都用了英伟达的 GPU,但因为这些产品有周期性,也许英伟达未来在数据中心的增速会放缓 。英特尔 Q1 在数据中心业务的大跌就是当中一个反映 。

写在最后

【视点·观察|全球半导体 15 强,华为海思被迫出局】其实在这个榜单中,其实我们还看到了 ST、TI 和英飞凌的双位数增长 。这一方面与他们押宝工业与企业这些毛利率较高的市场有关 。另一方面,最近一年各大终端厂的加紧备货和近来被高度关注的缺货,也是他们增长的动力之一 。

但总而言之,从榜单可以看到,围绕着智能手机芯片的竞争,在未来将会越来越白热化,数据中心的较劲也会有增无减,而存储方面的博弈也会继续持续 。

对于中国半导体来说,何时迎来下一个进入全球前十的半导体企业,这又是大家的关注点之一 。

推荐阅读

- 测试|图森未来完成全球首次无人驾驶重卡在公开道路的全无人化测试

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- IT|全球每日新增确诊病例首超100万例 世卫:两大毒株正掀起“疫情海啸”

- Tesla|特斯拉在美国召回约47.5万辆汽车 接近其去年全球交付总量