电子商务|复盘苏宁十年:早早就转型做电商 为何打不过阿里京东?

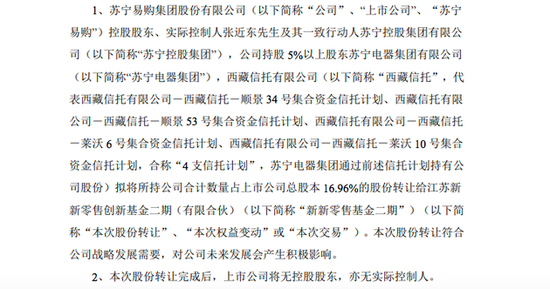

苏宁易购股权交易的公告落地 。7月5日晚间 , 苏宁易购集团股份有限公司(002024 , 苏宁易购)公告 , 江苏国资联合产业资本进行战投 , 解决苏宁面对的流动性危机 , 基金总规模为88.3亿元 , 获得16.96%股权后 , 苏宁易购成为无控股股东状态 。

根据公告 , 由江苏省、南京市国资牵头成立江苏新新零售创新基金二期(有限合伙) , 总规模为88.3亿元人民币 , 邀请华泰证券、阿里、小米、海尔、美的、TCL产业投资人参与 。

非常明显 , 除了获得公司总部所在地江苏省、南京市国资的支持外 , 苏宁还获得了二股东阿里巴巴 , 以及小米、海尔、美的、TCL供货商的支持 。

公告显示 , 基金将获得苏宁易购16.96%股权 , 以支持苏宁易购应对流动性问题、稳定企业融资环境、促进企业稳定经营、持续发展 。江苏和南京方面将协调省内各金融机构对苏宁易购恢复授信至合理水平 。

协议转让完成后 , 苏宁易购将不存在控股股东、实际控制人 。公告还显示 , 阿里对苏宁易购持股比例维持不变 , 此前流传的“阿里将收购苏宁大部分股权”一说并不属实 。

文章图片

文章图片

增“信” , 而非增“资”

苏宁易购将于7月6日起复牌 。自6月16日起停牌后 , 苏宁易购股价一直停留在5.59元 , 创8年来新低 。

对于此次股权置换的结果 , 苏宁易购集团副董事长孙为民在6月底与媒体沟通时曾透露 , 其主要目的在于“增信” , 而并不是“增资” , 通过江苏省、南京市牵头基金的背书 , 从而获得银行贷款 。

从2020年下半年起 , 苏宁持续面对债券到期、现金流吃紧等一系列问题 。2020年年报显示 , 截至2020年12月31日 , 苏宁短期借款高达237.5亿元 , 一年到期的非流动负债达到176.7亿元 , 流动负债合计1246亿元 。如果对比账上的货币资金和流动资产的话 , 苏宁账上仅有258.9亿元货币资金 , 流动资产的数字甚至低于流动负债 , 为1074亿元 。

7月5日晚间 , 苏宁易购还披露业绩预告 , 上半年预计亏损25亿元至32亿元 , 上年同期亏损1.67亿元 。公告称 , 报告期内 , 公司遇到阶段性的挑战和困难 , 二季度销售收入预计同比下滑超过30% , 带来毛利额同比较大下滑 , 与此同时费用相对刚性 , 使得二季度亏损较大 。

【电子商务|复盘苏宁十年:早早就转型做电商 为何打不过阿里京东?】此前 , 为了稳住市场信心 , 2020年下半年苏宁易购累计使用30亿元回购债券 , 并于2020年11月公告旗下云网万店科技有限公司获得60亿元A轮融资 。

同时 , 为了缓解资金压力 , 苏宁集团董事长张近东频频质押或转让自己的股权 。2020年12月 , 张近东、张康阳及南京润贤企业管理中心将公司股权出质给淘宝(中国)软件有限公司 , 出质股权数额为10万股 。此外 , 张近东还将持有的苏宁置业集团的6.5万股股权同样出质给淘宝 。

到了2021年2月 , 苏宁易购公告表示要引入国有战略投资 , 以合计148.17亿元的价格 , 深圳国资和鲲鹏资本分别拿下了苏宁易购8%、15%的股份 。

2021年6月 , 苏宁易购再发公告 , 与江苏、南京国资共同创立江苏新新零售创新基金 , 将所持公司总股本的5.59%转让给江苏新新零售创新基金 , 后者将向苏宁支付31.82亿元 。

但在7月5日晚间苏宁易购还同时公告 , 深圳国际(00152.HK)与苏宁易购股东方未能就商务合作条件达成最终协议 , 决定终止进行潜在收购事项 。

苏宁何以走到今日?

苏宁的“败局”早有苗头 。虽然营收连年增长 , 但苏宁易购的主营业务并不赚钱 。根据Wind数据显示 , 自从2014年开始 , 苏宁易购的扣非净利润就一直为负 , 且近两年扣非亏损明显扩大 , 2020年扣非亏损更是达到了68亿元 。

苏宁易购集团副董事长孙为民也坦承 , “苏宁在去年年底开始的问题归根结底就是一件事 , 企业的流动性出现了困难 。很多事情并不是偶然的 , 是很多事情的表征、表象也有特定的历史时期的现实因素的叠加形成的 。”

苏宁的问题要一直追溯到2010年时公司的“互联网”转型战略 。当时 , 苏宁不仅上线网上商城 , 还将上市公司简称更名为“苏宁云商” , 以示坚定做线上业务的决心 。不过 , 不同于拥有互联网基因的阿里巴巴和京东 , 苏宁不仅要负担线下门店的重资产压力 , 还要承担线上引流的巨大成本 。

如果分析电商的盈利模式 , 线上平台往往是通过商家投放的广告获利 , 而苏宁的盈利却来源于商品的经销差价 。此外 , 对于互联网公司的估值和融资往往取决于用户增长 , 而非销售利润 , 而当时已上市的苏宁易购还需对投资人保证正常的盈利 。

孙为民感叹:“我们是零售商 , 和广告商进行竞争 , 资本市场上我们经过市盈率进行估值 , 他们根据用户数估值 , 这种仗打得很累 。”

文章图片

虽然新业务方向在线上进展缓慢 , 但在线下缺乏对手的苏宁却“大手大脚” , 彼时的竞争对手国美因创始人黄光裕入狱而走向了沉寂 。

2012年9月25日 , 苏宁易购以6600万美元的价格收购美国品牌红孩子 , 进军母婴行业;2013年10月 , 苏宁易购以2.5亿美元的价格收购PPTV , 进军文娱行业;2016年 , 苏宁易购豪掷7.21亿美元 , 买断当年的英超转播权;2017年1月 , 苏宁易购以29.75亿元的价格投资天天快递;2019年 , 苏宁易购又先后斥资27亿元收购万达百货、斥资48亿元收购家乐福中国 , 进军商超零售业务 。

布局范围广 , 投入资金多 。上述的这些并购业务不论成功或失败 , 都占据了苏宁的大量时间和精力 , 并逐渐远离其主要赛道“零售” , 进而导致公司盈利困难 , 出现了亏损 。

自救乏力 , 开启“卖卖卖”

在看到了经营上的危机之后 , 苏宁一边开始放慢步伐 , 一边开始砍去主业以外的业务 。

2017年至2018年 , 苏宁陆续分三次出手阿里巴巴的股票 , 累积实现净利润预计高达人民币141亿元 。2019年苏宁易购剥离苏宁金服 , 实现投资收益190亿;2021年2月 , 江苏足球俱乐部宣布停止所属球队的运营 。

2021年新年伊始 , 苏宁全员开工第一天 , 张近东发表团拜讲话中强调 , 要自上而下聚焦零售主航道、主战场 , “针对不在零售主赛道的 , 就要主动做减法、收缩战线 , 该关的关 , 该砍的砍 。”

文章图片

这一系列的“减法行动”起到一定成效 。4月29日晚 , 苏宁易购披露2021年第一季度报告 , 苏宁易购实现营业收入540.05亿元 , 归属于上市公司股东的净利润达到4.56亿元 。

不过 , 面对病来如山倒的局面 , 短短一个季度的急刹车并没有能够拯救苏宁 。“2020年疫情的因素加上我们的一些投资触发了金融机构的恐慌 , 金融机构的收贷又传导到整个集团、上市公司的流动性 。”孙为民透露 。

不过 , 随着江苏省、南京市国资牵头基金的入股 , 对于风雨飘摇中的苏宁打入了一剂强心剂 。

对于未来公司的发展 , 孙为民表示:“我们还是做零售 , 规规矩矩了解商品、了解客户 , 不再去想其他事情 。核心就是回归我们的优势 , 商品供应链、本地服务 。另外 , 就是借助这个优势 , 再借助十年来互联网转型积累的能力 , 发展本地在线互联 , 本地互联网的运营 。”

访问:

京东商城

推荐阅读

- 苏宁|可循环包装规模化应用 苏宁易购绿色物流再上新台阶

- 苏宁|小门店里的暖心事,三位创业者的雪域坚守

- IT|95306铁路货运电子商务平台升级上线 可24小时办理货运业务

- 电子商务|美容贷“抹黑”征信 谁来负责?

- 电子商务|员工抱怨亚马逊太冷酷:工伤后得不到赔偿 还不让休假

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位

- 电子商务|无需扫码、碰一碰即可完成支付 数字人民币硬钱包充电桩项目启动!

- 电子商务|经济日报:淘宝禁止好评返现 “水”评会少吗?

- 电子商务|美参议员直言比特币解决不了不平等:仍然被富人把持

- |苏宁易购发布2021小镇青年消费图鉴 高端洗衣机销量增长134%