伴随着公司未来在多条潜力赛道上业务发展的不断推进 , 战略布局的持续落地 , 以及独特的商业模式被验证跑通 , 水发兴业能源长期投资价值提升与价值释放预期将交替的出现 。

从近日水发兴业能源公布的中期财报中 , 可看到 , 该港股上市公司稳步前进“碳中和”业务或处于爆发前夜 , 值得深入研究和关注 。

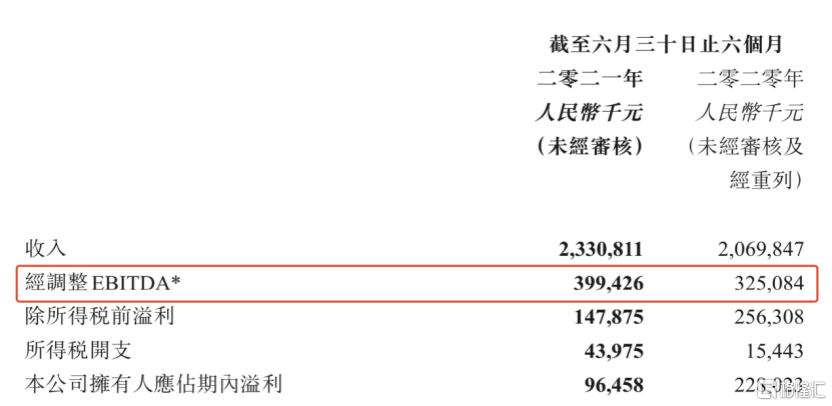

2、中期业绩实现稳步增长 , 盈利向经营性特征转化

8月25日 , 水发兴业能源公布上半年业绩 。 截至2021年6月30日 , 水发兴业能源总收入达23.3亿人民币(单位下同) , 同比增长12.6%;毛利3.26亿 , 同比增长19.29%;毛利率约为17.8% , 较去年同期的毛利率仍有了轻微提升 。

在利润方面 , 按公告所示 , 截至2021年6月30日 , 公司录得归母净利润0.96亿 , 较去年同期减少约57.7% 。 考虑到去年同期有较大规模的非经常性利润——即由回购美元优先票据所产生的投资收益 , 因此使用经调整EBITDA利润更能如实的反映水发兴业能源在上半年所实现的业绩增长情况 , 在相同口径下 , 上半年的经调整EBITDA利润约3.99亿 , 较去年同期上升23% , 对应的经调整EBITDA利润率达到了17.1% , 同比增加1.4个百分点 。

文章图片

(图片来源:公司公告)

整体来看 , 中期业绩实现了稳步增长 , 稳中有升的特征进一步凸显 , 无论是在营收还是在(经调整)利润的表现方面 , 公司均取得了更好质量的增长 。

特别是利润方面 , 在本期财报中 , 公司利润内部构成已从以往的投资性的非经常性利润 , 转变成如今的直接与经营相关的 , 持续性更强的经常性利润 , 从以往账面利润转化成能够产生实质性回报 , 实现真正价值创造的利润 , 而且从增速来看 , 高于营收增长 , 体现出公司正在持续提升经营杠杆 , 内生性成长性逐步兑现 , 盈利释放正在路上 。

笔者认为 , 这是水发兴业能源本次公布中期业绩给出的最重要信号灯 , 能够一定程度上预示着公司基本面或已经发生根本性的转变 。

3、清洁能源业务和幕墙及绿色建筑业务双轮驱动 , 处于爆发式增长的“前夜”

按中期财报显示 , 水发兴业能源业务板块主要划分为包括幕墙及绿色建筑、清洁能源业务 , 综合能源服务 , 及新材料销售 。

在上半年 , 公司的幕墙及绿色建筑、清洁能源业务的总收入占比分别约为28.5%、54.2% , 两者合共占据总收入的82.7% , 而进一步加入可再生能源产品 , 以及电力销售(含电费补贴)等属于“碳中和”范畴的业务 , 则占据公司的总收入比例约为92%左右 。 若从业务所在赛道来进行归类 , 水发兴业能源当属港股碳中和概念板块中纯度较高的投资标的之一 , 在港股市场稀缺性凸显 。

推荐阅读

- 数字化|零售数字化转型显效 兴业银行手机银行接连获奖

- 硬件|纽约设计师展示“风力涡轮机墙”将发电变成一种美学特征

- 首家|兴业银行首家智慧场景生态银行落户福州

- 收入|工信部发布前11个月通信业经济运行情况 IPTV、云计算等新兴业务收入达2039亿元

- 特征|顺网科技:公司算力具有海量、分布式的特征,目前来看符合元宇宙的需求

- 数字化|福州鼓楼诉讼服务实现24小时自助 兴业银行助力智慧法院云柜上线

- 特征|百度获AR背景音频处理方法专利授权

- 特征|想防裸照被发,得先自己上传,脸书搞色色搞了个寂寞。

- 数据|OPPO公开安全防护专利,可模拟危险对象的防护对象特征

- 特征|汉王科技:公司人脸识别及生物特征识别重点布局泛安防领域,目前以考勤、安防为主,并形成了智慧校园、智慧园区、智慧工地等解决方案