【文/米磊】

光刻机的全球产业链格局

光刻技术是使微电子和纳米电子器件在过去半个世纪中不断微缩的基础技术之一 , 光刻制造是晶圆制造最关键、最复杂和时间占比最高的环节 。

【公司|米磊:国产光刻机,如何避免闭门造车式创新?】目前 , 全球光刻机已由荷兰ASML、日本尼康和佳能公司完全垄断 。 据芯思想研究院(ChipInsights)数据 , 2020年上述三家公司半导体用光刻机出货413台 , 较2019年的359台增加54台 , 涨幅为15% 。 其中 , ASML公司出货258台 , 占比62.47%;尼康公司出货31台 , 占比7.51%;佳能公司出货122台 , 占比29.54% 。

据估算 , 光刻机约占晶圆制造设备投资额的23% , 再加上光刻工艺步骤中的光刻胶、光刻气体、光罩(光掩膜版)、涂胶显影设备等诸多配套设施和材料投资 , 整个光刻工艺占芯片成本的30%左右 。

区别于晶圆制造其他工艺 , 光刻机组件及配套设施复杂 , 形成了自身的产业链 。 光刻机的制造研发并不是某一个企业能够单独完成的 , 光刻作为晶圆制造过程中最复杂、最重要的步骤 , 主要体现在光刻产业链高端复杂 , 需要很多顶尖的企业相互配合才可以完成 。

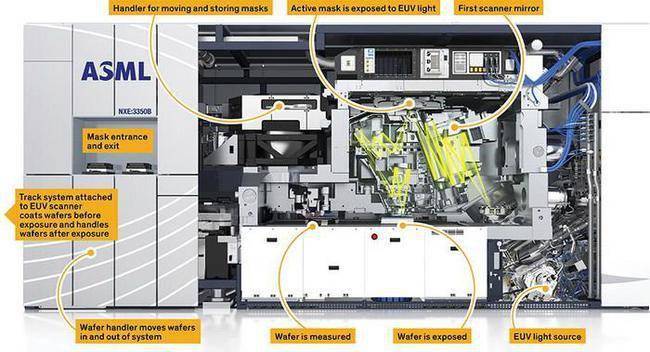

文章图片

ASML光刻机/资料图

光刻产业链主要体现为两点:一是作为光刻核心设备的光刻机组件复杂 , 包括光源、镜头、激光器、工作台等在内的组件技术往往只被全球少数几家公司掌握;二是与光刻机配套的光刻胶、光刻气体、光罩(光掩膜版)等半导体材料和涂胶显影设备同样拥有较高的科技含量 。

伴随着工艺与设备的双重突破 , 光刻设备成为推动摩尔定律的核心设备 。 光刻机已经历经五代发展 。 随着制程精度提升 , 光刻机复杂程度提高 , ASML(阿斯麦尔)公司贯通光刻产业链 , 完全垄断了10纳米以下的工艺 。

以ASML的EUV(极紫外)光刻机为例 , 7纳米制程的EUV光刻机内部共有10万个零件 , 90%的关键设备来自外国而非荷兰本国 。 ASML作为整机公司 , 实质上只负责光刻机设计与各模块集成 , 需要全而精的上游产业链作为坚实的支撑 。 纵观ASML的5 000多个供应商 , 其中与产品相关的供应商提供直接用于生产光刻系统的材料、设备、零部件和工具 , 此类别包括790家供应商 , 采购和运营支出占ASML总开支的66% 。

在10纳米节点以下 , ASML稳稳占据100%的市场 , 佳能和尼康等同业竞争对手已无力追赶 。 如果芯片制造商想要生产10纳米节点以下的芯片 , 必须得有ASML供应的EUV光刻机及相应的支持服务 。

欧洲微电子研究中心(IMEC)宣布了3纳米及以下光刻工艺的技术细节 , 并表明ASML公司已经明确了3纳米、2纳米、1.5纳米、1纳米甚至1纳米以下的芯片制程技术路线图 。 而日本、美国等国的许多半导体公司出于成本考虑 , 已经停止了光刻工艺小型化的研究 。 IMEC和ASML的合作或将进一步推动超精细芯片制程的研发 , 延续“摩尔定律” 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 公司|赣锋锂业智能立体仓储系统正式运行

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?

- 奇葩趣闻|男子加了2万的油发现是中围石油:同名公司曾被中国石油起诉商标侵权