文章图片

图1/9

欢迎关注“新浪科技”的微信订阅号:techsina

文/橘枳

来源/科技新知(ID:kejixinzhi)

快狗打车目前的处境 , 与总裁何松去年的“长期主义才是取胜之道”言论 , 似乎有些不符 。

随着2021年初滴滴、满帮、顺丰等企业 , 相继布局同城货运市场 , 以及年底传出美团开始测试货运物流业务的消息 , 这一在亚洲市场超过3860亿美元的生意 , 主战场——中国内地的竞争不可谓不激烈 。

与此同时 , 快狗打车于近日通过港交所聆讯 , 这家已成立8年的同城物流企业 , 终于跨出了上市之路的又一大步 。

不过时至今日 , 快狗打车仍像其创始人陈小华在2018年时所说的 , “要有亏两亿美金的决心”和“我们没有想过去怎么挣钱”一般 , 处于“流血”经营模式 。

截至2021年9月底 , 面对已超4亿元的历史最高应收账款数额 , 和4年累计亏损超20亿的无奈现实 , 快狗打车借上市之法补充弹药似乎已迫在眉睫 。

名不副实的第二

作为内地市场曾经的第二大同城货运企业和2020年的第二大线上同城物流平台 , 快狗打车在招股书中表示 , 其旨在打造的一站式物流平台 , 这也是其此次上市募资的核心原因之一 。

文章图片

图2/9

此外 , 募资原因还包括借助上市补充资金 , 以增加用户补贴和广告投放;寻求战略合作、投资和收购 , 及技术研发投入和日常运营等 。

根据招股书 , 快狗打车在营收和毛利率两方面近几年均较为理想 。

数据显示 , 快狗打车2018-2020年收入分别为4.53亿、5.48亿和5.30亿 , 2021年前三季度营收则为4.72亿 , 各期毛利率分别为23%、31.6%、34.6%和36% , 整体维持上涨趋势 。

营收和毛利率双涨 , 快狗打车却始终处于亏损 , 2018年以来亏损已超20亿 , 2018-2021年前三季度各期分别亏损10.7亿、1.84亿、6.68亿和3.93亿 , 可谓是流血上市 。

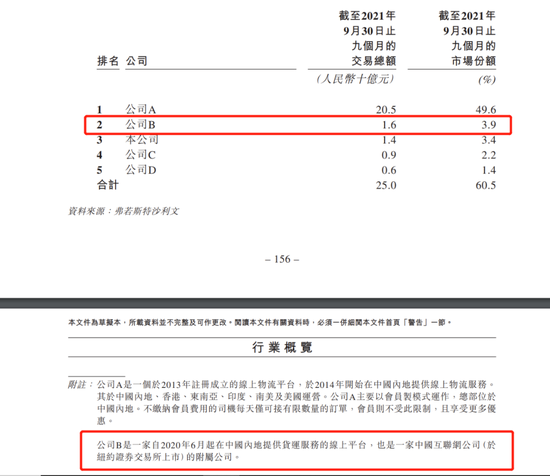

弗若斯特沙利文的数据显示 , 2020年中国内地同城物流市场市场规模为12305亿 , 但线上渗透率仅有2.9% , 在这之中 , 快狗打车的市场份额又仅占5.5% , 即快狗打车在国内同城物流市场仅有0.1%左右市场份额 , 且这一数据仍在持续下滑 。

加之2021年前三季度亏损已达2020年同期的2倍以上 , 快狗打车的市场地位 , 远没有市场第二的名号 , 看起来那般优秀 。

2021年 , 随着满帮、顺丰等大品牌的涌入 , 网约车巨头滴滴也开始布局同城货运领域 , 快狗打车的市场份额进一步被压缩 。

文章图片

图3/9

最新的招股书信息显示 , 快狗打车在中国内地线上同城物流市场的份额 , 已从5.5%下滑至3.4% , 令“旨在打造的一站式物流平台”梦想 , 进一步受阻 。

这并不是赛道新入局者带来的唯一影响 。

去年滴滴货运、满帮以及顺丰等品牌 , 为了迅速占领市场 , 开始大打“补贴战” , 令本就处于亏损的快狗打车再次雪上加霜 。

数据显示 , 受2021年行业补贴大战影响 , 快狗打车前三季度亏损甚至比受黑天鹅事件影响的2020年同期还高出一倍以上 。 究其核心 , 便是2021年过高的营销费用所致 。

对于同城货运企业而言 , 无论是C端客户还是企业客户 , 价格都是抉择时的重要考量因素之一 , 面对巨头涌入的同城货运市场 , 快狗打车的营销成本或仍将在未来很长一段时间内 , 不得不维持较高水平 。

此外 , 互联网平台最看重的指标之一——平台月活数据上 , 快狗打车也出现大幅下降 。

2021年5-11月期间 , 快狗打车国内平均托运人月活跃用户较2020年同期的56.95万下降了8.59万左右 , 仅为48.36万 , 月平均托运订单数和月平均交易总额也存在不同程度的下滑 。

那么 , 亏损未止且月活下降的快狗打车 , 又如何保证营收和毛利率的双增长?

羊毛出在羊身上 , 快狗打车似乎选择了 , 一条并不符合何松“长期主义”言论的发展道路 。

在价格敏感的C端消费者层面 , 面对激烈的市场竞争和补贴大战 , 快狗打车选择为消费者提供补贴的方式 , 维系C端用户群 , 并在司机端“割韭菜” , 借助提高抽佣率的方式提高毛利率与营收 。

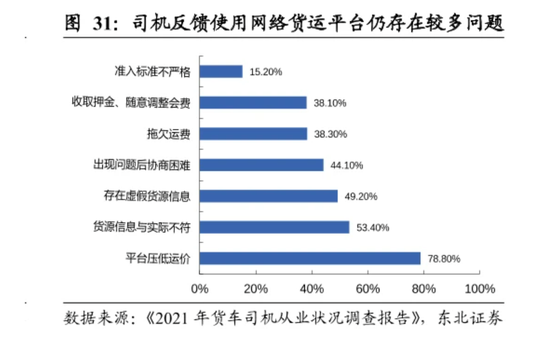

数据显示 , 快狗打车2018年内地市场的抽佣率仅为5.8% , 但截至2021年9月 , 这一数字已上升至11.7% , 涨幅超100% 。

不过 , 根据《2021年货车司机从业状况调查报告》显示 , 货车司机反馈使用网络货运平台最多的问题便是——平台压低运价 , 即货车司机师傅亦对价格十分敏感 , 日益增长的抽佣率早已令许多司机师傅颇有怨言 。

文章图片

图4/9

根据交通运输部数据显示 , 近三年来国内货运卡车司机的数量 , 已经从2018年的2100万 , 下降到了2020年的不足1800万 , 飞速下降的卡车司机规模 , 正让货运行业仅存的运力变得愈发珍贵 。

这使得较高的抽佣率 , 对于快狗打车维系司机端用户 , 又增加了一大压力 。

以上种种 , 导致快狗打车的同城货运市场第二之位 , 显得含金量不足 。

出海还是下沉?

如果将内地同城货运市场与羽毛球坛作对比 , 货拉拉或许就是林丹 , 而快狗打车就是李宗伟 。 林李二人在40场林李大战之中 , 林丹在大赛几乎未尝败绩 , 从而令李宗伟被迫扣上了“千年老二”的帽子 , 而快狗打车 , 也长期位居市场第二 。

文章图片

图5/9

这一市场格局一直持续到2021年年初 。

随着各大厂和物流企业涌入 , 快狗打车市占率才下滑至市场第三 , 至于新的市场第二名 , 招股书中虽未指明 , 亦可分析得出为滴滴旗下的滴滴货运 。

文章图片

图6/9

幸运的是 , 如今的同城货运赛道集中度仍相对较低 , 快狗打车在未来仍存在较大的想象空间 。

有研究报告显示 , 目前中国同城货运的CR10(TOP10市场占有率)仅为3.5% , 而在物流赛道 , 这一数字已超80% 。

只不过 , 市场排名的改变 , 也只是快狗打车 , 从首次递交招股书至通过聆讯 , 所面临的众多新变化之一 。

【|快狗打车上市,第二名的挣扎求生】公开报道显示 , 自2021年4月至2022年1月 , 以快狗打车、货拉拉等为首的一众网络货运平台相继被数次约谈 , 要求降低过高抽成比例 , 规范自主定价行为 , 在制定会员费等经营策略时 , 公开征求司机、行业协会的意见建议 , 并提前一个月向社会公布 。

祸不单行 , 国内监管趋严的同时 , 快狗打车也必须日趋重视海外市场的监管 。

目前 , 受多家新入局的同城货运赛道企业影响 , 快狗打车以C端业务为主的平台服务营收占比已有一定程度下滑 , 相反B端业务为主的企业服务营收有所上涨 。

这一现象也印证了同城货运市场的特点 。

艾瑞咨询的数据显示 , B端市场份额已达到整个同城货运市场的90%以上 , 可以说 , 虽然同城货运企业的主要服务客户 , 是C端个人客户和小B端客户 , 但B端市场才是真正的核心 。

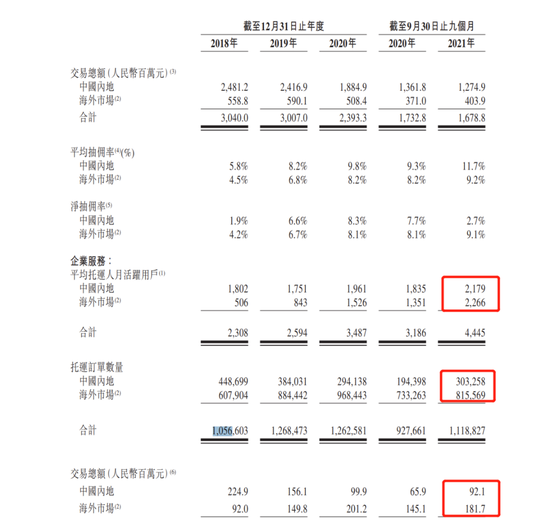

截至2021年前三季度 , 快狗打车的企业服务业务营收已占当期营收的57.1% , 其中海外市场已超过2/3 。

文章图片

图7/9

招股书中表示:“海外市场的托运订单交易总额增加 , 主要由于亚洲同城物流市场的线上渗透率上升 , 物流服务需求强烈” 。

已披露的数据也显示 , 快狗打车在企业服务业务中 , 无论是平均托运人月活跃用户数还是托运订单数量以及交易总额 , 海外市场已全方面超越内地市场 。

文章图片

图8/9

客观上 , 这也是似乎快狗打车在面对 , 已有更为强大的资金能力的大厂入局、以及同城货运赛道多年来用户黏性较低的客观现实的无奈之举 。

毕竟 , 滴滴已用事实证明 , 快狗打车在国内同城货运市场8年积累下的市场地位 , 一年半便可夺走 。

但海外市场也并非是一条轻松之路 。 物流行业专家杨达卿表示 , 网络货运平台走出去 , 主要是输出技术和模式的“轻策略” , 但传统同城货运企业需要的车辆、场地、人力等重资源支撑 , 还面临本土化管理等问题 。

这都令快狗打车在未来 , 必须针对海外市场作出诸多相应的本土化举措 , 增大企业的经营压力和运营成本 , 特别是在非亚太地区 , 由于地区差异特别是经济差异 , 这一问题或将更加明显 。

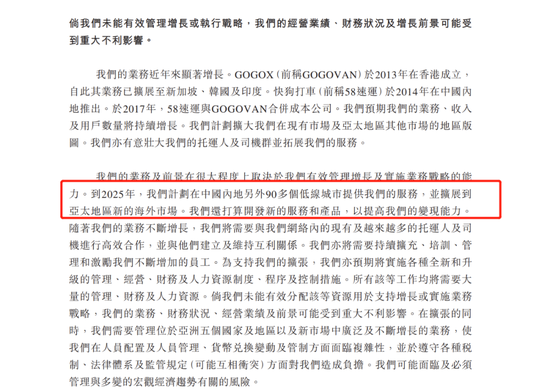

除海外市场外 , 快狗打车还计划进一步加码下沉市场 , 这也是新旧两版招股书中的又一区别 。

文章图片

图9/9

招股书显示 , 快狗打车计划到2025年 , 在内地另外90多个低线城市提供服务 , 此番布局 , 也和部分专家的观点相类似 。

物流行业专家杨达卿表示:“平台企业更需要聚集商家和货主等的真实需求 , 并推进部分一二线城市服务标准化 , 提升服务体验和品牌效应 , 积极寻求与超级流量平台建立深度合作 , 挖掘长尾市场” 。

事实上 , 也早已有企业进行相应布局 , 如货拉拉在2020年便将融资所得资金用于下沉市场的建设 。

面对在一二线城市发展已有8年的同城货运市场 , 行业发展已相对完善 , 犹如蓝海的下沉市场自然便成为各家的香饽饽 。

只不过 , 虽然下沉市场的想象空间很大 , 但需求量是否与之成正比 , 则需要打上一个问号 。

与一二线城市不同 , 三四五线城市为主的同城货运下沉市场 , 无论是C端市场还是小B端 , 大都以熟人经济为主 , 商业往来和普通消费者往往并不需要通过第三方平台 , 甚至依靠自身和部分非商业化平台便可解决其需求 。

更何况 , 面对下沉市场 , 快狗打车无疑将再次进行一场激烈的烧钱战役 , 这也是所有互联网企业在入局之初的必经之路 , 通过补贴以提高C端用户以及小B端 , 乃至部分B端企业的用户粘性 。

但正如开头所述 , 不到4年亏损已有20亿的快狗打车 , 能否支撑起这一场新的烧钱战役 , 或许仍需时间来给予答案 。

推荐阅读

- 生物|新冠mRNA疫苗一期数据未及预期!艾博生物已融近70亿元 多家上市公司跃跃欲试

- 财联社|Arm与英伟达绯闻告一段落 “在哪上市”成市场最新关注焦点

- 上海证券报|裁员30%?准备上市?记者实地探访,喜茶这样回应

- 一财网|Arm为何选择赴美上市?

- ARM|ARM最可能在纳斯达克上市:将对伦敦造成重大打击

- 通信技术|估值16亿美元,贝索斯参投的D-Wave量子计算公司将上市

- IT|消息称一汽丰田原装进口日本皇冠9月上市

- Samsung|三星内讧可能会拖慢QD-OLED相关产品上市进度

- 硬件|捷波朗Enhance Plus听力增强真无线耳机将于2月25日上市

- MediaTek|首批装备联发科Pentonic 2000芯片的高端8K电视有望今年上市