文章图片

文章图片

文章图片

文章图片

文章图片

记者|周琦

编辑|江昱玢

项光达 , 低调的世界镍王 。 今年3月的“妖镍”事件 , 让这位敢于出手、富有远见的六旬老者走到台前 。

作为全球最大的镍铁生产商青山控股的实控人 , 项光达累计持有青山集团57.5%股权 。

2021年 , 集团营收超545亿美元(约合人民币3794亿元) , 同年项光达以215亿元资产登上胡润全球富豪榜 , 稳坐温州首富宝座 。

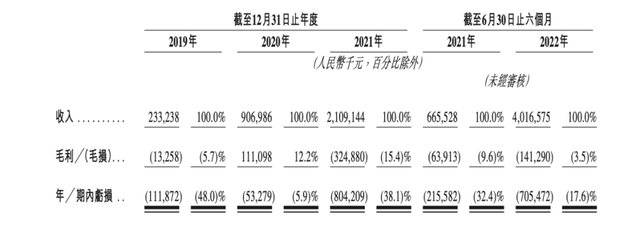

12月 , 大众视野再次聚焦——这次是锂离子电池制造商瑞浦兰钧在港交所递交招股书 。

这家估值248亿元的企业 , 是实控人项光达从矿产资源开采到电池应用全供应链上的重要一环 。

青山集团并未上市 , 如果瑞浦兰钧此番成功敲钟 , 将是镍王收获的第一个IPO 。

踩准风口

项光达走的每一步 , 都能精确踩在“下一个风口”上 。

1958年 , 项出生在温州 。 30岁时 , 他注意到国内汽车门窗以进口为主 , 便辞掉“铁饭碗”下海经商 。

不到三年 , 中国一汽、广州标致都成了项的客户 。 “(当时)中国生产汽车 , 十辆车里七八辆的汽车门窗都是用我们的 。 ”

德国考察期间 , 他注意到汽车产业链日益完善 , 宝马奔驰都自产汽车门窗 。 如何吸引车企找自己下单?项转战依赖进口的不锈钢 , 在1998年创办青山特钢 , “我要是把它做出来了 , 就不愁销路!”

2008年全球金融危机 , 上游原材料价格上涨 , 钢材价格却卖不出好价钱 。

“普碳钢、不锈钢行业 , 都受制于资源的约束 。 我们不锈钢60%-70%都是镍 , 那镍是谁来生产的呢?是老外生产的 。 ”

想明白问题所在 , 项光达决定“豪赌”一把——他抄底印尼红土镍矿 , 夺得4.7万公顷开采权 , 并在当地建立起“原矿-镍铁-不锈钢”完整产业链 。

“原来国外卖我们50万元/吨的时候 , 它的成本也就1.5万元 , 现在青山进军镍行业 , 把成本减了下来 。 ”项光达花了10年 , 掌握主动权 。

之后 , 他又在俄罗斯、印度、津巴布韦等国买矿建园 , 青山集团成为全球最大的不锈钢制造商和金属镍生产商 。

掌握镍矿话语权 , 项意识到镍也是三元锂电池原料之一 , 他嗅到新能源汽车行业的商机 。

2017年 , 瑞浦能源成立 , 业务覆盖矿产资源开采到电池应用的全产业链 。 公司在今年完成股改 , 更名瑞浦兰钧 。

瑞浦兰钧作为青山控股的孙公司 , 其母公司永青科技主要生产金属镍 , 永青则是项光达旗下青山控股的子公司 。

项光达再一次踩准风口 。 有了“青山系”的强大靠山 , 2020年10月 , 瑞浦兰钧空降当月新能源电池装车量榜单第五 , 一举将松下、三星等老牌电池巨头甩在身后 。

从股权穿透来看永青科技持有瑞浦兰钧50.42%的股份青山集团则持有永青科技51%的股权 。 项光达是瑞浦兰钧的实际控制人 , 合计持有公司62.64%的股权 。

两腿走路

出生豪门的瑞浦兰钧在业务上“双线发展” , 动力电池和储能电池两手抓 , 今年上半年 , 前后者收入占比分别为41.4%和46.8% 。

孰轻孰重?项光达有自己的取舍之计 。

2019年 , 瑞浦兰钧做重储能电池产品 , 在印尼参与两个大型孤网调频储能项目;2020年 , 电动汽车制造商的需求旺盛 , 瑞浦兰钧加大动力电池产品投入;2021年起 , 瑞浦兰钧又看回储能电池产品 , 收入逐渐追平动力电池产品 。

瑞浦兰钧的产量及产能增速有目共睹 。

推荐阅读

- 浙江一女副市长贪2600万后潜逃美国,2016年嫌弃日子太苦主动投案

- 甘肃警方回应子女殴打八旬老人:情况属实,已介入处理!

- 甘肃会宁,一对夫妻在家中不断指责坐在床上的老母亲

- 早买不一定是享受这几款热门车型即将换代

- 14年31岁保安救人牺牲,董事长承诺养育其后代,发放抚恤金170万

- 县委大院:这次饭局太奇葩,刘亚军不办事,老崔是极品

- 广东:男子开直升机回家过年引热议,本人:不贵,也就3000万左右

- 吉林农妇救下毒蛇,想要放生但就是不走,无奈共同生活12年

- 川藏公路|“天路”川藏线上废弃的汽车,为何没人敢捡?当地人:你捡个试试