文章图片

文章图片

文章图片

编者按:2021年4月29日 , 国家税务总局贯彻《关于进一步深化税收征管改革的意见》精神 , 要求针对大宗商品(如电解铜、黄金)购销领域 , 重点查处虚开(及接受虚开)发票、隐瞒收入等涉税违法行为 。 近年来 , 江、浙、沪、粤等东南沿海地区频发爆发黄金变票虚开案件 , 涉案金额高达百亿 , 引起了广泛关注 。 黄金变票虚开与传统虚开有别 , 真正的税款损失系上游企业隐瞒收入所致 , 而非下游企业进项抵扣所致 。 然而大量相关案件中 , 司法机关仅关注变票环节 , 没有向上下游延伸追查 , 导致对全案的税款损失问题定性错误 。

一、黄金变票虚开案现状

(一)地域分布:主要集中在江、浙、沪、粤等东南沿海地区

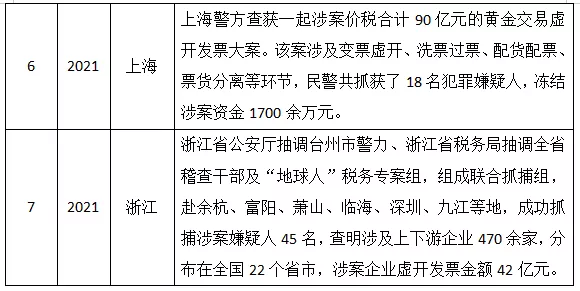

2015年6月 , 国家税务总局、公安部联合下发《关于开展打击利用黄金交易虚开增值税专用发票违法犯罪专项行动的通知》 。 此后 , 各地接连曝光了一批黄金变票虚开大案 , 其中不乏动辄虚开近百亿的特大型虚开案件 。 以下对近3年黄金变票虚开典型案件进行简要汇总 , 列示如下:

从表1可见 , 近3年黄金变票虚开案件主要集中在江苏、浙江、上海、广东等东南沿海地区 , 这种地域分布状况有一定的成因 。 上海黄金交易所(以下简称“上金所”)是我国唯一合法的全国性黄金交易场所 , 上金所实行会员制组织形式 , 而上金所会员单位主要位于北京和东南沿海地区 。 黄金变票虚开案中 , 发票的最终来源就是上金所会员单位 , 因而这些企业成为风险爆发的关键一环 。

(二)判决结果:均认定构成虚开犯罪 , 金额大、量刑重、打击广

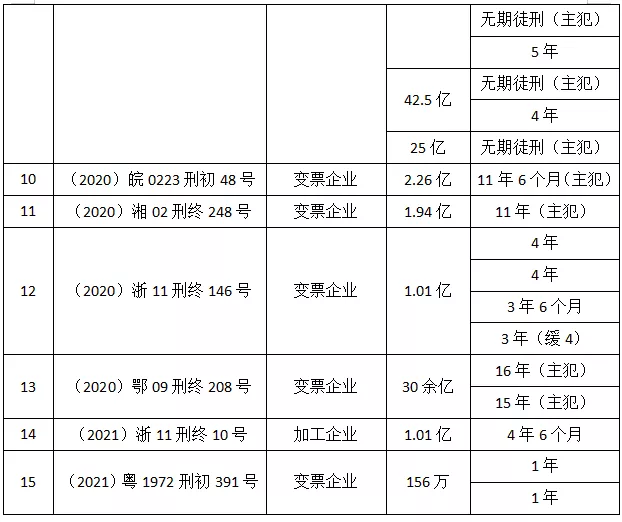

笔者在中国裁判文书网上检索到近3年全国15起黄金变票虚开案判决 , 法院无一例外均认定为虚开增值税专用发票罪 。 具体情况汇总列示如下:

【发票|黄金票虚开主犯10年起步?损失抗辩、变更罪名、责任分割是关键】

表2 近3年全国15起黄金变票虚开案判决情况

(注:表中的黄金经销企业包括上金所会员单位和次级经销企业;表中未注明主犯的 , 均为从犯)

从涉案金额来看 , 在15起案例中 , 有13起案例涉案金额超过1亿 , 5起案例涉案金额超过10亿 , 涉案金额最高超过80亿 , 由此可见 , 黄金变票虚开案普遍存在涉案金额大的问题 。 从量刑结果来看 , 15起案例中共有40名当事人 , 其中17名当事人被认定为主犯 , 23名当事人被认定为从犯 , 17名主犯无一例外均获超过10年的量刑 , 有8名主犯获无期徒刑 , 由此可见 , 黄金变票虚开案普遍量刑严重 。 值得关注的是 , 在黄金变票虚开链条中 , 黄金经销企业、变票企业、加工企业、下游抵扣企业均受到波及 , 黄金变票虚开案打击范围极广 。

(三)争议焦点:责任划分和税款损失成为控辩争夺的关键

通过对15起黄金变票虚开案的综合分析 , 可以发现此类案件普遍存在两个争议焦点:

其一 , 当事人主观上是否存在虚开骗抵增值税的故意 。 黄金变票虚开案中 , 大量当事人主张自己始终认为涉案业务存在真实交易 , 事实上 , 这种现象的出现并非都是当事人在“负隅顽抗” , 在此类业务中必然存在诸多当事人受到欺骗 。 在黄金变票虚开案中 , 整个发票流通链条上的所有企业 , 通常都是受最上游黄金经销企业的指使和安排 , 参与到涉案业务中来 。 尤其是变票企业和加工企业 , 对涉案业务往往没有一个完整、全面的认知 , 完全相信黄金经销企业相关人员和介绍人的说辞 , 认为涉案业务确实真实存在 。 而成熟的黄金变票虚开业务中 , 黄金经销企业甚至还会安排加工企业进行实物加工 , 更加蒙蔽了同案犯的主观认知 。

其二 , 涉案业务是否造成国家增值税损失 。 这一问题的出现有两方面原因 , 一方面 , 一些司法机关没有关注下游抵扣企业的采购情况是否属实 , 不能确定下游抵扣企业是否构成如实代开 。 另一方面 , 一些司法机关往往没有关注到涉案业务的最终利益来源于黄金经销企业隐瞒收入 , 没有进一步追究黄金经销企业偷、逃税问题 , 过分关注发票的开具和抵扣 , 导致真正的税款损失被忽视 。 以上两个方面的原因有其共同之处 , 即司法机关很少站在全案视角 , 查清涉案链条的每一环节 , 分析涉案业务的动因和税款损失的真正源头 , 而往往以上下游与本环节无关为由 , 仅仅着眼于涉案业务的某一环节 。

推荐阅读

- 警惕!价格大幅缩水,有人已被套牢

- 村民吵架被涂一嘴屎,愤怒端一盆扣在对方头上,结果被判刑6个月

- 年税高达3万亿元?房产税的出台到底有什么好处?

- 11分钟,10分7板1帽,你很强没错,但真没人尊重,还是请求交易吧

- 炒掉纳什!交易哈登!篮网6连败后岌岌可危,管理层该做决定了?

- 律师分析:“二手房”买卖交易过程中,有哪些常见法律风险?

- 40+12+18全能王?湖人猛龙2换1地震交易,名宿力挺他辅佐詹姆斯!

- 除了扎克伯格, 他以身价250亿美元成为世界历史第2位最年轻富豪。

- 32分+32分+33分+31分!湖人交易目标太猛了!老詹有望迎超级强援

- 金宝:2.2金价进入窄幅整理中,日内06空88多