文章图片

图1/4

新浪科技 韩大鹏

热播剧《赘婿》中有这样一个桥段:

男主帮妻子经商卖布 , 创立了“拼刀刀”模式 , 古都老少前来拼单 , 玩转武朝商界 , 最终富甲一方……而后男主隐退幕后 , 改行做起了兴趣生意 。

现实中的世界如出一辙 , 同样精彩:

创立拼多多的黄峥 , 用6年时间“拼”活了中国近8亿用户 , 玩转中国商界 , 一度跻身富豪三甲……如今也将隐退幕后 , 改行寻梦 。

唯有不同的是 , 前者之兴趣是“皮蛋” , 后者之梦想是“食品科学” 。

梦想貌似更伟大 , 也更虚无 。

急流勇退

2018年底的乌镇 , 黄峥坐在一家名为“步步莲花”的咖啡厅中 , 与众人畅谈拼多多的未来 。

那年的拼多多刚刚上市 , 依旧面临假货、山寨等舆论重压 , 股票萎靡不振 , 在20美元震荡徘徊 , 不见生机 。

在场的人很难想象 , 眼前这个人 , 用了短短两三年时间 , 就成为中国第二大富豪 , 股价也翻了10倍有余 。

文章图片

图2/4

拼多多股价走势

风光之时 , 黄峥却宣布辞任董事长 , 转做科研 。

他在致股东信中阐述了原因 , 简言之:一是行业竞争的日益激烈甚至异化 , 要改变 , 必须在更底层、根本的问题上采取行动 , 要在核心科技和其基础理论上寻找答案;二是疫情等原因导致的外部环境剧烈变化 , 加速了拼多多内部业务和管理的迭代 。

用“急流勇退”形容黄峥举动 , 甚是贴切 。 该词的当今释义为:在复杂的斗争中及早抽身 。 很明显 , 与三年前的“假货”、“高仿”相比 , 如今的事态似乎更加微妙 , 也暴露了拼多多作为顶级平台的层层隐患 。

一方来自于外界 , 垄断、二选一、用户隐私、无序扩张、大数据杀熟、社区团购重罚……种种关键词都是重大利空 , 也证明平台经营的风险在日趋加剧 。

另一方来自自身 , 员工猝死、监控手机、删用户照片、强制加班等一系列事件集中爆发 , 同样暴露出在急速扩张下 , 公司管理水平的局限与困境 。

此时 , 黄峥把管理权转交他人 , 定是内外因兼具 , 或许也有更深层次的原因 。 不过 , 他的“急流勇退”有迹可循 。 去年7月福布斯实时富豪榜发布 , 他的身家超越马云 , 成为中国第二大富豪 , 与马化腾仅相差 61 亿美元 , 不出意外的话 , 黄峥很有希望成为首富 。

当众人期待黄峥夺冠时 , 他却突然宣布辞去CEO职务并交出了部分股权 , 导致身价缩水 。 外人不解:黄峥低调到不想做首富?

如今 , 黄峥再次交权 。 他说 , “是时候逐步让更多的后浪起来塑造属于他们的拼多多了” 。 这一次 , 或是对他人的信任 , 也或是对自己的保护 。

然而 , 黄峥的身边人曾说 , 他思维活跃、天马行空 , 与其交谈很是费力 , 常人思维难以捕捉 。 但他又事无巨细 , 很多事务亲力亲为、反复打磨 。

【新浪科技|拼多多活跃买家数刚超阿里 黄峥为何撤退? | 观潮】可以想象 , 未来之路 , 黄峥在拼多多依旧有着重要话语权 , 重大决策想必也难以逾越 。

文章图片

图3/4

三增两缓

黄峥留下的江山 , 其核心业务已基本进入稳定期 。

在刚刚发布的2020年第四季度及全年财报中 , 业绩尤为亮眼 。 如果拨开粉饰的数据迷雾 , 在关键数据上可总结为三增两缓 。

先说三增 。

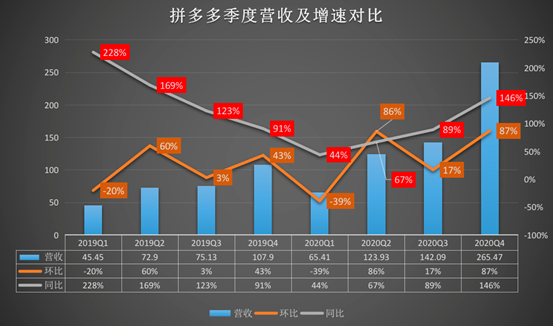

一增在于季度营收 。 Q4季度中 , 拼多多营收265.48亿元 , 同比增长146% , 相比Q3营收142.1亿元 , 同比增长89% , 营收增速增长达到57%;

二增在于平均消费额 。 拼多多的买家年度消费额达到了2115.2元 , 同比增长为23% , 这些人在该平台一年下了383亿单 , 平均每天产生1亿单 。

23%对于拼多多来说尤为关键 , 与它摆脱“廉价”直接挂钩 , 并间接证明用户的“剁手”习惯已经养成 。

三增在于平均月活 。 其Q4平均月活跃用户数为7.19亿 , 单季度新增7650万 。 且截至2020年底 , 拼多多年活跃买家数达到7.88亿 , 超过阿里巴巴 。 这意味着 , 拼多多已成为中国用户规模最大的电商平台 。

如今已没有人再以“电商黑马”描述这家企业——“黑马”变成了“头马” 。

再说两缓 。

虽是“新晋头马” , 但奔跑速度依旧有放缓的迹象 。

一缓来自全年营收增速 。 2020年拼多多的全年营收达到594.9亿元 , 同比增长97% , 相较2019年的130% , 放缓达25% 。

二缓来自年成交额GMV , 这一数据被誉为电商兴衰的风向标 。 2020年拼多多GMV达到16676亿元 , 同比增66% 。 较2019年的113% , 放缓达41% 。

不过 , 根据国家统计局今年1月公布的数据 , 2020年全年全国网上零售额比上年增长10.9% 。 拼多多即便营收和GMV均有所放缓 , 但依旧大幅领先于全国均值 。

转重赚钱

何为拼多多增长的原动力?

与友商阿里巴巴枝繁叶茂的业务矩阵不同的是 , 唯有电商的拼多多主要依靠两个招式 。

其一是营销技术服务收入 。 Q4季度 , 该笔收入达到189亿元 , 增长高达95% 。 放眼全年 , 收入为479.5亿元 , 较上一年同比增长79% 。

其二是新增商品销售收入 。 Q4季度达到53亿元 。 在黄峥眼中 , 疫情等原因加速了内部业务和管理的迭代 , “拼多多开始从一个纯轻资产的第三方平台转重 , 新的业务在萌芽并迅速成长” 。

“转重”和“新业务”一词醒目 。 过去一年中 , 可与“转重”搭配的业务应属社区团购 。 所以53亿元中 , 或包含了社区团购的收入贡献 , 但比例未知 。

在电话会议中 , 拼多多战略副总裁David Liu透露 , “社区团购的业务将继续发展 , 这是一个非常重要的机会” 。

文章图片

图4/4

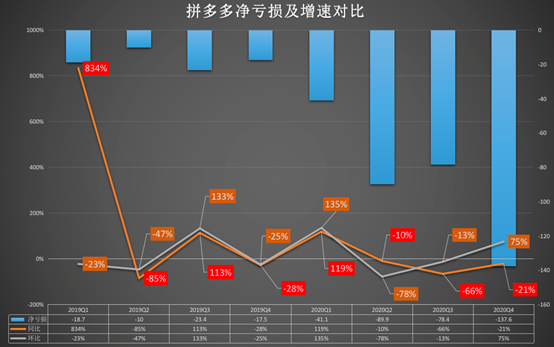

最后值得注意的是净亏损和现金流 。

Q4季度 , 拼多多账面亏损相较以往缩窄 。 归属于拼多多普通股股东的净亏损为13.764亿元 , 较上年同期缩减21% 。 在非通用会计准则下 , 该季度归属于普通股股东的净亏损为1.84亿元 , 而上一年同期的亏损额为8.15亿元 。 全年的亏损也有所收窄 , 已从42.66亿元收缩到29.65亿元 。

此外拼多多的现金流相对稳定 , Q4季度运营现金流为149亿元 , 全年达到282亿元 。 而截至2020年底 , 其持有现金及现金等价物及短期投资870亿元 , 对比2019年底的411亿元 , 实现翻番 。

结语:

黄峥的辞任 , 当属电商界的标志性事件 。

从这一刻起 , 中国互联网电商三巨头的创始人 , 均已退居幕后 。 阿里张勇、京东徐雷、拼多多陈磊走上舞台施展拳脚 。

黄峥则选择去“摸一摸10年后路上的石头” , 头戴主角光环的他步入新阶段 , 未来可期 。

推荐阅读

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在