|“劫难”中的华为:三大业务正增长 业绩韧性超预期

文章图片

图1/7

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李平

来源:砺石商业评论(ID:libusiness)

仅仅在一年之前 , 华为前任轮值董事长徐直军在华为2019年财报沟通会上还曾悲壮地表示 , 2020年要力争活下来 , 争取明年还能发布财报 。 尽管经历了疫情和制裁的双重压力 , 华为在3月31日如期公布了2020年财报 。

财报显示 , 2020年全年 , 华为销售收入8914亿元人民币 , 同比增长3.8% , 净利润646亿元人民币 , 同比增长3.2% 。

虽然手机业务遭遇重创 , 整体来看华为业绩仍然保持了较强的韧性 , 外力并没有阻止大象前进的脚步 , 这也反应出华为的产业链优势与强大的生命力 。 正如华为消费者业务CEO余承东所言 , 没有人能够熄灭满天星光 。 更为难得的是 , 华为在现金流大幅缩水之际并没有缩减研发投入 , 2020年度研发投入达到1418.93亿元 , 研发费用率达到15.9% , 再创历史新高 。

正是基于过去10年超过7200亿元的研发投入 , 铸造出了华为今天在5G、AI、IoT以及云计算等新一代技术领域的硬核竞争力 。 星光不问赶路人 , 时代终将奖励行动派和创新者 。 华为过去的成功并不是偶然 , 未来发展也无需过度担忧 。

1

三大业务保持正增长 , 内销占比提升至65.6%

从这份喜忧参半的年报中 , 乐观的人看到了华为三大业务依然保持了正增长 , 云计算等新业务发展迅速;悲观的人又会看到公司营收增速的快速下降、手机业务的困境以及海外市场的萎缩 。

2020年全年 , 华为实现销售收入8914亿元 , 同比增长3.8%;净利润646亿元 , 同比增长3.2% 。 从营收增速上看 , 2020年是华为近十年来增长率最低的一年 。

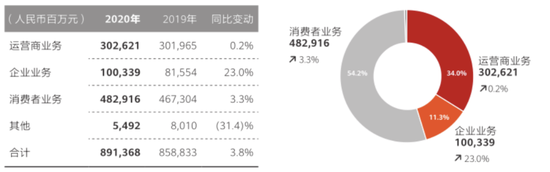

在公布业务的三大板块中 , 华为消费者业务收入为4829亿元 , 同比增长3.3%;运营商业务收入为3026亿元 , 同比增长0.2%;企业业务收入为1003亿元 , 同比增长23% 。

文章图片

【|“劫难”中的华为:三大业务正增长 业绩韧性超预期】图2/7

年报中并没有披露手机业务的具体营收信息 , 但第三方统计机构IDC数据显示 , 华为手机2020年第四季度销量为3230万台 , 同比下降42.4% , 在全球手机出货量排名中已经跌至第五位 , 也是出货量前五强中唯一一家销量出现同比下滑的品牌 。

文章图片

图3/7

在经历了安卓操作系统海外市场被限后 , 华为手机芯片又在去年9月15日遭到台积电断供 , 供应链危机短期恐怕难有改观 。

好的一点是 , 公司可穿戴、PC、平板、智慧屏等业务增速保持了高达65%的增速 , 大幅对冲了手机业务的下滑 , 这也凸显出华为品牌影响力正日益强大 。 年报数据显示 , 截至2020年12月31日 , 华为全球终端连接数已经超过10亿 , 手机存量用户突破7.3亿 。

不过 , 在华为“1+8+N”生态场景中 , 手机属于一切IoT设备的核心入口 , 对华为全场景智慧生活战略的实现有着不可替代的作用 。 对此 , 华为轮值董事长胡厚崑在业绩发布会中坦陈 , 华为还会按照原来的计划持续推出旗舰机型 , 但在整个供应形势依然不太明朗的背景下 , 很难预测下一步手机业务的变化 。

在手机业务前景不明的情况下 , 华为也有意推动消费者业务向软件服务转型 , 并计划将鸿蒙OS和HMS服务打造成全球适用的系统和生态服务 。 截至目前 , 华为鸿蒙OS已吸引到超过20家硬件厂商、280家应用厂商共同参与生态建设 。 鸿蒙OS手机版将在4月份上线 , 首批升级机型为华为Mate X2折叠屏手机 。

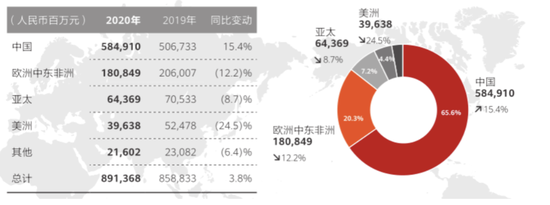

从销售区域看 , 华为国内市场实现收入5849.1亿元 , 同比增长15.4% , 收入占比达到65.6% , 较2019年提升6.6个百分点;受消费者业务无法使用GMS生态影响 , 华为欧洲中东非洲、亚太以及美洲等三大海外片区收入均出现不同程度的下降 。 其中美洲市场同比下降24.5% , 下滑幅度最高 。

文章图片

图4/7

国内市场成为华为维持业绩增长的关键 。 除了国内华为品牌影响力更高、非手机业务的消费终端销售增长较快之外 , 华为云计算等To B的企业业务主要也是在国内市场 , 而这也有望成为华为的下一个增长支柱 。

2

对企业业务寄予厚望 , 云计算保持高速增长

在芯片断供与英国等海外市场5G建设业务受阻的影响下 , 华为消费终端以及通信设备两大业务增速均出现大幅下滑 , 仅仅维持了微幅的增长;在云计算等新业务的带动下 , 面向政企数字化的企业业务实现了23%的同比增长 , 正被寄予厚望 。

新冠疫情突发大大加速了企业的数字化进程 , 企业上云进程整体提前了1-3年的时间 。 IDC报告显示 , 2020年一季度 , 中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到39.2亿美元 , 其中IaaS市场同比增长57.6% , PaaS市场同比增长64.6% 。

不同于第一阶段以互联网企业为主的数字化转型 , 疫情发生后以金融、制造、教育、医疗等为代表的传统行业纷纷将生产管理系统向云迁移 , 企业数字化的主场景已经从办公延展到生产领域 。 换句话说 , 疫情大大降低了企业数字化转型的教育成本 。

年报披露 , 截至2020年末 , 华为云已上线220多个云服务、210多个解决方案 , 在全球累计获得80多个权威安全认证 , 发展19000+合作伙伴 , 汇聚160万开发者 , 云市场上架应用4000+个 。

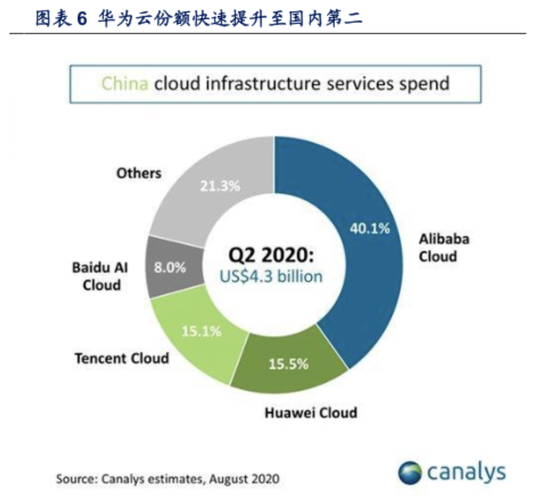

不过 , 华为年报中仍然没有披露云业务的具体收入数据 。 Canalys报告显示 , 2020年 , 华为在中国公有云市场排名第二;在全球IaaS市场 , 排名上升至第六 , 增速高达222.2% 。

文章图片

图5/7

从某种意义上说 , 基于云业务、5G、人工智能等新技术来赋能各个垂直行业数字化转型 , 已经成为华为摆脱手机业务下滑冲击的一个战略方向 。 就在今年2月份 , 任正非在出席“智能矿山创新实验室”揭牌时表示:“中国有5300多个煤矿、2700多个金属矿 , 如果能把8000多个矿山做好 , 华为不依靠手机也能存活” 。

此外 , 万亿规模的智能电动汽车市场有望成为华为另一个战略支撑点 。 对于市场普遍关心的造车问题 , 华为在年报中重申 , 公司在汽车行业的定位一直是做智能汽车部件的供应商 , 华为要帮助汽车厂商造好车 。

“基于华为掌握的ICT技术 , 未来可以在几个关键子领域做出有竞争力的产品 , 包括车联网、车云、智能座舱、自动驾驶、电源管理、智能动力系统等 。 ”胡厚崑表示 。

3

研发领域保持高投入 , 全球研发人员超10万人

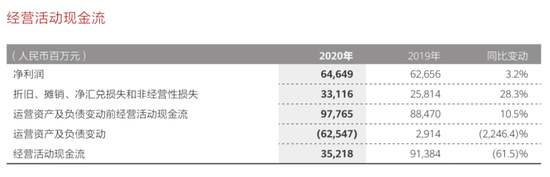

尽管营业收入与净利润保持了正增长 , 华为在经营性现金流这一核心指标上却出现了大幅下滑 。 年报数据显示 , 2020年华为经营活动现金流为352.18亿元 , 同比下降了61.5% , 创近5年新低 。

文章图片

图6/7

业内人士分析认为 , 华为经营现金流的下滑主要有两个原因 。 其一 , 公司为了应对制裁需要对芯片等部件进行大量备货 。 截至2020年末 , 公司存货金额已经达到167.7亿元 。

此外 , 在实体清单等压力之下 , 华为供应商或许大幅缩短了账期 。 年报数据披露 , 公司应付账款周转天数(DPO)为48天 , 同比下降43天 , 供应商账期缩短减少了现金流 。

不过 , 在经营性现金流大幅缩水的背景下 , 华为仍然没有减少研发投入 。 2020年全年公司研发费用达1418.93亿元 , 研发费用率15.9% , 再创历史新高 。

文章图片

图7/7

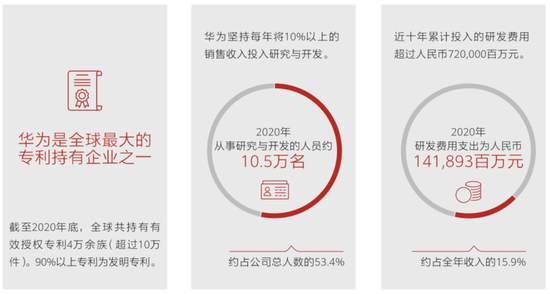

实际上 , 华为坚持每年将10%以上的销售收入投入研究与开发中 。 过去十年 , 公司研发费用合计超过7200亿元 , 高居中国企业第一 。 截至2020年末 , 华为全球研究及开发员工达到10.5万人 , 研发人员占总员工数的比例为53.4% 。 公司目前在全球拥有的有效授权专利超过10万件 , 其中90%以上专利为发明专利 。

很显然 , 华为过去的成功并非偶然 。 正是基于过去10年超过7200亿元的研发投入 , 才铸造了华为今天在5G、AI、IoT以及云计算等新一代技术领域的硬核竞争力 。 从公司逆境之中仍然坚持高比例投入研发、持续强力投资技术创新与发明来看 , 华为的未来发展无需过度担忧 。 星光不问赶路人 , 时代终将奖励行动派和创新者 。

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”