成立近11年 , 医疗器械组件商深圳市美好创亿医疗科技股份有限公司(以下简称“美好医疗”)也要来A股了 。 深交所官网显示 , 美好医疗创业板IPO已获得受理 , 公司正式向资本市场发起冲击 。 纵观美好医疗招股书 , 神秘大客户A成为了公司不得不提及的关键角色 , 其在2018-2020年为公司贡献超七成营收 。 背靠“金主”客户A , 美好医疗2019年净利大增近八成 , 但在2020年公司净利增速明显放缓 , 仅增逾一成 。 面对大客户依赖问题 , 美好医疗拟募资10亿元扩产 , 以期拓宽客户渠道 , 降低单一客户所占比重 , 但最终成效待考 。

文章图片

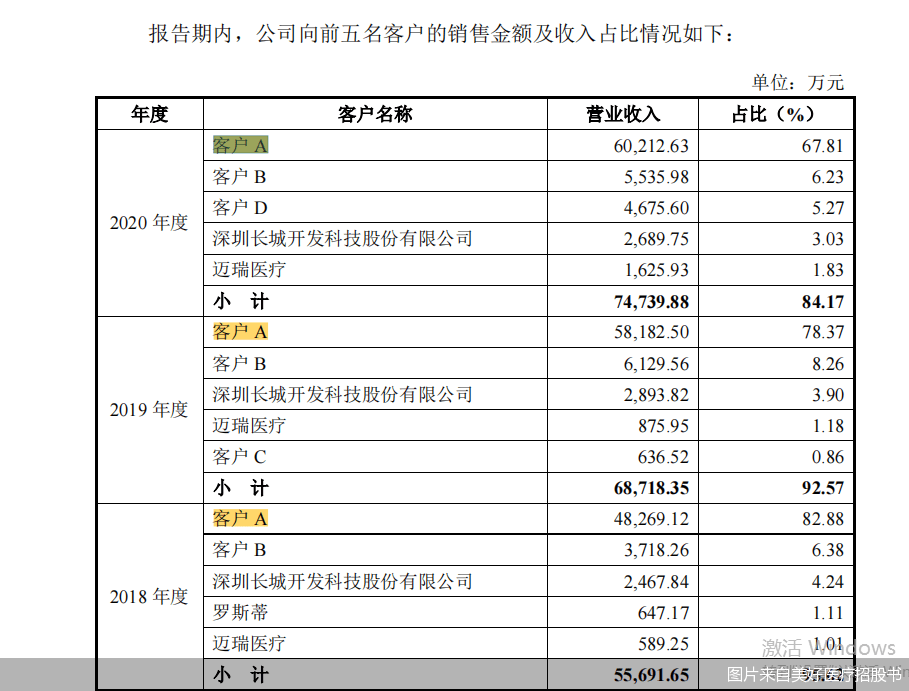

营收重度依赖大客户A

报告期各期 , 神秘大客户A为美好医疗贡献了超七成营收 。

招股书显示 , 美好医疗专注于医疗器械精密组件及产品的设计开发、制造和销售 , 家用呼吸机和人工植入耳蜗组件的开发制造和销售是公司目前的核心业务 。 主营业务收入按产品类别分类来看 , 2018-2020年 , 家用呼吸机组件产生营收分别为4.8亿元、5.8亿元、5.94亿元 , 占主营业务收入的比例分别为82.64%、78.38%、67.06% 。

据美好医疗介绍 , 公司呼吸机组件产品的主要客户为客户A , 报告期各期 , 客户A也稳居公司第一大客户之位 。 数据显示 , 2018-2020年 , 美好医疗来自客户A的销售收入分别为4.83亿元、5.82亿元和6.02亿元 , 占公司营业收入的比重分别为82.88%、78.37%和67.81% 。

此外 , 2018-2020年来自客户A指定供应商订单(以下简称“间接订单”)的销售收入分别为2467.84万元、2893.82万元及2689.75万元 , 占营业收入的比例分别为4.24%、3.9%及3.03% 。 同期上述来源于客户A直接及间接订单实现的销售收入合计分别为5.07亿元、6.11亿元、6.29亿元 , 占公司营业收入比例分别为87.12%、82.27%、70.84% 。

不难看出 , 近三年神秘大客户A为美好医疗贡献了超七成营收 。 投融资专家许小恒对北京商报采访人员表示 , 大客户依赖问题一直是监管层关注的重点 。 “一旦大客户发生较大的变故 , 将对公司经营业绩带来不利影响 。 ”许小恒如是说 。

对于大客户A的身份 , 美好医疗在招股书中并未过多透露 , 称其为全球家用呼吸机产品的龙头企业之一 , 2017-2019年 , 客户A实现营业收入均超过20亿美元且持续增长 , 净利润均超过3亿美元且持续增长 。

实际上 , IPO公司招股书对大客户信息保密的情况并不多见 。 对此 , 知名投行人士王骥跃在接受北京商报采访人员采访时表示 , 涉及保密客户 , 可以向监管层申请免于披露 。

客户B稳居第二大客户

除了客户A之外 , 客户B也是美好医疗的稳定大客户 。

与客户A的合作内容不同 , 美好医疗主要向客户B销售人工植入耳蜗组件等医疗器械产品 。 数据显示 , 2018-2020年 , 美好医疗对客户B的销售收入分别约为3718.26万元、6129.56万元、5535.98万元 , 分别占公司主营业务收入的6.38%、8.26%、6.23% , 稳居第二大客户之位 。

据美好医疗介绍 , 客户B是医疗器械行业内的知名厂商 , 在人工植入耳蜗领域市场占有率较高 。 另外 , 深圳长城开发科技股份有限公司以及迈瑞医疗也经常出现在美好医疗的前五大客户名单中 , 但排名不稳定 。

整体来看 , 2018-2020年 , 美好医疗向前五名客户合计的销售额占当期营业收入的比例分别为95.62%、92.57%、84.17% 。

有了客户A、客户B的支持 , 美好医疗2019年业绩表现颇为亮眼 , 净利大增近八成 , 但在2020年公司净利却明显放缓 , 仅增逾一成 。

财务数据显示 , 美好医疗2018年实现归属净利润约为1.31亿元 , 但在2019年公司实现归属净利润约为2.32亿元 。 经计算 , 美好医疗2019年净利同比上涨77.1% 。 但这一业绩增势并未持续 , 2020年美好医疗实现归属净利润约为2.58亿元 , 同比上涨11.21% 。

除了净利增速放缓之外 , 美好医疗营收增速也出现放缓迹象 。

2018-2020年 , 美好医疗实现营业收入分别约为5.82亿元、7.42亿元、8.88亿元 。 经计算 , 美好医疗2019年、2020年营收分别同比增长27.49%、19.68% 。

此番谋求创业板上市 , 美好医疗选用了第一项上市标准 , 即最近两年净利润均为正 , 且累计净利润不低于5000万元 。 针对相关问题 , 北京商报采访人员向美好医疗方面发去采访函 , 但截至采访人员发稿 , 对方并未回复 。

拟募资10亿元扩产

据美好医疗招股书 , 公司拟募资10亿元扩产 。

招股书显示 , 美好医疗拟募资10亿元 , 募资全部围绕公司主营业务进行 , 扣除发行费用后计划用于呼吸系统疾病诊疗关键设备及呼吸健康大数据管理云平台研发生产项目 。

美好医疗披露的主要产品产销情况显示 , 2018-2020年 , 家用呼吸机组件产量分别为5994.77万个、7333.56万个、7050.27万个;销量分别为6151.09万个、7224.87万个、7368.16万个;产销率分别为102.61%、98.52%、104.51% 。 人工植入耳蜗组件产量分别为161.28万个、276.6万个、322.93万个;销量分别为168.16万个、262.67万个、326.52万个;产销率分别为104.27%、94.96%、101.11% 。

美好医疗表示 , 公司目前总体产能负荷较高 , 随着公司市场销售规模的不断扩大 , 以及客户需求的不断提升 , 现有的车间场地以及生产设备将不能满足未来公司业务发展的需要 。 此次募资将满足公司的产能扩充计划 , 一方面将投资扩充医疗器械精密组件产品的生产设备 , 增加产能 , 提高现有客户的业务份额 , 同时不断拓展全球医疗器械知名企业客户业务;另一方面将在生产线自动化方面加大研发和投入力度 , 提升产品的自动化生产效率 。

另外 , 美好医疗表示 , 公司原有产能仅可满足当前主要客户的需求 , 未来公司新厂房陆续投入使用 , 届时将解决产能限制问题 , 不断拓宽客户渠道 , 单个大客户所占比重将会进一步下降 。

许小恒对北京商报采访人员表示 , 募集资金投资项目实施后 , 美好医疗固定资产规模将有较大幅度提高 , 每年将增加较多的折旧费用 。 美好医疗也提示风险称 , 如果募集资金投资项目建成后 , 项目不能按计划投产并产生效益 , 将对公司的经营业绩造成一定不利影响 。

【净利|神秘客户贡献超七成营收 美好医疗患大客户依赖症】北京商报采访人员 董亮 马换换

推荐阅读

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- 安全|T-Mobile再遭网络攻击 部分客户信息和SIM卡被窃取

- 产品|国产半导体新进展 展锐第二代5G芯片平台实现客户产品量产

- 硬件|展锐第二代5G芯片实现客户产品量产 采用6nm制程工艺

- 套片|展锐第二代 5G 芯片平台实现客户产品量产

- 产品|展锐第二代5G芯片平台实现客户产品量产

- 银行业|一个银行客户端能干百样事

- 小屋|“兔兔”加油!玉兔二号将在5天后继续向“神秘小屋”进发

- IT|奥迪启动城市电动汽车充电中心试点项目提供客户休息室

- 硬盘|新一代国产内存即将发布,致钛新品 12 月 29 日公布神秘新品