文章图片

图片来源:图虫

文 | 观潮新消费 王无线在整个消费电子行业中 , 近两年潜力最大的是TWS(TrueWirelessStereo , 即真无线立体声耳机) 。

编辑 | 紫苏

一个在出货量增长率层面超过了智能手机的吸金杀器 , 潮男潮女出街的必备单品 , 短视频外放的最大克星 , 专业音乐人不可或缺的生产工具——TWS , 真·无线耳机 。

TWS耳机市场有多火爆?在各大数码类社区或平台上 , 以EDC(EveryDayCarry , 日常携带品)为关键词搜索 , 出境频率最高的是手机 , 无线耳机则排在第二位 。

不同于智能手表、智能眼镜 , TWS耳机是大众较为刚需的电子产品 。 数据显示 , 2020年中国大陆TWS耳机出货量达3150万部 , 市场较2019年同比增长85% 。 而同期中国大陆智能手机出货量却下降了11% 。

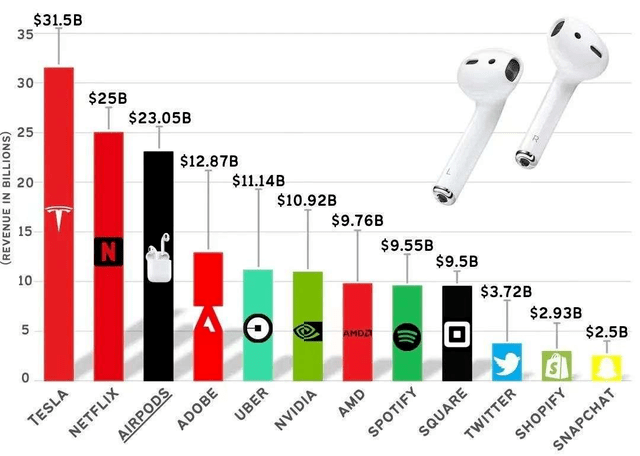

还值得注意的是 , 2020年 , AirPods产品线的营收达到了230.5亿美元 , 有媒体将这一数字与全球主流科技公司的营收进行了对比 , AirPods的营收已经非常接近奈飞全部的营收 , 还相当于两个Uber、0.6个小米的营收 。

文章图片

文章图片

而刚过去的5月 , 小米、华为、vivo等集中发力 , 上演了一波TWS新品发布小高潮 。 手机厂商们正在集体入场TWS , 这背后的是智能手机市场整体增速放缓 , TWS逐渐成为新的营收增长点 。

虽然苹果AirPods的出货量仍居全球首位 , 但华为、小米、vivo、OPPO等安卓阵营 , 通过手机出货量的优势带动TWS耳机快速成长 , 且产品涵盖高、中、低不同档位 , 加速了渗透率 。

两年破亿 , 增速翻倍

【移动游戏|手机厂商疯狂涌入,小耳机成万亿“吸金杀器”】TWS的火热有目共睹 , 这也归功于苹果颠覆性的创新 。

2016年9月的秋季发布会上 , 苹果宣布在iPhone 7上取消沿用十余年的3.5mm耳机接口 , 引发市场极大的不满 。 彼时 , 3.5mm接口的耳机普及度极高 , 几乎适用于所有的手机和音频设备 , 取消耳机接口的做法被认为“太超前” 。

手机厂商们都沉默了 , 因为苹果同时推出了AirPods , 这是业内普遍认同的第一款TWS耳机 , 在消费电子领域生生开辟出一个新的万亿级市场 。

TWS耳机最早可以追溯到2000年 , 第一部蓝牙通话耳机诞生 , 自此开启耳机与终端之间实现无线化时代 。 但受限于技术 , 蓝牙耳机的形态多样 , 要么无法完全摆脱“线”的限制 , 要么在功能和体验方面有天然短板 , 无法完全进化为True Wireless Stereo 。

区别于传统的插孔式线型耳机 , TWS耳机真正实现了设备终端与耳机之间的无线蓝牙连接 , 既解决了以往有线耳机折线、断线等直接痛点 , 也在原有线耳机功能基础上实现了诸多附加功能 , 向智能穿戴设备方向靠拢 。

2016年 , 全球TWS市场的出货量还只有918万 , 但随后的四年中 , 出货量分别是2000万、4600万、1.29亿、2.38亿 。 也就是说 , 自从TWS进入完全体后 , TWS市场的全球出货量保持着每年翻一番的增速 。

在消费电子的所有品类中 , 只有智能手机在市场规模和增速方面达到过这样的量级 。

市场调研机构Canalys预测 , 2021年TWS耳机出货量预计将超过3.5亿部 , 同比增长39% , 增速虽然放缓 , 但依然夸张 。

2018年至2020年 , 全球手机市场的出货量稳定在14亿左右 , 以TWS无线耳机出货量比智能手机出货量计算出TWS的渗透率 , 从3.30%到17.2% , 只用了三年时间 。

虽然智能手机行业出货量增长进入瓶颈期 , 但依据目前手机行业已经普遍取消了耳机接口的情况来看 , TWS市场远远未达到饱和状态 。

2020年 , 苹果再次给TWS市场添了把火:手机新品的包装盒内不再附赠耳机 , 以环保的名义 , 强行为无线耳机的销量铺路 。 消费者再度不满 , 但很多手机厂商再次选择跟进 。

从需求层面看 , 无线耳机市场的快速增长 , 符合用户对于音频产品需求增加的趋势 , 除传统的音乐需求外 , 短视频和移动游戏逐渐成为移动端高频场景 , 二者对于耳机有着同样的强需求 。

《音频产品使用现状调查报告2020》中提到 , 用户在户外、公共交通以及健身房等场景下更倾向于真无线耳机 , 在参与调研的消费者中 , 有69%的人使用音乐串流、45%使用语音通话、45%进行移动游戏或主机游戏、42%观看视频 。

针对中国的调研数据则显示 , “中国用户在通话、观看视频和游戏场景中使用真无线耳塞的比例更高” , 63%的用户进行语音通话 , 52%的用户在视频媒体时使用 , 55%的用户在游戏场景下使用 。 另外中国用户对于真无线耳塞支持语音助手等功能的兴趣度也远高于其他国家或地区 。

与此同时 , 技术的突破依然是消费电子产品普及的主要推动力 , 驱动公户购买真无线耳塞的关键因素依次为(由高到低):音质、价格、入耳舒适度、续航时间、易于使用、主动降噪、通话质量、与智能手机的兼容性 。

随着电池、降噪、蓝牙等技术的持续突破 , 无线耳机在佩戴舒适度、降噪、续航等方面的体验持续提升 , 在市场需求的推动下 , 厂商需要打造更具优势的产品 , 也给上游供应链企业提出了更高的需求 。

手机厂商垄断

2016年 , 全球918万TWS出货量中 , AirPods占据了绝大部分 , 彼时市场上还没有其他TWS产品;2018年四季度 , 苹果在全球TWS耳机的市场份额为60%;2020年二季度 , 苹果的市场份额下降到了35% 。 排名第二的是小米 , 市场份额为10% , 三星位居第三 , 市场份额为6% 。

但如果同时考虑到价格因素 , 苹果在TWS市场的统治力就要上升一个台阶 。

头豹研究院此前发布的《中国TWS耳机行业精品报告》指出 , 苹果AirPods的整机成本为600元 , 而Android手机品牌的TWS产品成本则为200-300元 。

对比全球出货量前三的品牌 , 苹果AirPodsPro远高于同行的价格 , 加上远高于同行的出货量 , 就是难以赶超的营收数据 。

文章图片

几款主流TWS产品价格对比

苹果在TWS市场的地位难以撼动 , 但其出货量占比的下滑 , 也意味着同类产品在数量和质量层面的增长 。

目前 , 三星、华为、小米、OPPO、vivo等国内外主流手机厂商均已推出了TWS产品 , 2020年TWS全球销量TOP5分别是苹果、小米、三星、华为和realme , 全部都是手机品牌 。

据IDC 2020年全年统计报告 , 中国前五大无线耳机厂商分别为苹果、华为、小米、夏新以及漫步者 , 市场占比分别为15.6%、8.8%、8.4%、6.7%以及5.6% 。

苹果自成一派、国内安卓厂商阵营和传统音频厂商——这一格局和当年智能手机竞争格局何其相似 。 如今 , TWS市场被手机厂商垄断 , 老牌耳机巨头逐渐落伍 , 创业公司难以找到切入缝隙 。

这在一定程度上得益于智能手机与TWS耳机的强联动关系 , 不管是TWS耳机的主动降噪、通话降噪、蓝牙连接、语音交互等基础功能 , 还是语音输入、翻译和转写等新的功能 , 都需要与手机进行高度适配 , 这样才能最好地保证TWS耳机的使用体验 。

在这一方面 , 手机厂商拥有极大的先发优势 , 他们能更快洞察到用户画像、接收用户反馈 , 并通过对手机系统的更新来保证耳机的使用体验 , 这是传统音频厂商所难以掌控的 。 此外 , 相比于传统耳机对于音质的追求 , TWS耳机的发力点在于芯片技术 , 传统厂家在这一方面的优势依然不明显 。

早在TWS大战开启之前 , 苹果收购了耳机厂商Beats , 三星收购了AKG和JBL的母公司 。 而在TWS市场爆发之后 , 老牌耳机厂商继续掉队 , 比如传统四大HiFi品牌之首的森海塞尔 , 在今年5月将消费者业务部门打包出售给了瑞士助听器巨头索诺瓦 。

文章图片

苹果收购Beats后发布的PowerBeatsPro

老牌耳机厂商掉队 , 与创业公司难以切入TWS市场的理由如出一辙 。

例如 , TWS曾经有一家明星企业 , 一度被视为耳机行业的搅局者 。 这家名为crazybaby(疯童科技)的音频设备品牌诞生于2014年 , 次年被创新工场创始人李开复老师钦点 , 完成数百万元天使轮融资 , 一时风头无两 。

AirPods上市之后 , 疯童也推出了无线蓝牙耳机产品——Air by Crazybaby , 1298元的售价直接站在最顶端市场与苹果对抗 。

Crazybaby是TWS领域起步较早、起点较高的创业公司 , 曾一度被消费者称为“AirPods最佳替代品” , 但后来接连发布的几款产品都没有引发太大的反响 , 虽然颜值依旧能打 , 但颜值并不是科技产品最重要的部分 。

2019年以来 , Crazybaby逐渐销声匿迹 , 跟其他耳机巨头一样 , 连个华丽的落幕都没有 , 沦为了TWS销量排名中的“Others” 。

造富 , 下沉市场掘金

在小米将TWS产品的价格拉低到百元之下时 , 几乎封锁了入场空间 , 手机厂商将中高低端市场瓜分殆尽 , 剩余的发力点要么是产业链上游 , 要么是广阔的下沉市场 。

比如 , 苹果AirPods耳机畅销 , 代工厂商立讯精密和歌尔股份受益明显 。

在2020年三季报中 , 立讯精密预计2020年度净利润为70.71亿元-73.06亿元 , 同比增长50%-55% 。 此前2019年 , 消费电子的520亿元收入占据立讯精密全年总收入的75% , 为AirPods代工的贡献占据了极大比重 。

歌尔股份业绩快报则显示 , 2020年 , 歌尔股份实现归属于上市公司股东的净利润28.55亿元 , 同比增长122.94% 。 歌尔股份表示 , 公司智能无线耳机、虚拟现实、精密零组件、智能家居等相关产品销售收入增长 , 盈利能力改善 。

恒玄科技、中科蓝讯同是TWS耳机芯片供应商 。 2020年 , 恒玄科技营收为10.61亿元 , 中科蓝讯营收为9.27亿元 。 双方营收增长背后 , 都因为TWS蓝牙耳机芯片日渐成为重要的营收增长引擎 。

除此之外 , 下沉市场也不缺少造富故事 , 起源依然在深圳华强北 。

自从苹果发布AirPods后 , 每有新品 , 必能在华强北淘到“1:1复刻版” , 不但支持自动配对、定位、降噪、通透等功能 , 还能用苹果语音助手Siri来唤醒 , 最顶级的山寨货 , 甚至有过在苹果官方售后换取正品的案例 。

时代周报曾在一篇报道中提到 , 第一手机研究院院长孙燕飚表示 , “2020年全球整个TWS耳机的出货量预计为4.6亿对 , 其中山寨的产品约为2亿对 , 绝大部分为山寨的AirPods , 其中很多就是从华强北流入市场 。 ”

4.6亿 , 比实际统计数据的2.38亿多了2.22亿 , 即市场上流通的TWS耳机中有接近一半的山寨货 , 其中绝大多数披着AirPods的外衣 。

文章图片

“别拿30块的货来对比我这60多的”

而在各大电商平台上 , 以“无线耳机”为关键词搜索 , 原价1999元的AirPods平均价格竟然低到200元左右 , 最低的甚至可以实现9.9包邮 。

或许某些用户真的可以以9.9元的价格满足使用需求 , 但更多的是自认为以199元的价格“薅到羊毛”的人 , 这部分智商税 , 造就了无数个日入数十万的暴富神话 。

“千机大战”

5月份 , 一直有外媒报道称 , 苹果将发布新款AirPods产品 , 虽然屡次爽约 , 但苹果并未辟谣 , 反而持续挑逗市场的神经 。

目前市场下的TWS耳机存在着诸多需求与痛点:降噪、通话、续航、音质、舒适度以及稳定的连接和快速的反应等 。

诸多需求的实现主要依赖于TWS核心芯片的处理能力 , 但芯片行业的缺货问题正在向细分市场渗透 , 因此国内主流TWS耳机品牌 , 在当前技术难以突破的情况下 , 纷纷打出附加体验牌 。

但以附加功能带动产品销量的打法 , 同时可能附加新痛点 。

例如 , 主打AI语音交互的产品 , 可能遭遇识别稳定性的麻烦;主打降噪 , 就要解决续航的问题 。

文章图片

TWS耳机行业已经经历了第一轮洗牌期 , 不能适应时代的老巨头和新品牌都被手机厂商“排挤”到行业的边缘位置 。

观潮新消费随机询问了多位消费者 , 大概可以得出如下结论:用户会将当前使用的手机品牌作为选购无线耳机的第一参考标准 。

短期内 , TWS行业将会复制智能手机“千机大战”的局面 。 TWS真正需要开辟的市场是自家手机产品的留存用户 , 按照当前TWS行业不到20%的渗透率来看 , 市场空间非常广阔 。

在此期间 , TWS的竞争或将保持在产品性能层面 , 继续维持“一超多强”的格局 。 苹果退守高端市场 , 中低端市场由手机厂商的产品来开辟 。

但除了当前存在的诸多痛点 , 厂商也应该思考TWS的终极形态:单纯作为有线耳机的替代品 , 或者成为智能穿戴设备的补充环节 , 还是发展成为独立的领域 。

最先看到未来的人 , 才是真正的市场引领者 , 不一定非得是苹果 , 只不过很多品牌习惯了跟随 。

来源:观潮新消费

_原题手机厂商疯狂涌入 , 小耳机成万亿“吸金杀器”|消费电子产业观察

推荐阅读

- 数字化|零售数字化转型显效 兴业银行手机银行接连获奖

- 手机|一加10 Pro宣传视频曝光:将于1月11日14点发布

- 手机|黑莓宣布 1 月 4 日起将终止 BlackBerry OS 设备服务支持

- 截图|靠抄袭对标苹果?心动黄一孟指责小米新版游戏中心抄袭TapTap

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- 手机|【直播纪要】VR/MR会吹响消费电子反攻的号角吗?| 见智研究

- 山西|移动5G+智慧成果亮相山西数字化转型大会

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售

- 能力|有了长续航的独立通信手表,就不必为出门没带手机而焦虑了