视点·观察|全球存储巨头争相扩产,中国厂商入局能否打破“铁三角”格局?

作为芯片进口大国,中国一年 3000 亿美元的芯片进口中,就有超过 800 亿美元来自于内存芯片,包括了 DRAM 芯片和 NAND 芯片 。而在芯片缺货潮下,全球市场对于存储芯片的需求更是不断攀升 。

6 月 29 日,有消息称韩国存储器巨头 SK 海力士将针对 2 月份才落成的 M16 新晶圆厂投资 8000 亿韩元 (约人民币 45 亿元),用以采购包含 EUV 在内的生产设备 。该工厂预计在今年年底前达到每月量产 1.8 万片 12 寸晶圆的目标 。

而在此前,三星以及美光均对外发布了相关芯片的扩产计划 。

同样在国内,也形成了以长江存储、合肥长鑫和福建晋华为首的国产存储阵营 。根据世界半导体贸易统计组织数据显示,我国存储芯片市场规模从 2015 年的 45.2 亿美元已上升至 2020 年的 183.6 亿美元,业内预测,到 2024 年,国内存储芯片的市场规模有望突破 500 亿美元 。

存储芯片价格两个月涨 20%

炒内存条曾经被业内称为“比炒房还要赚钱的生意” 。”

随着智能手机、服务器等终端的需求量激增 ,DRAM( 主要包括 PC 内存、移动式内存、服务器内存)价格一路飙升 。分析机构指出 ,DRAM Q2 报价涨幅已进入全年峰值,从 4 月至 6 月累计涨幅将达到 20-25% 。

全球市场研究机构 TrendForce 集邦咨询表示,受今年上半年各终端买方积极备库存的带动,使存储器原厂库存偏低,目前 DRAM 原厂平均库存仅 3 ~ 4 周 ,NAND Flash 供应商平均库存则为 4 ~ 5 周 。存储器供应吃紧,上半年 DRAM 涨幅达 20% 。该机构预估,第三季整体 DRAM 价格将续涨约 3 ~ 8%,NAND Flash 则受 enterprise SSD 及 wafer 需求攀升,整体价格季涨幅将由原先的 3 ~ 8%, 上调至 5 ~ 10% 。

文章图片

“目前仍在涨价阶段。”TrendForce 集邦咨询分析师吴雅婷对第一财经采访人员表示,受惠于制程转换不易导致供给缩减等因素带动,供给位元成长低于需求位元成长,使得今年度 DRAM 呈现供货吃紧市况,价格持续走高 。

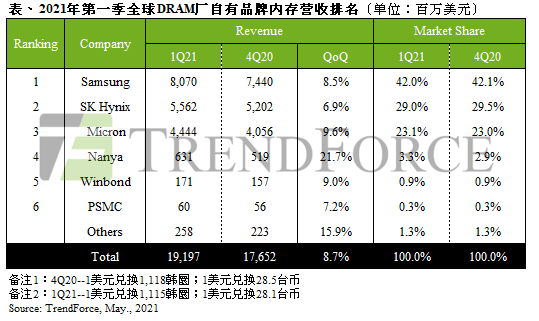

吴雅婷对采访人员表示,目前的 DRAM 市场仍然由三星 、SK 海力士以及美光三强鼎立,呈现“寡占”市场格局 。

可以看到,存储产业一直是韩国半导体产业构成中重要的一环 。在今年年初,韩国政府公布的半导体强国目标十年规划中就提到,到 2030 年,以三星和海力士为首的 153 家公司将总计投资超过 4500 亿美元用于半导体研发和生产 。而海力士此次对 EUV 光刻机的投资也被业内视为存储器芯片扩产计划中的重要一步 。

此外,过去 EUV 光刻机设备主要用于逻辑芯片代工,但随着三星在 2020 年将 EUV 光刻机导入第一代 10 纳米级 (1x)DRAM 存储器芯片量产的举动,标志着 DRAM 存储器芯片进入 EUV 时代 。除此以外,三星还计划将在 2021 年大量生产基于第四代 10 纳米 (1a)EUV 工艺的 16Gb DDR5/LPDDR5 。

巨头的不断投入也在推高市场的整体增长 。世界半导体贸易统计组织预计 ,2021 年全球半导体总产值有望达到 5272 亿美元(约 33700 亿人民币),同比增长 19.7%, 其中存储芯片的产值将以 31.7% 的增幅高居第一 。

国产企业追赶

在国家大力支持半导体产业发展的大背景下,中国半导体存储器基地于 2016 年开工建设,中国存储芯片也迎来了大发展 。

虽然达到“技术自主研发”与“稳定量产规模”的目标仍需要时间,但目前国内企业已经形成了以长江存储、合肥长鑫以及利福建晋华为主的国产存储阵营 。

6 月 28 日,合肥长鑫第二期 12 寸厂房举行奠基仪式,有消息称新厂房是为未来进入 1y nm 以下工艺节点(接近 15 纳米工艺)所做的前期准备 。但官方并未对这一消息予以确定 。

不过可以看到,过去几年,合肥长鑫正在寻求 DRAM 内存芯的技术突破 。

【视点·观察|全球存储巨头争相扩产,中国厂商入局能否打破“铁三角”格局?】在 2019 年,合肥长鑫量产了 19nm 工艺的 DDR4、LPDDR4 内存,也是全球第四家 DRAM 产品采用 20nm 以下工艺的厂商 。根据目标规划,今年将完成 17nm 技术研发 。

而在今年 3 月,合肥产投集团在其官微提到合肥长鑫发展情况时指出,目前长鑫 12 英寸存储器晶圆制造基地项目总投资 1500 亿元,截至 2020 年底,合肥长鑫 12 吋存储器晶圆制造基地项目提前达到预期产能 。

而另一家存储企业,长江存储 CEO 杨士宁 (Simon) 曾说过:“存储不是一个好做的行业,比我在英特尔做 CPU 还要难 。”

但经过三年的技术攻坚,长江存储芯片月产能已达到 30 万片,产品覆盖 64 层 3D NAND 闪存和 128 层 3D NAND 闪存规格多款产品 。此前华为 mate40 系列使用的闪存,出自长江存储的 64 层 3D NAND 。

此外,国家已出台一系列产业政策,支持存储产业发展 。

但随着中国存储器厂商陆续进入设备安装阶段,市场的变动也在“挑战”着国际巨头们的神经 。

半导体调研机构 IC Insights 总裁曾表示,三星、海力士和美光占据着市场 95% 以上的份额,在专利侵权方面倾向于相互之间睁一只眼闭一只眼,理论上,由于它们都拥有如此庞大的专利库,所以彼此之间的专利争夺战是没有任何意义的 。“但是,如果一家新公司进入市场,他们将不会给予这样的优待 。”对于三星和海力士来说尤其如此 。

换言之,目前国产存储企业面对的挑战是一场长距离赛跑,当面对巨头们打出的“反周期定律价格战”、“技术专利战”时应该随时有所准备 。

推荐阅读

- 测试|图森未来完成全球首次无人驾驶重卡在公开道路的全无人化测试

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- IT|全球每日新增确诊病例首超100万例 世卫:两大毒株正掀起“疫情海啸”

- Tesla|特斯拉在美国召回约47.5万辆汽车 接近其去年全球交付总量