|腾讯转入“蛰伏期”

文章图片

图1/13

欢迎关注“新浪科技”的微信订阅号:techsina

文/周霄(高级研究员) 张冉冉 赫晋一

来源: 表外表里(ID:excel-ers)

正值暑假 , 在家休闲打手游的大学生们可能会发现 , 现在玩“王者”、“吃鸡”时遇到未成年玩家的几率 , 越来越低了 。

腾讯2021Q2季度财报显示 , 非法定节假日未成年人每天打游戏的上限时间已缩短至1小时 , 而未满12周岁的玩家更是禁止在游戏内消费 。

不断强化未成年人保护机制 , 其实是腾讯在强监管要求下的“示好”举措 。

而在守住游戏基本盘的同时 , 腾讯也开始在广告、云服务、金融支付等更具有长期价值的赛道上加大投入 。

腾讯不断增长的资本开支 , 可以反映出这一趋势:

2018Q4-2019Q3 , 腾讯单季资本开支为45亿左右 。 2020Q2之后 , 资本开支水平明显提升 , 平均在70亿以上 。

文章图片

图2/13

总体来看 , 腾讯各业务均进入投入阶段 , 试图在震荡的外部环境下 , 挖掘出更多的长期“现金牛” 。 下文将从游戏业务、广告业务、To B业务三个部分进行详细分析 。

游戏业务:加码投入 , 初见成效

今年上半年 , 各大游戏公司都在加码投入 , 腾讯也不例外 。

大力投入的原因 , 有内、外两方面 。

外部来看 , 一方面 , 中国游戏产业增速已经整体放缓 。 《2021年1-6月中国游戏产业报告》显示 , 2021年上半年 , 中国游戏市场实际销售收入达到1504.93亿元 , 同比仅增长7.89%(当然 , 也有去年高基数的影响) 。

文章图片

图3/13

另一方面 , 新兴小巨头、新爆款游戏快速崛起 , 让腾讯竞争压力“倍增” 。

今年7月重回《中国手游TOP30 | 海外App Store+Google Play》榜首的《原神》 , 及5月份曾闯进《中国 App Store手游收入排行榜》前五的字节跳动旗下《航海王热血航线》 , 便是典型代表 。

文章图片

图4/13

从内部因素而言 , 腾讯目前仍然是靠头部游戏稳定流水:

2021Q2财报显示 , 腾讯游戏收入增长12%至430亿元 , 增长拉动主要由于《王者荣耀》《PUBG Mobile》《Valorant》《部落冲突》及《天涯明月刀手游》等王牌游戏 。

但这些头部游戏生命周期已进入中后阶段——《王者荣耀》已上线5年 , 另一款王牌游戏《和平精英》 , 本季度收入出现减少 。

腾讯急需新的爆款游戏 。

可以看到 , 在今年上半年腾讯的游戏领域投资中 , 游戏品类范围非常广泛 。

·火爆的二次元品类游戏投资笔数最多 。

·3月投资了《黑神话:悟空》的开发商“游戏科学”(3A游戏) , 获得了5%的股权 。

·2021年两个季度电话会议中接连提到要发力“元宇宙” 。

通过加大投入来拓展市场、占领新兴品类高地 , 已经是腾讯屡试不爽的策略 。

早在2014-2015年 , 腾讯游戏面临端游向手游阶段过渡的挑战时 , 就通过这一战略成功化解 , 并很快在2016-2017年迎来了收获期 , 手游收入获得大幅增长 。

文章图片

图5/13

从本季度的新游表现来看 , 腾讯在品类方面已经有了突破 。

2021Q2财报显示 , 由北极光工作室研发的《光与夜之恋》在2021年7月成为按日活跃账户计中国最受欢迎的模拟恋爱游戏 , 提升了女性玩家的参与度 。

另外 , 之前错过的二次元赛道 , 在海外市场也有了新成就 。

根据Sensor Tower数据 , 6月中旬登陆日韩等多个海外市场的战棋手游《白夜极光》(巡回犬工作室研发) , 在巨头林立的日本市场 , 成为6月表现最好的外国手游 , 位列手游畅销榜第11名 。 且空降2021Q2中国手游在韩国收入和2021Q2中国手游在韩国下载量双榜 。

文章图片

图6/13

目前来看 , 腾讯这轮游戏投资还未到真正收获的阶段 , 未来能否推出新的爆款 , 占领游戏领域的下个高地 , 需耐心等待时间的答案 。

不过 , 从加大投入和“未保”动作两项举措来看 , 腾讯游戏显然想走得更稳健、更长远 。

广告业务还有底牌 , “互通”言之过早

2018年 , 抖音火遍大街小巷 , 字节跳动系APP常驻在了很多手机里 , 用户时长争夺变得激烈 , 腾讯受影响不小 。

除了用户时长争夺 , 短视频的信息流内容呈现方式 , 也一定程度上改变了广告行业 , 越来越多的广告主流向字节系 。

广告阵地被偷袭 , 微视的发展不温不火 , 在短视频争夺中没占到好处的腾讯 , 广告业务面临的压力不言而喻 。

另一个近期外界关注度上升的点还在于 , 平台间的互联互通问题 , 会否对微信生态乃至广告业务构成影响 。

在8月18日腾讯二季度业绩会上 , 刘炽平作出回应 。 他认为:“平台与平台的互通是一个非常复杂的问题 , 腾讯的生态环境本质上是开放的 , 目标是让中小型企业和商家能够公平地直接和用户产生联系 , 提高效率 。 平台和平台互通面临很多实际问题 。 例如 , 资源丰富的平台能够提供大量补贴 , 那是否会影响到微信平台上的商户;对于其它平台上的假冒、盗版等问题 , 我们又能否处理;平台间完全不同的商业政策 , 我们该如何应对 , 等等 。 举个例子 , 不同于其他平台 , 微信对平台上的商家和品牌不收取任何佣金费 。 ”

从实操层面而言 , 当下平台的互通更多停留在想象层面 , 谈及落地后的相互影响 , 为之过早 。 不过 , 一旦真的打通 , 原本在微信平台成长起来的小程序电商生态必然受到影响 , 对于习惯了微信这套去中心化玩法的小商家 , 或许并非好事 。

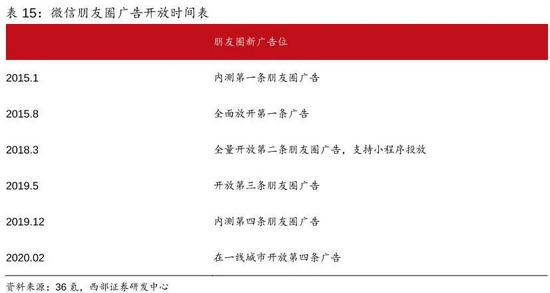

当然 , 影响究竟几何 , 都是后话了 。 对于眼下而言 , 微信朋友圈社交广告的量价齐升 , 是腾讯遭遇多面阻击下的对冲项 。

可以看到 , 目前微信已经上线第四条朋友圈广告 , 其中视频类广告的比重增加 。

文章图片

图7/13

从行业角度看 , 由于视频形式的广告效果更好 , 据Q1财报:视频广告占其广告曝光量超过三分之一 , eCPM上升 , 广告价格也自然更高 。

此外 , 随着加载量的提升、金主爸爸的增多 , 朋友圈广告的投放精准度不断磨合匹配 , 价格也会逐渐提升 。

不过 , 4条广告的朋友圈 , 意味着加载率水平已经比较高 。 如果再增加 , 可能会遭到用户反感 。 比如 , 你刷朋友圈 , 两条内容就插一个广告 , 这到底看的是朋友圈 , 还是广告圈 。

基于此 , 短视频战略又被提上“案头” 。

2020年 , 微信视频号上线 , 承担起平衡用户体验和探寻广告商业价值的角色 。

当然 , 对于还处于发展初期的视频号来说 , 现阶段打造内容生态 , 提高用户体验的重要性 , 是排在商业化前面的 。 从微信整体的发展思路来看 , 眼下的重心更多还是集中在为中小商户提供更多工具与连接 , 助力商家实现销售转化之上 , 而非相关工具本身的商业化 。

这在腾讯的战略层面也有体现 , 据2021Q2电话会议:我们更关注内容生态 , 包括内容质量、推荐机制等 。 关于视频内容的变现 , 目前的重点不是放在变现上 。

就今年上半年来说 , 视频号通过以围绕创作者为主的激励政策 , 以及和公众号、企业微信和小程序等的联动打通 , 进展明显 。

据视灯研究院《2021年上半年视频号发展白皮书》 , 2021年上半年视频号DAU达到3亿 , 环比增长7.1% 。

除了重拾短视频业务 , 微信还对另一个极具广告变现价值的渠道——直播 , 下手了 。

从与短视频公用入口 , 到“附近的直播和人”入口 , 再到现在独立的“直播”入口 , 微信直播战略不断升级 。

文章图片

图8/13

加码重视直播下 , 微信这一季度的电商效应增强 。 比如 , 京东微信视频号直播开门红单场卖超2000万;十点读书超长直播76小时 , GMV2200万 。

就行业常态来说 , 视频号和直播的变现能力毋庸置疑 。 然而目前腾讯的视频号和直播尚处于生命周期的投入孵化阶段 , 发展重心为完善内容生态 , 而非商业化 。

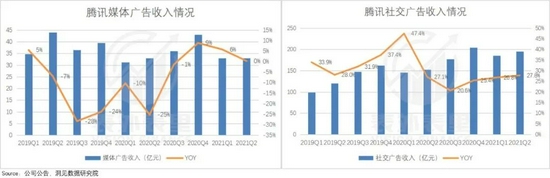

不过 , 虽然这两块的贡献有限 , 但数据显示 , 腾讯本季度的广告收入仍增长稳定:实现总收入228亿元 , 同比增长23% , 其中社交广告收入同比增长27.8% , 为主要拉动力 。

文章图片

图9/13

而社交广告的稳健增长 , 一定程度上源于小程序的收入释放 。

据腾讯2021Q2财报:愈来愈多广告主以小程序作为朋友圈广告的落地页 , 从而提升了销售转化率及收入增长 。

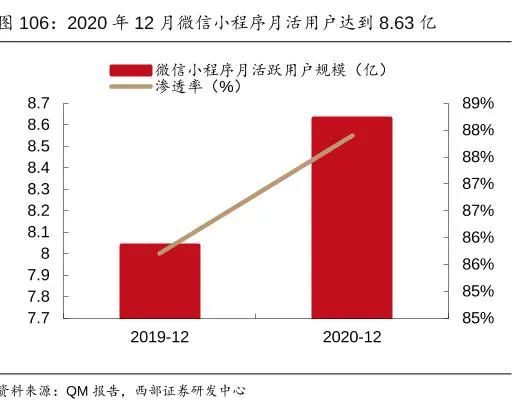

2018年7月全量开放的微信小程序广告 , 对社交广告贡献的日益明显 , 原因在于小程序规模的扩大和生态的完善 。

数据显示 , 截至2020年12月 , 微信小程序的MAU达到8.63亿 。 同时 , 服务的中小商户数量持续高增长 。

文章图片

图10/13

可以说 , 现阶段小程序的效果 , 或许就是视频号和直播的未来 。

不过 , 考虑到监管的日益趋严 , 推进过程中可能存在一定的不确定性 。 毕竟现在部分品类已经受到影响 。

据2021Q2电话会议:关于市场监管的变化 , 双减政策需要引起关注 , 这方面投入的广告也在变少 。

总体来看 , 前期的种种布局 , 让腾讯的广告业务具备足够的空间想象力 , 但在克制的商业化节奏下 , 空间释放的速度或有放缓 。 这一点在To B业务上也同样有所体现 。

To B业务 , 用户体验是关键

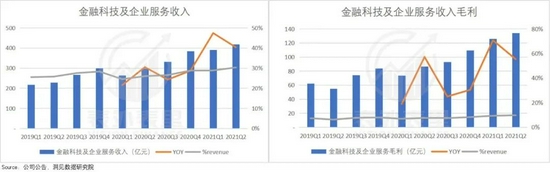

2019Q1 , 腾讯将之前归类于“其他”业务中的支付、理财及其他金融科技服务和云服务及其他面向企业的活动单独拆出 , 组成了目前的金融科技及企业服务业务 。

数据显示 , 本季度金融科技和企业服务收入增速保持较高水平 , 收入贡献比达到30%;同时 , 业务毛利率增速也保持稳定 。

文章图片

图11/13

而这些不错的业绩表现 , 是靠持续投入的成本开支堆起的 。

就金融科技业务来说 , 在追求风险管理 , 而非规模的业务特性下 , 发展过程的每一步 , 都需要夯实的地基 。

腾讯目前的金融业务 , 可细分为两部分:1、微信支付;2、金融服务 , 包括微粒贷的贷款、理财通的理财等 。

其中 , 支付业务作为金融的底层工具 , 已经成为各平台巨头争相“插旗”的高地——从美团等外卖平台 , 到抖音、快手等短视频领域 , 几乎人手必备 。

越来越多人想“分肉”的压力下 , 腾讯支付业务基础建设被不断拉长 。

据2021Q1电话会议:金融科技重点还在于做好客户和商家之间的渠道和基础设施 , 这个季度看来 , 整个发展进程仍延续着持续投入的主题 。

那么 , 这些持续投入都花在了哪里呢?看看微信支付的“逆袭史”就知道了 。

在微信支付上线(2013年8月)前 , 线上支付市场是支付宝的天下 , 但当菜市场卖菜大爷都让你扫微信付款时 , 转机出现了 。

通过线下支付推广以及开放生态等方式 , 微信支付靠“小额+高频+线下”独特支付场景 , 不断逆转局势:

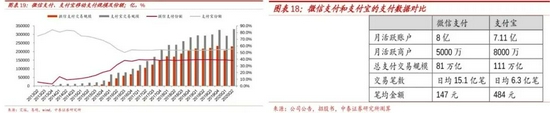

·2017Q1 , 市场份额趋向稳定 , 与支付宝形成移动支付双寡头格局 。

·2019年末(右图) , 微信支付的活跃账户、交易笔数超过支付宝 。

文章图片

图12/13

这些庞大的活跃账户、商家(以中小商家为主) , 都是腾讯补贴、支持出来的结果 。

据腾讯2021Q2财报:中小企业是我们支付生态发展的重要贡献者及受益者 。 在某些场景下 , 我们对商户收取非常低或豁免支付费率 , 帮助中小企业受惠于手机支付日益普及的趋势 。

今年6月 , 财付通宣布 , 将进一步加强对小微企业和个体工商户等扶持力度 , 落实支付各项费用的优惠和减免措施 。 自2020年6月开始 , 财付通已经投入资金超100亿元 , 助力小微企业和个体工商户高效快速复苏 。

这种以用户和商家体验为目标的渠道完善方式 , 势必会牺牲商业化(变现)进程 。

而除了金融服务业务 , 商业化节奏还要为企业服务的持续投入让道 。

腾讯的企业服务 , 主体是To B云服务 , To B业务最大的特点就用户转换成本高 。

试想一下 , 你和同事已经用惯了企业微信的操作系统 , 公司却突然宣布 , 全公司以后的办公系统改为钉钉 , 你第一反应是欣然接受 , 还是抗拒?

办公系统升级或更换 , 招致怨声载道的原因 , 无外乎原办公系统中的数据转移风险 , 以及要花精力建新的习惯 。 而这些问题和风险 , 上升到公司层面往往放大好几倍 。

看到这一点 , 各家云服务提供商都在“想方设法”——优化使用体验 , 完善产品功能生态 , 来提高用户“见异思迁”的难度 。

比如 , 已经发展成熟的国外云服务市场 , 其用于研发投入的资本支出 , 依然高速增长 。

文章图片

图13/13

而腾讯云业务 , 在这方面也不遑多让 。 在本季电话会议中 , 管理层再次强调了云服务的主要发展方向是提高业务的渗透率 。

·2020年推出Saas应用腾讯会议 。

·自主创新技术:“星星海”定制化云服务器解决方案 , 以及数据中心技术“T-block” 。

·推出企业微信 , 用微信的巨大流量 , 帮助客户更好地进行推广 。

·上线腾讯云文档 , 开放系统优化办公体验 。

·建立小程序 , 去中心化生态 , 帮助客户提高广告价值 。

在不断投入 , 系统建设和优化服务下 , 相关业务都收获颇丰 。

Saas应用腾讯会议 , 在去年底累计用户超过1亿;

腾讯云文档2020年月活跃用户已超过1亿 。

2020下半年 , 腾讯云增长连续三次排名第一 , 市场份额17% , 位列国内前二 。

值得注意的是 , 云业务 , 不仅对腾讯的2B业务具有长期意义 , 其作为数字社会下的一种新型基础设施服务 , 事实上也发挥了更大的社会价值 。

比如 , 河南洪灾时 , 那份在网上广泛传播、相关人士随时可以更新的《待救援人员信息》 , 就是在腾讯云文档上实现的 。

此外 , 凭借数字应用在智慧医疗方面的表现 , 腾讯云业务在城市健康码接入、疫苗、核算预约、电子健康卡接入等后疫情时代的防疫建设方面 , 也发挥巨大作用 。

而从腾讯在游戏、广告以及金融科技与企业服务业务上 , 相继捏紧拳头的情况看 , 其正在进入蓄力期 。

不难发现 , 本期腾讯财报 , 增速并不算亮眼 , 但表现较为稳定 。

而复盘其业务生态 , 能感觉到腾讯当前多数优势业务 , 均将目光聚焦在更具长远价值的基础建设上、或者生态完善的投资“蓄力”中 。

及时收拳蓄力 , 这对一家一直向前冲的企业来 , 是不可避免的阶段 , 而至于生态搭建完善能否成功、运转效率如何 , 还有待追踪 。

【|腾讯转入“蛰伏期”】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 浦峰|冬奥纪实8k超高清试验频道开播,冬奥结束后转入常态化运转

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境