科技投资最难的难点 , 在于变化特别快 。 如何在瞬息万变中 , 寻找不变共性?

这就必须回答三个问题:

首要的第一个问题:下一个科技趋势在哪里?

但正如赵晓光所言 , 看对了趋势 , 看错了企业是十分悲剧的 。 因此我们来到问题二以及问题三:什么样的企业能在趋势中跑出来?什么样的阶段的企业适合投资 。

当前 , 正是AIoT大浪潮来临 。 尤其2021年是人工智能(AI)上市的大年 。 毫无疑问 , 人工智能是科技投资的重要主线 , 但并非每一个上市的龙头都代表了机会 。

1

寻找趋势:掘金人工智能的新阶段

人工智能之所以伟大 , 是因为它颠覆了先前的科学世界的运算方式 , 因此成为确定性的科技趋势 。

在人工智能以前 , 科学家们需要先获知因果关系 , 在此基础上搭建数学计算模型 , 才能进行运算 。 也就是所有的运算基础 , 离不开人类对事物背后关系的发现 。 而人工智能的算法却非常简单粗暴——给机器一堆数据 , 机器自己不再分析背后的逻辑 , 而是在多次“试验”中寻找最优解 , 机器人实现对科学家的替代 。

但从实操上看 , 实现人工智能相当不容易 , 需要打通算力、算法、数据三大关键环节 。 算力是软硬件层结合的运算基础设施;在算力基础上 , 机器学习经过大量的数据训练得到算法模型 , 代替科学家的探索工作 。

当前人工智能已经完成了第一阶段 。 而盘点近年已上市和正在上市进程中的人工智能公司 , 往往存在有三大共性:一、大多都是AI应用型的大龙头 , 输出看得见摸得着的产品 , 比如基于AI算法之上的安防系统、人脸识别软件、医疗影像;二、这些公司自己都是从零开始 , 自主打造算力-算法-数据的人工智能垂直方案;三、这些公司行业高度集中 , 主要为语音识别、机器视觉、医疗影响三大领域 。 上市潮的来临 , 反映了人工智能第一阶段培育的公司已成熟 。

在这一阶段中 , 我们看到有不少AI龙头都做出来精准度较高的模型 , 但AI仍未得到大规模广泛应用 , 因为打造AI技术体系的门槛非常高 , 人工智能仅限于少数的龙头公司能拥有 。

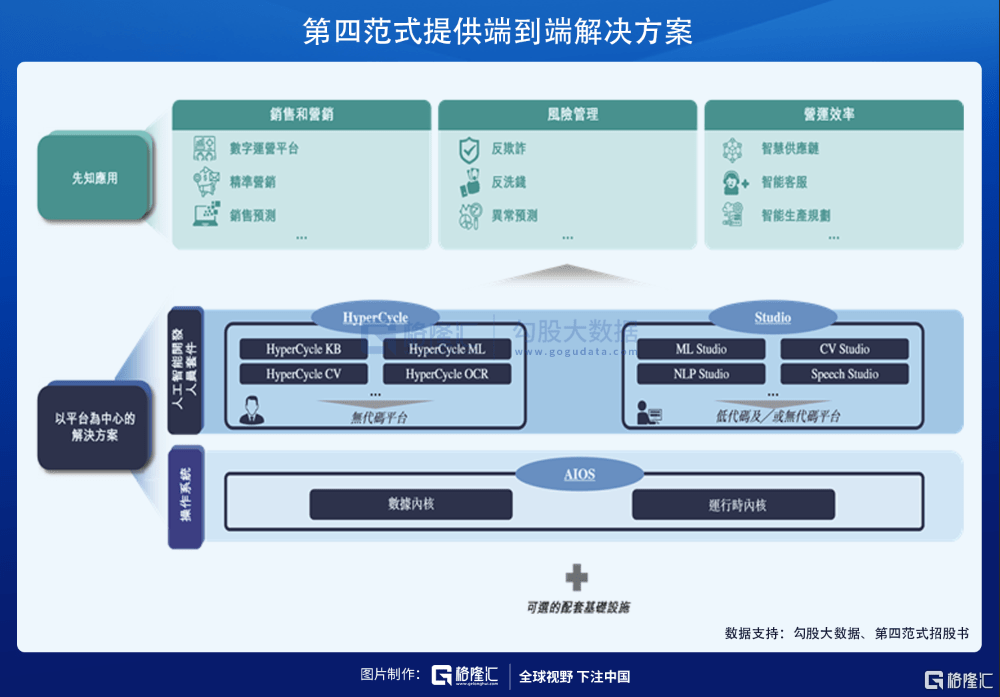

而近期 , “AI平台第一股”——第四范式开启上市进程 , 其招股书的资料 , 第四范式的定位 , 类似于“AI大脑的大脑” 。 人工智能平台为企业直接提供研发和应用人工智能技术所需的软硬件环境 , 以人机协同操作系统为代表 , 涵盖算力、算法、数据等多要素 , 能大幅降低下游的技术门槛 。 人工智能不再是“高冷”的 , 而是“飞入寻常百姓家” 。

以第四范式的Sage AIOS平台为例 , 根据招股书 , 其具备操作系统界面友好、数据治理标准化、资源管理和调度自动化、中间软件全面兼容等特性 , 类似个人计算机的“Windows” , 与BAT提供的AI中台同为主流的AI平台 。 这些平台延伸人工智能应用场景从安防视觉应用、自然语言处理等领域 , 到了企业经营决策层 , 加速渗透金融、零售、制造等传统行业 , 同时碎片化辐射到媒体、智能家居等多个不同领域 。

平台型公司的成熟 , 不仅推动AI进入了加速渗透企业的第二阶段 , 更催生了更多的人工智能新需求 。 2020年 , 中国人工智能支出为1280亿元 , 预计于2025年将增长至6095亿元 , 年均复合增长率为36.6% 。

在新的科技趋势下 , 平台型公司同样有望成为最大受益者 。 数字化的进程基本上都是由大规模的计算平台驱动 。 随着科技革命的进程 , 我们经历了IBM主机、PC、互联网、移动互联网四次计算平台的更迭 , 当中产生了IBM、微软、Google、苹果和安卓等巨头 。 目前正处于从移动互联网向人工智能时代发展的“分水岭” 。 而在人工智能的技术革命中 , 中国的研发水平与世界不相上下 , 有望孕育出中国人工智能领域的微软 。

2

如何衡量竞争优势?

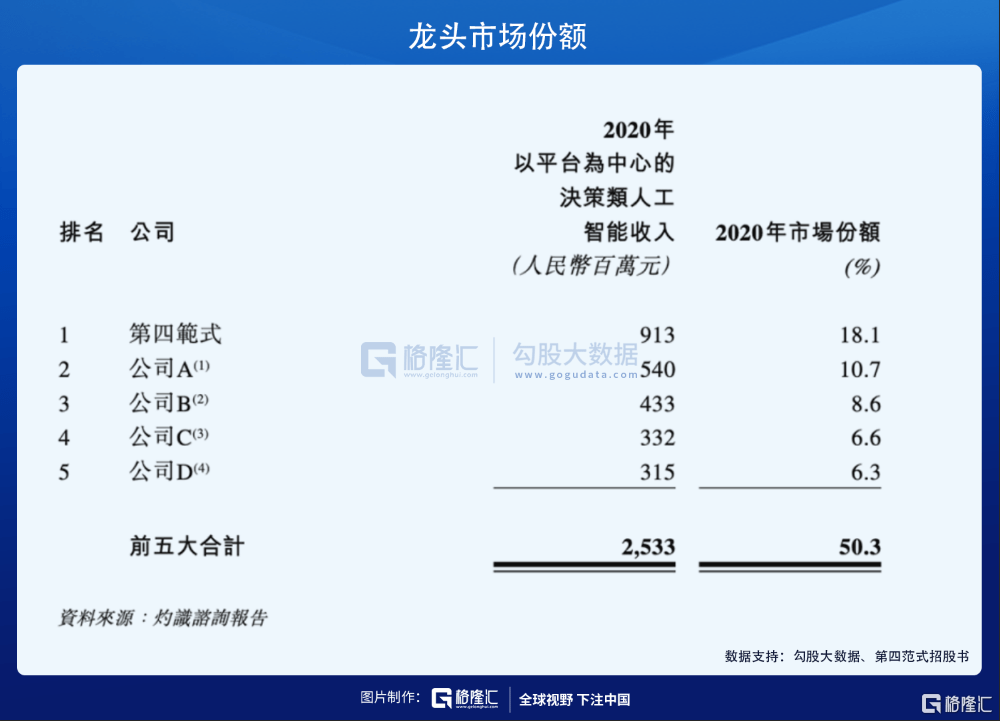

据灼识咨询报告统计 , 在中国以平台为中心的决策型AI市场份额中 , 第四范式排名第一 。 作为最大的即将上市的平台型人工智能公司 , 第四范式具备一定代表性 , 我们就此展开谈论 。

文章图片

第四范式创始人及CEO戴文渊曾表示 , 过去“AI”是可以“for someone” , 特定企业才能拥有;未来“AI”终将“for everyone” 。 他说“第四范式要做的事情 , 是不断降低企业使用人工智能的门槛 。 ”

可见 , 平台能否降低AI技术的应用门槛 , 是平台型AI企业成功与否的关键 。

1、 降低研发成本

戴文渊曾谈及第四范式推出标准化管理平台Sage AIOS的初衷 。 他认为 , “数据治理难、科学家稀缺、业务价值不佳以及算力成本负担重 , 是企业 AI转型中四个最常见的阻力 。 这些问题归根结底是因为缺少基于规范和标准的基础设施 。 ”

从即将上市的应用型公司来看 , 如果从零开始引入人工智能技术 , 需要精锐而庞大的专家团队、长时间的技术开发以及高昂的研发投入 。 仅从研发投入来看 , 根据艾瑞咨询《2020年中国AI基础数据服务行业研究报告》数据显示,中国科技企业AI算法研发投入规模预计超370亿元 。 机器视觉领域的AI龙头商汤科技投资56亿元打造新一代人工智能计算与赋能平台重点项目(AIDC) , 第四范式在2018-2021年上半年 , 就投入了17亿作为研发费用 。 对于大部分的企业而言 , AI投入产出比十分低 。

第四范式选择直接为企业提供一套以平台为中心的解决方案 。 根据招股书 , 第四范式的平台提供快速简易建模、低代码及无代码的开发环境 。 以这样的方案 , 方便用户快速地大规模部署各种定制化的人工智能应用 , 并缩减人工智能专家的配置 。

文章图片

2、 高效率及场景延展性

【确定性|掘金人工智能上市大年,第四范式确定性的机会如何?】要让人工智能技术真正从开发者和实验室中走出来 , 就要人工智能的赋能效应进入各行各业 。 从AI技术过度到AI场景的落地 , 场景的延伸是不可回避的问题 。

但是要满足这一点并不容易 。 首先 , 应用场景分散、多样化 , 因此需求呈现高度碎片化及个性化的特征 , 而不同的需求需要对应不同的硬件和特定的算法 。 此外 , 如果根据每个客户的每个需求实现高度定制化 , 企业的运营效率会非常低 , 难以实现规模效应 , 盈利将成为问题 。

平台具备更高效的迁移效率与延展能力 , 基于大规模的实际场景数据 , 人工智能模型越训练越智能;此外公司在碎片化的需求中寻找共性 , 构建人工智能的体系化能力 , 从而产生一定的边际效应 。

3

寻找商业化确定阶段的企业

资本市场对这样一条赛道颇为认可 。 第四范式其先后完成了11轮融资 , 其中 , 2021年上半年的7亿美元的D轮融资 , 是2020年AI领域的最大单笔融资 。 第一大机构股东为红杉 , 同时也是第一家获得五大国有银行共同投资的AI公司 。 一般来讲 , 科技创业公司并非五大国有银行的财务投资范围 。 由于国有银行对数据的保密性要求非常高 , 这样的持股关系 , 实际上是紧密合作的基础 。

事实上 , 第四范式的确在金融领域具有先发优势 。 金融行业具备海量的结构化的数据 , 与AI的属性不谋而合;此外 , 金融行业广大的客户群体及严格的风控监管要求 , 寻求AI赋能的动力充足 。 经过多年深耕 , 第四范式达成与五大行在内的龙头金融客户的长期合作关系 。

除了在同一行业中具备高度的延展能力 , 第四范式向多行业伸出触角 , 以先进入标杆企业 , 再延伸至下沉市场的市场策略 。 在AI+零售领域 , 第四范式的解决方案使客户X公司能够对促销活动进行实时个性化推荐 , 将X公司的每单交易量提高2% , 对应年销售总额提升数亿;对于AI+能源电力领域 , 第四范式帮助客户Z公司将其异常告警的精度提高了2倍以上 , 并实现了实时告警等功能 。

近期 , 第四范式也进入了很多大家未曾预期的领域 。 比如宣布与A股万亿巨头宁德时代达成合作 , 要将AI决策能力注入到宁德时代生产制造的各环节中 。 未来 , 大概率公司将保持这样的势头进入更多的传统及高科技行业中去 。

笔者在前几年从事一级市场投资的时候 , 曾与业内谈论第四范式的商业模式 。 我们都纷纷认为 , 这是一个疯狂的想法 , 整个市场还这么稚嫩 , 培育难度很大 , 商业化困难;但一旦成功 , 将成为推动人工智能领域革新的重要力量 。

2018年—2020年 , 第四范式的收入为1.28亿元、4.60亿、9.42亿元 , 平均年复合增长率为171.28%;2021年上半年 , 收入达7.88亿元 , 接近上一年的全年收入 。

伴随着营收增长 , 公司亏损也呈扩大之势 。 根据招股书 , 于2018年、2019年及2020年以及截至2021年6月30日止六个月 , 公司录得期间亏损分别3.72亿、7.17亿、7.5亿及11.82亿元 。

目前公司仍在亏损 , 以第四范式为代表的“AI大脑的大脑”的商业模式还未得到验证 。 但根据现有的资料来看 , 人工智能快速向上新阶段的序幕 , 业已开启 。

推荐阅读

- 人工智能|聚焦车载人工智能计算芯片研究 推进汽车产业高质量发展

- 娱乐性|新华全媒+|探秘冬奥会“黑科技”:当冰壶遇上人工智能

- 市民|大数据、人工智能带来城市新变化 科技赋能深化文明成效

- 科研机构|人工智能点燃哈尔滨高质量发展新引擎

- 可持续性|人工智能将重塑健康管理,业内专家认为可持续性是最大挑战

- 策源|上海人工智能规上产业规模到2025年达到4000亿元

- 敏捷|上海人工智能“十四五”规划发布:集聚超20个国际顶尖团队

- 人工智能|佳都科技:已参与全国69个城市的智慧城市建设

- 数智|【受尊敬企业会客厅】 陈明键:在元宇宙,打造用人工智能发现药物的“乙世界”

- 人工智能|29岁当博导