硬件|再多爱回收,也消灭不了黄牛( 三 )

一轮又一轮下来,劣币成功驱逐良币 。

毛利率低,说明这是门苦哈哈、需要精耕细作的生意 。而其销售费用率在14%—20%之间,这主要包括平台推广费用,渠道佣金,广告费用,摊销费用以及参与营销和业务开发活动的员工的工资和相关费用 。

二手回收是一门由用户主导的生意,在平台的推广上烧钱并不会让用户冒出换手机的需求 。推广和广告更多是在销售端起作用 。

在线下开门店正是为了获取精准的流量,为了平衡租金支出与覆盖率,爱回收采取的是自营与加盟相结合的方式,截至2021年3月末,分别有443家直营,310家加盟 。

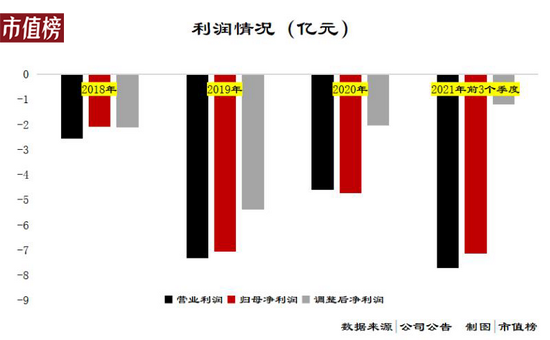

员工职业素养不一,利益不一致,可能也是造成投诉较多的原因 。再加上管理费用等,万物新生一直处于亏损状态 。

文章图片

在长时间的亏损之中,万物新生持续失血,持续融资 。

最严重的时候是2020年春节前后,万物新生不断传出裁员的消息,后来陈雪峰在公众号上表示当时的现金流只剩8个月左右,随着疫情影响的削减,情况好转,到11月,各条业务线都创了新高,再加上这中间又开启一轮融资,万物新生成功渡过难关 。

去年9月,谈及未来IPO计划时,陈雪峰表示绝不流血上市 。

今年的招股书里,在经营活动现金流净额、净利润、调整后净利润(不包括因业务收购而产生的无形资产摊销、此类无形资产摊销产生的税收优惠以及保修负债的公允价值变动)这三个最能体现是否失血的指标上,万物新生打了三个负值 。

截至2021年3月31日,万物新生账上有6.57亿元的现金及等价物,按照过去三年其经营活动和投资活动的净流出金额的均值5.25亿元计算,上市前,万物新生只能撑一年左右 。

上市解了万物新生现金流紧绷之困,到2021年9月30日,账上资金充裕,但改不了亏损的现状 。

目前,万物新生市值缩水至不足15亿美元,几乎回到了2018年在一级市场的估值水平,改善盈利状况成为第一要务 。

盈利:夹缝中的生意

那么,万物新生盈利难不难?

首先看平台业务 。

平台业务收入比重的上升,说明万物新生循环经济的属性变弱,无法获得投资人的另眼相待 。同时,也不利于市场份额集中于爱回收,短期可能还有较大的增长空间,比如今年第一季度拍机堂的服务收入同比增长161%,但不会是万物新生的长远目标 。

再来看自营业务 。自营业务提升毛利率,无非两条路径,提升零售价或者降低成本 。

提升零售价,是否可行?

第一,通过调整产品结构的路,行不通 。

光大证券以今年11月4日为统计日,以爱回收和拍拍的价格计算不同手机型号的加价率,iPhone13(512G)的加价率可高达75.53%,iphone12 promax(256G)加价率为27.74% 。

推荐阅读

- 硬件|汽车之家年底裁员,员工称多个职能部门已被撤销

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- 硬件|又一28nm晶圆厂计划浮出水面 但困难重重

- OriginOS|当硬件驱动力逐渐放缓,手机还能更快吗?

- 硬件|日本要在十年内量产2nm?

- 硬件|一个时代落幕 佳能:1DX3将会是旗下最后一款旗舰单反

- 硬件|Intel 11代酷睿4核15瓦超迷你平台 仅有信用卡大小

- 硬件|上线两年用户破两亿,腾讯会议还能做什么?

- IT|保费涨80% 专车司机还是爱特斯拉