时序动量策略面临一个关键的矛盾:长周期的信号对行情的转折反应缓慢 , 短周期的信号对行情的波动过于敏感 。 两种速度信号的有效组合 , 可以利用不同的市场周期 , 减少与转折点相关的下行风险敞口 。 与VOM和中周期的策略相比 , 在本文的时序动量策略中 , 我们采用了不同的风险管理方法 。 在我们的方法中 , 我们不是在高度不确定性时期对冲我们的风险 , 而是采取积极的头寸 , 试图从这些时期获取价值 , 以提高市场择时的效率 。 因此 , 我们的方法也不同于因子择时 。

基本动量策略

对于给定月份t , 如果过去N个月的收益率, 则在下一个月买入该资产 , 如果小于0 , 则在下一个月卖出该资产 。

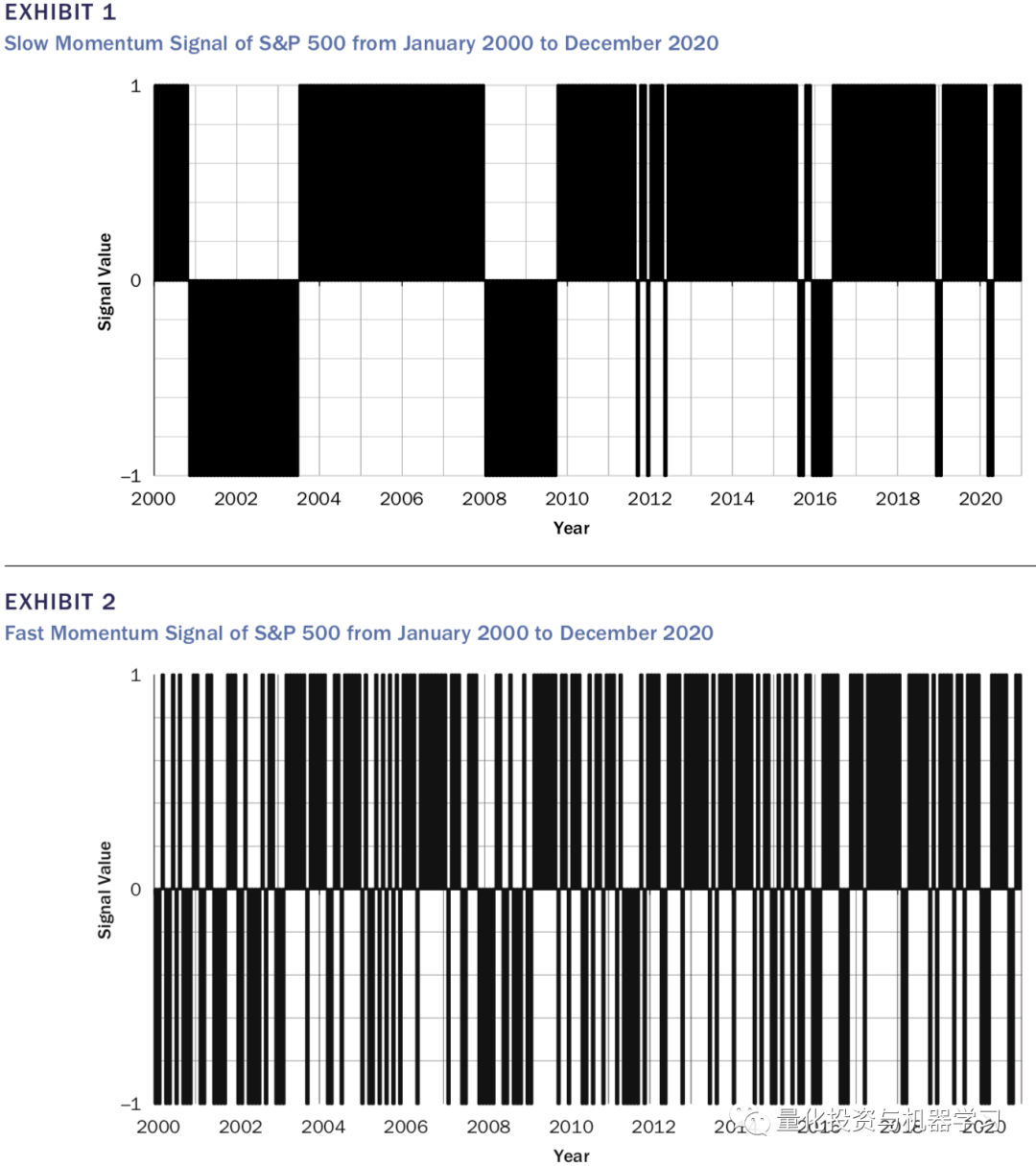

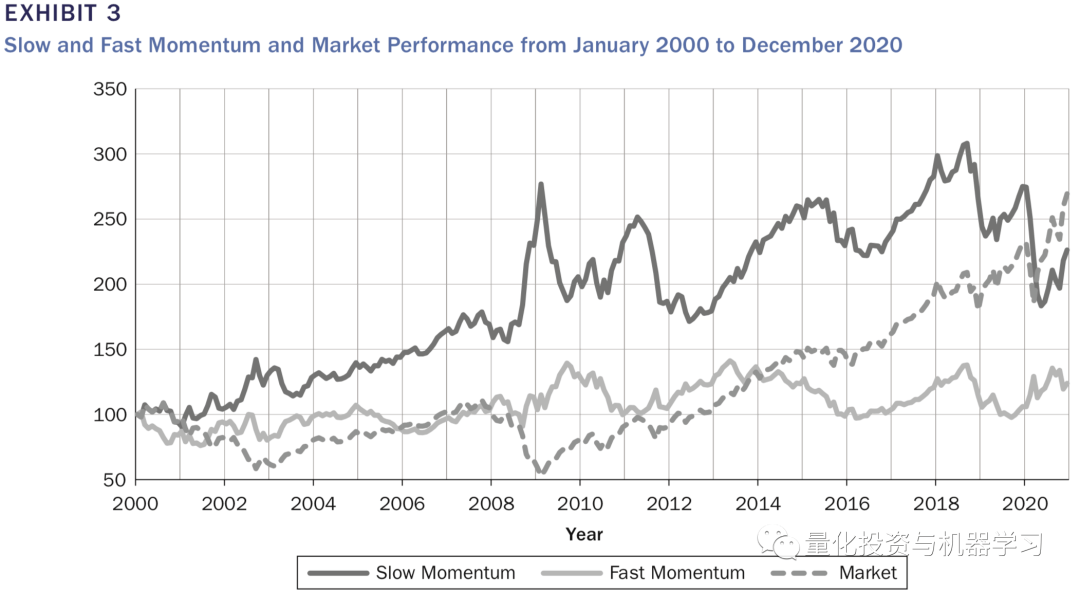

在本文中 , 我们选取N=1作为短周期动量信号 , N=12作为长周期动量信号 。 下图1、2给出了2000年1月到2020年12月 , 标普500指数的长短周期动量信号 。 长短周期动量在过去20年 , 平均占了63.5%的时间 。

文章图片

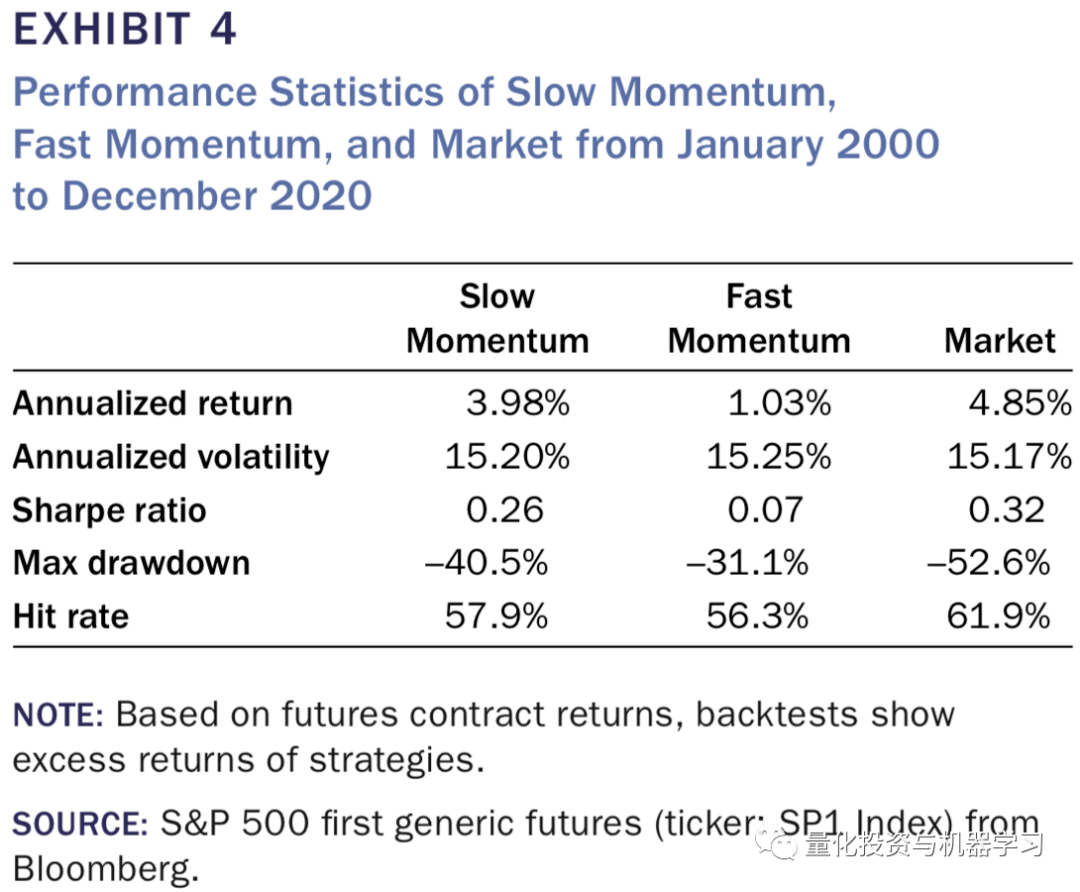

下图3-4给出了按照基本动量策略交易的策略收益曲线及绩效指标 , 可以看出长短周期的策略都有正收益 , 说明市场是有动量效应的 。 但是长短周期的动量信号并不总是一致 , 如果能够有效结合 , 那对策略收益的提升会有很大的帮助 。

文章图片

文章图片

不同市场波动下的动量表现

当市场相对平稳的时候 , 长周期的动量策略更能适合市场的走势 , 相比短周期的动量信号 , 能获得更高的收益 。 而在市场波动较大时, 短周期的动量策略更占优势 。 为了验证 , 我们使用决策树模型去学习在什么样的市场波动下使用什么样的动量策略 。 我们的训练目标定义为在当前市场波动情况下 , 在长周期和短周期动量信号的不一致的情况下 , 在下一个阶段采用的策略 。

也就是说 , 在标注训练数据时 , 预测目标是下一时间段该采用的动量策略类型 。 在时间 t , 如果, 那下一时间段使用短周期(Fast)的动量策略;如果, 那下一时间段使用长周期(Slow)的动量策略 。

我们使用1971年到2020年总计50年的数据滚动计算标普500月度波动率 , 其中前35年的数据做训练 , 后15年的数据做测试 。 训练时 , 只使用长短周期动量不一致的数据 , 所使用的模型只是简单的决策树模型 。 经过训练后 , 决策树模型给出了一个阈值17% 。 当月度波动大于17%时 , 短周期的动量策略效果优于长周期的动量策略;反之亦然 。 在样本外 , 以17%作为分界点的策略 , 其表现也远远好于单独采用长周期或短周期的动量策略(或者是两者的固定组合) , 如下图5、6所示 。

推荐阅读

- 市场|激斗智能家居,大厂遇到新对手

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 市场|因时乘势 奋进启航|写给2022年的一封信

- 教父|“博客教父”方兴东抢先体验荣耀Magic V,独创技术加持或成折叠屏市场拐点

- 市场|摩托罗拉新机g71发布,主打强续航,起售价1699元

- 市场|三星可折叠手机今年销量突破 800 万部,是去年的四倍

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- Xiaomi|小米公布小米12基于Android 12的全系内核源码

- 业绩|用Mac业绩说话!苹果摆脱英特尔,被市场证明是成功的一步

- Waymo|PayPal CEO:积极在日本展开收购,开拓支付市场;网易入股虚拟数字研发商世悦星承 | 思维独角兽