文章图片

收益的来源

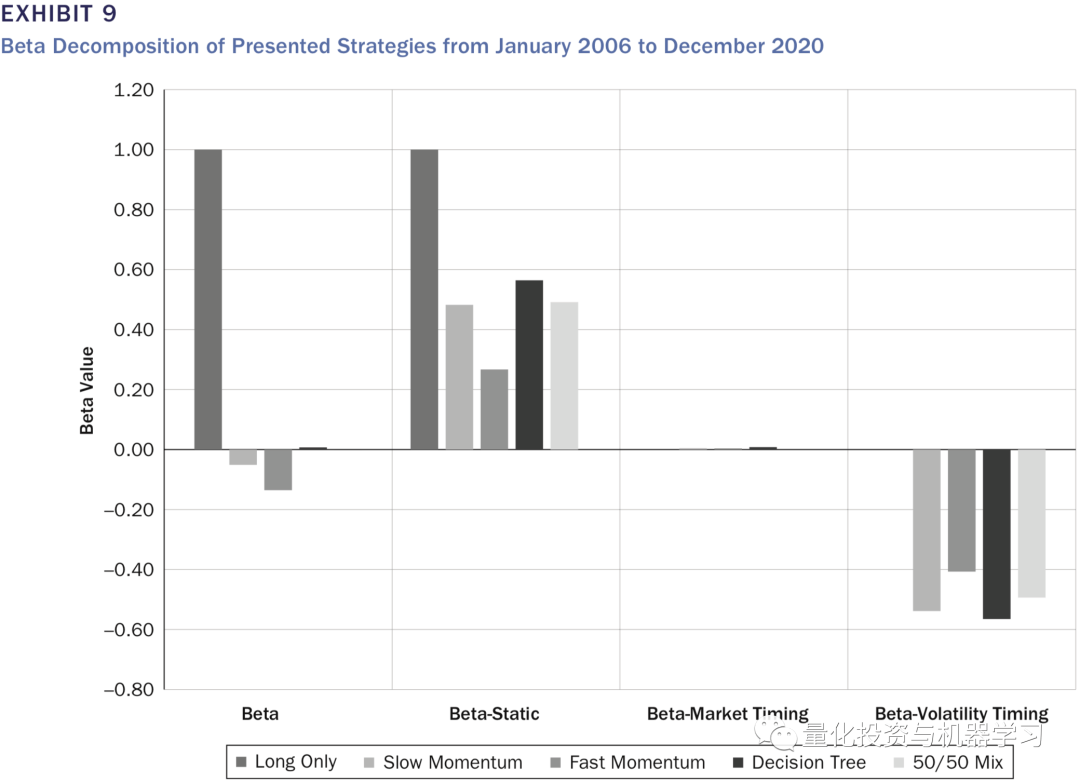

参考Garg等(2021) , 动量策略收益率 与标普500本身的收益 的协方差可以按如下等式进行拆解:

那么等式两边都除以标普500收益率方差 , 就得到了策略的Beta:

而等式右边三部分分别表示Beta的来源:固定(staic)、市场择时(market timing) 及 波动率择时(volatility timing) 。

而Alpha可以拆分为市场择时(market timing) 及 波动率择时(volatility timing)两部分:

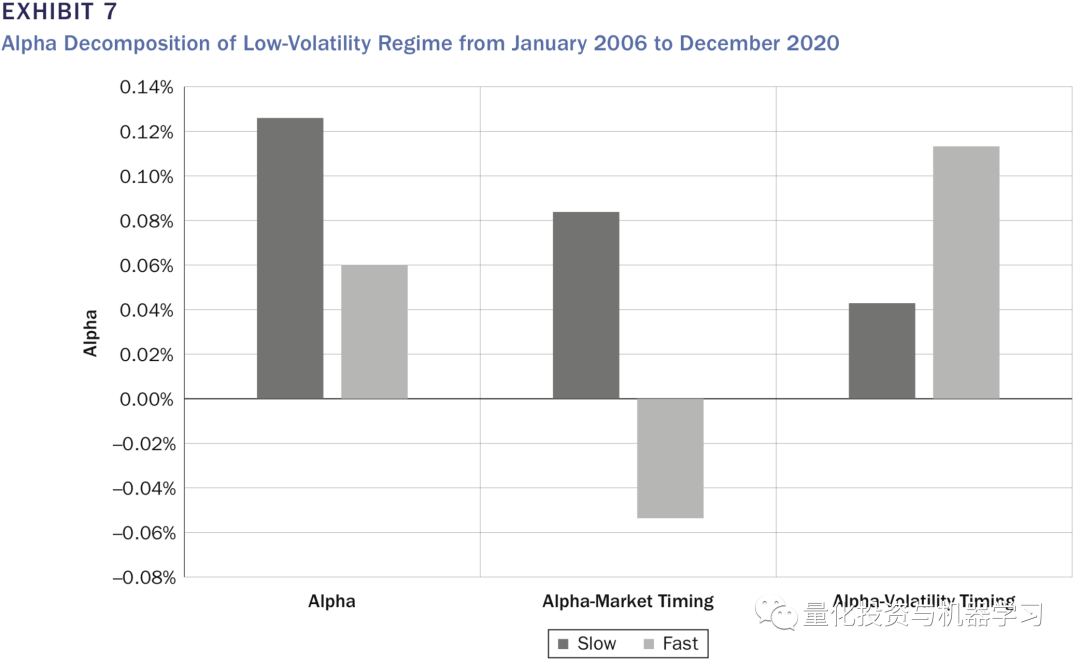

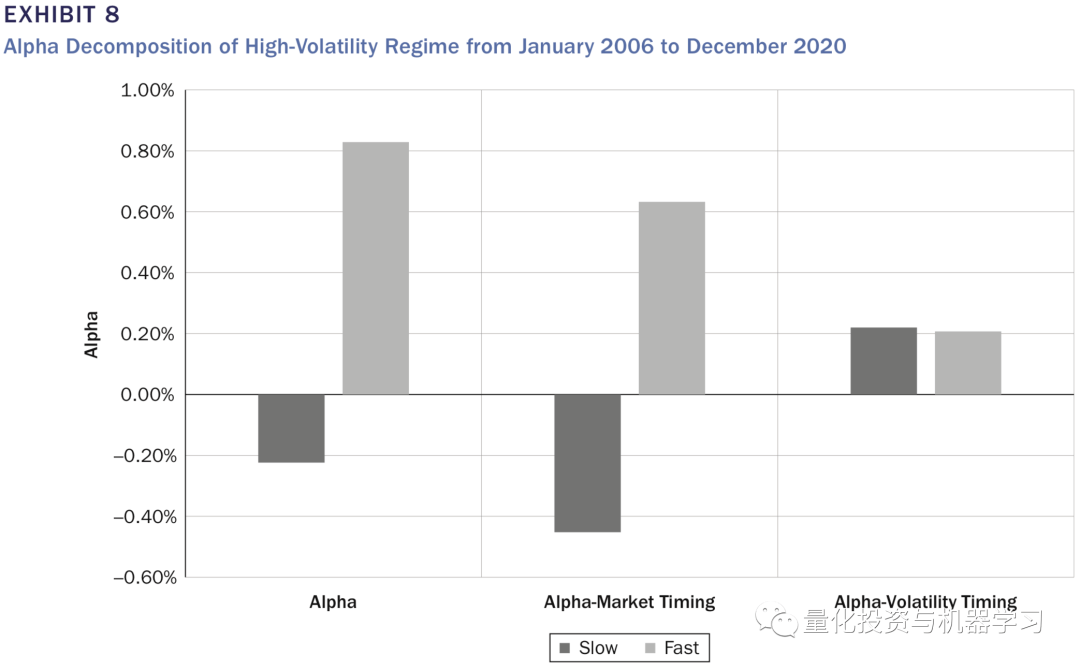

关于Beta及Alpha拆解的证明参考以下论文的第3.2节:Garg A., C. L. Goulding, C. R. Harvey, and M. G. Mazzoleni. “Momentum Turning Points.” Working paper, 2021, https://ssrn.com/abstract=3489539.图7和图8的结果表明 , 对阿尔法最显著的贡献来自于市场时机选择 。 在低波动率的情况下 , 长周期比短周期有更高的市场时机alpha , 而在高波动率的情况下 , 短周期比长周期有更高的市场时机alpha 。 结果证实 , 在低波动的情况下 , 慢信号能更好地预测市场走势 , 而在高波动的情况下 , 快信号能更好地预测市场走势 。 不管是快还是慢 , 都能提供积极的波动时机 , 而不受市场状态的影响 。 然而 , 在低波动率的情况下 , 快周期提供了更高的波动择时alpha 。 尽管在低波动性和高波动性的情况下 , 长周期动量和短周期动量之间的alpha值在统计上都不显著 , 但我们仍然相信 , 这种关系提供了有价值的投资洞察 。

文章图片

文章图片

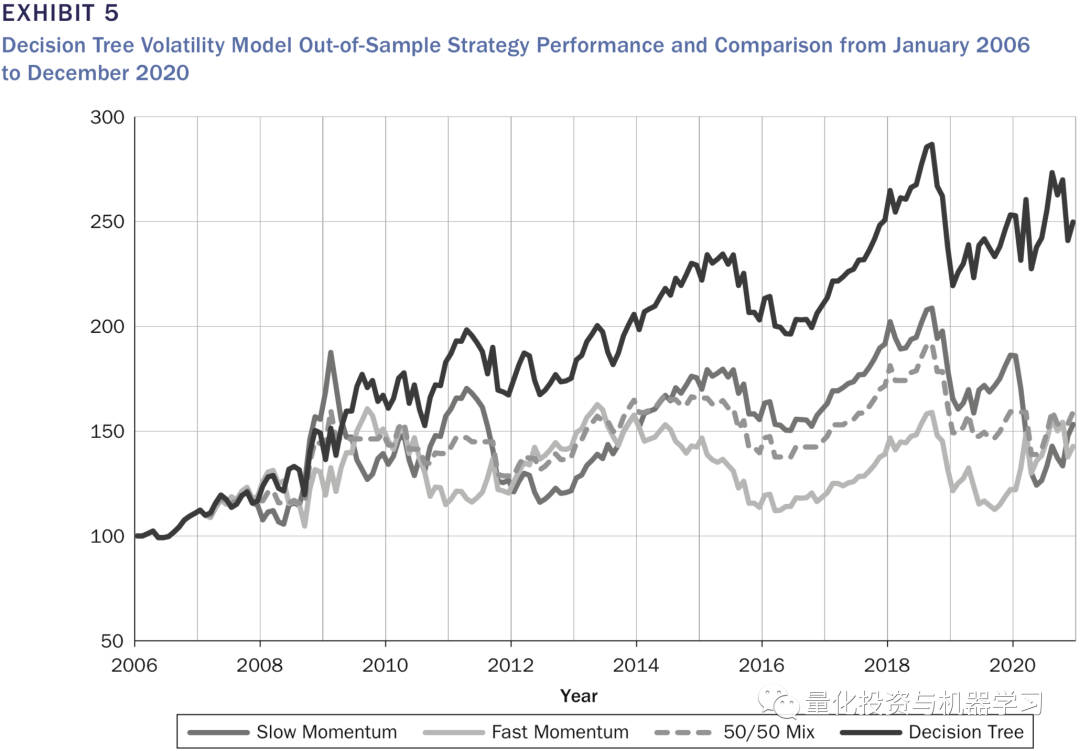

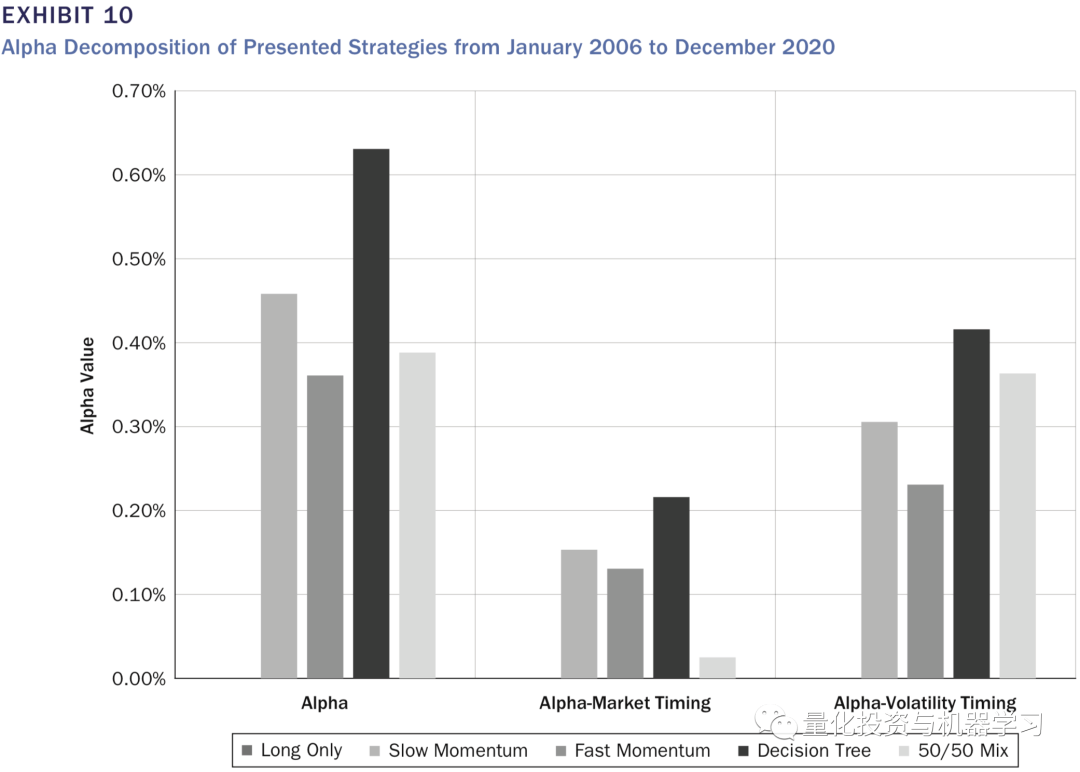

图9和图10展示了长周期、短周期、50/50组合和图5中展示的决策树策略的alpha和beta分解 , 以及标准普尔500指数买入并持有策略 。 基于SPX波动率的决策树策略通过两种方式实现其优异表现:一是其总体beta敞口相对中性 , 这解释了其较低的下跌;其次 , 它的alpha来自于市场择时和波动择时 。

文章图片

文章图片

总结

在本研究中 , 我们基于决策树模型来建立一个基于市场波动状态来动态选择不同周期的时许动量策略 。 其中 , 利用决策树分类器的简单性和可解释性来提取和理解时序动量策略投资者所面临的信号速度的问题 。 我们证明 , 当波动性较低时 , 缓慢信号似乎能有效地捕捉资产的趋势 。 然而 , 在高波动性的市场环境下 , 投资者的行为是由恐惧和不确定性催化的 , 这迫使投资者更频繁地改变主意 。 在这种情况下 , 更快的动量信号比更慢的信号是更好的选择 。 使用经典的alpha和beta分解框架 , 我们还确定了市场择时和波动择时对收益贡献的占比 。

推荐阅读

- 市场|激斗智能家居,大厂遇到新对手

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 市场|因时乘势 奋进启航|写给2022年的一封信

- 教父|“博客教父”方兴东抢先体验荣耀Magic V,独创技术加持或成折叠屏市场拐点

- 市场|摩托罗拉新机g71发布,主打强续航,起售价1699元

- 市场|三星可折叠手机今年销量突破 800 万部,是去年的四倍

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- Xiaomi|小米公布小米12基于Android 12的全系内核源码

- 业绩|用Mac业绩说话!苹果摆脱英特尔,被市场证明是成功的一步

- Waymo|PayPal CEO:积极在日本展开收购,开拓支付市场;网易入股虚拟数字研发商世悦星承 | 思维独角兽