年轻人社保基数调低好还是调高好?

〔职说社保〕观点 : 交社保也遵循“少壮不努力 , 老大徒伤悲”的原则 , 年轻时不注重社保缴费基数 , 退休时少领养老金 , 后悔莫及 。

今天就来跟大家解析一下【年轻人社保基数调低还是调高好?】这个话题 , 看懂自己退休时也能算养老金 , 再也不踩公司“缴费越低越划算”的坑!

文章插图

公司交社保 , 高基数一定比低基数利好!

根据《社会保险法》第58条规定 , 用人单位和劳动者存在劳动关系 , 就必须在30日之内为其缴纳社会保险 , 直到法定退休年龄时 , 双方劳动关系终止为止 。

年轻人有工作 , 公司为员工缴纳的都是城镇职工社保 , 2020年1月1日前称作“五险” , 之后叫做“四险” , 一般包含养老保险、医疗保险(含生育保险)、失业保险和工伤保险四个险种 。

1.医疗、失业和工伤保险三个险种 , 受基数高低影响不大;

除养老保险之外的三险 , 其实跟社保的缴费基数没有太大关系:①医疗报销时 , 不管缴纳高基数还是低基数 , 报销比例都一样 , 且退休时累计的缴费年限也跟缴费基数无关;生育津贴领取看的都是【单位上一年度职工月均缴费基数】 , 受个人缴费基数影响不大;

②失业津贴所在地每年会根据【最低工资标准】适当调整;

③工伤津贴看的是【职工前12个月的平均工资】 , 工亡补助标准为【上一年度全国城镇居民人均可支配收入】的20倍 。

文章插图

2.退休时养老金受缴费基数高低影响;

养老保险是社保所有险种中受缴费基数高低影响最大的 , 我们以按照最高基数和最低基数缴纳20年为例 , 看看两者退休时养老金差距有多大 。

赵先生和钱先生 , 两人同时在同一个城市开始缴纳社保 , 并同时在同一个月达到法定退休年龄60周岁 , 退休上一年度职工月均工资为7000元 , 按照最低档基数缴纳的赵先生 , 退休时个人账户储存额为5万元 , 按照最高档基数缴纳的钱先生个人账户储存额为28万 。

文章插图

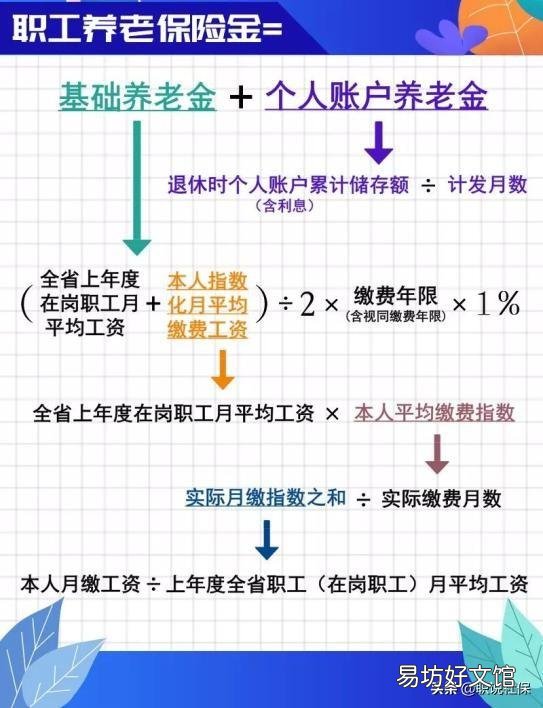

则根据城镇职工社保养老金计算公式来计算:

月养老金=基础养老金+个人账户养老金;基础养老金月标准以本市上一年度职工月平均工资和本人指数化月平均缴费工资的平均值为基数 , 缴费每满1年发给1% 。个人账户养老金月标准为个人账户储存额除以国家规定的计发月数(常见的有50周岁退休为195个月 , 55周岁为170个月 , 60周岁为139个月) 。按照最低基数交社保的赵先生退休当月基础养老金为:7000×(1+0.6)÷2×20%=1120元;

个人账户养老金为:50000÷139=360元;

赵先生退休当月养老金合计为:1120+360=1480元 。

文章插图

按照最高基数交社保的钱先生退休当月养老金为:7000×(1+3)÷2×20%=2800元;

个人账户养老金为:280000÷139=2015元;

钱先生退休当月养老金合计为:2800+2015=4815元 。

文章插图

3.养老保险个人缴费受缴费基数高低影响;

虽然说个人退休时养老金和个人缴费成正比 , 但是 , 城镇职工社保养老保险缴费基数的8% , 也就是个人承担的养老保险部分 , 全部进入个人账户储存额 。

所以说 , 按高基数缴费 , 退休时可以多领养老金 。个人账户储存额 , 领不完的部分或者未达到法定退休年龄就离世 , 个人账户储存额剩余部分可以由家人继承 , 且可以领取公司缴纳部分进入统筹基金补贴的丧葬费和补助金 。

所以 , 不管是站在退休时领取养老金高低的角度 , 还是个人账户储存额浪不浪费的角度 , 年轻时按高基数缴纳社保都是划算的!

文章插图

公司如何给员工交社保 , 才是合规?

1.公司会给所有员工交高基数社保吗?

交社保的基数越高 , 个人账户储存额越多 , 退休时领到的养老金越多 , 对于职工养老就越划算 , 那单位可能给职工按照最高基数缴纳社保吗?

其实不然 , 社保缴费基数越高 , 单位承担的缴费就越多 。所以 , 单位并不会给所有员工都按最高基数交社保 , 而是按照《社会保险法》规定的合规基数给员工缴纳社保 。

也就是说 , 按合规基数给员工交社保 , 就是员工利益的最大化!

以北京市为例 , 按8000元和5000元为职工社保缴费基数 , 单位承担的养老保险部分分别为1280元/月和800元/月 , 所有四个险种总缴费分别为2240元/月和1400元/月 。

文章插图

2.何为合规基数给员工交社保?

①新入职员工:以北京市为例 , 新入职的员工 , 根据《社会保险法》规定 , 用人单位应按照【首月应发工资】作为员工的社保缴费基数 , 方为合规基数缴纳 。

②入职超过一个自然年的职工:对于入职满1年的员工 , 每年6~7月按照【职工上一年度月均工资】为员工核定新的缴费基数 , 就是合规基数缴纳社保 。

文章插图

写在最后的总结:

年轻人 , 只要有工作一定要及时缴纳社保 , 因为影响退休时养老金高低的因素 , 不仅有缴费基数 , 还有缴费年限 。就算公司没办法按最高基数交社保 , 但是缴费年限增加 , 退休时也可以多领养老金 , 安享晚年!

文章插图

欢迎【关注懂社保、懂退休、懂职场的〔职说社保〕】 , 一起学习更多职场和社保实操知识 。更多【分享】 , 更多【收获】!

其他网友观点感谢邀请 , 更感谢楼主的提问 。

楼主你好 , 年轻人社保缴费基数调低好呢?还是调高好?社保缴费基数作为一个企业在职职工来讲是没有办法来自行选择的 , 因为社保缴费基数是根据你的实际工资收入待遇来决定的 , 当你的收入待遇发生变化的时候 , 那么每一年都会调整一次社保的缴费基数 。

只有是这种灵活就业的人员才会自行选择社保缴费基数的 , 因为作为灵活就业人员来讲 , 每一年在自己缴纳社保的过程中 , 那么都可以选择自己适合的缴费标准 , 从60%~300%之间是可以任意的来选择的 , 所以作为年轻人来讲 , 那么自己如何选择社保缴费基数呢 , 我认为自己的经济条件决定这个问题 。

如果你个人的经济条件比较好的话 , 那么就可以选择一个比较高的缴费标准 , 如果经济条件不好 , 那么你就可以选择一个比较低的交费标准 , 总之而言尽量选择一个相对于合理的缴费 , 因为平均缴费指数越高 , 那么也就意味着你将来所获得养老金的待遇水平也就会更高 , 因为这样的一个计算条件 , 是直接会决定我们今后养老金待遇的重要条件 。

感谢阅读 , 请加我的关注 。

其他网友观点姑且认为楼主所说的是按照实际工资确定的社保基数 , 至于社保基数高和社保基数低哪个好处多 , 这个需要分情况而定 。因为社保基数高代表当下拿到手的钱少 , 社保基数低 , 拿到手的钱相对就多了 。

如果是现金流充裕 , 也就是当下及未来一段时间都不急着用钱 , 或者是也不缺缴纳社保的这些钱 , 那么当然社保基数越高越好 , 因为以后计算养老金的时候 , 缴纳基数是会有影响的 。

如果当下非常缺钱 , 缺少多缴纳的社保费用已经到了食不果腹的地步(说得严重了点) , 那么这个时候就是社保调低一些会好 , 因为只要确保正常缴纳就行 , 不影响享受社保待遇就行 。等到情况好一些了 , 再考虑调高社保基数 。

【年轻人社保基数调低好还是调高好?】所以 , 无论是年轻人还是老年人 , 都不说社保基数高低是好是坏 , 要根据实际情况而定 。

推荐阅读

- 由于疫情造成社保转移手续未按时办理的怎么办?

- 每年增长工资是按工资基数增长的,而退休中的人的基数未定,将来会补多少退休金?

- 在单位参加企业职工社保,生了宝宝后,可以享受哪些生育医疗费用?

- 离职后应不应该缴纳公积金和社保?为什么?

- 人事社保退休和企业社保退休待遇有什么区别,社保可以往前补交吗?

- 单位只签了一份合同,而且社保还没有给交,可以申请劳动仲裁吗?

- 34岁女性辞职离开没有社保没有前途的工作是对的吗?

- 没有固定工作的人,把钱存银行或者购买理财划算,还是按照灵活就业人员缴纳社保划算?

- 请问09年社保买在东莞到11年,13年买在佛山,请问该怎么算?

- 员工怎么给公司发补交社保函?