|手机大厂OPPO与盘不动的IOT( 三 )

其中 , “3”指的是三项基础技术 , 包括硬件基础技术、软件基础技术和服务基础技术 。 “N” 代表了OPPO长期构建的能力中心 , 包括人工智能、安全隐私、多媒体、互联互通等 。 “X” 指OPPO差异化的技术 , 包含影像、闪充、新形态、AR等 。

文章图片

图7/13

2020年OPPO未来科技大会 来源:新华网

可以看到 , OPPO的策略侧重聚焦底层技术 , 希望通过底层技术的创新 , 带动上层产品的发展 。 深耕底层技术是必须要做的事 , 但这个选择在现阶段是“生不逢时”的 。

IOT最早由Kevin Ashton于1999年命名得来 , 至今已有23年的历史 , 目前行业仍处于普及期 。

此时 , 爆款产品对企业的发展具有极强的带动作用 , 这在行业参与者技术差别不大的前提下更是如此 。

IOT在供应链和相关技术上 , 已经呈现出与其他电子产品一样的同质化特点 。 如智能电视 , 传统厂商和互联网品牌同时都在强调“电视”和“智能”这两点 。

这说明 , 在各品牌之间的技术没有代差的阶段 , 先用产品抢占用户的使用场景 , 进而占领用户心智 , 才是上策 。

OPPO之外的手机品牌 , 都选择将“产品”作为输出点 。 反观OPPO , 已经在IOT入口(产品)方面先败一局 。

以智能电视为例 , 它在出货量、场景、操作性 , 三方面为IOT提供了仅次于手机的入口 。

OPPO、小米、华为乃至荣耀、一加纷纷推出智能电视产品的举动 , 也表明其潜在价值得到了厂商的认可 。

据奥维云网数据 , 截至2020年四季度 , 小米电视在国内出货量连续8个季度稳居第一 , 全球智能电视出货量稳居第五 。

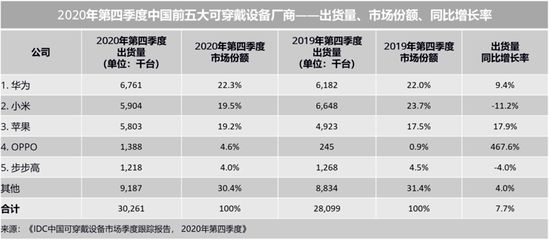

另一个潜力较大的领域是可穿戴设备 。 IDC数据显示 , 2020年第四季度OPPO的可穿戴设备出货量增长到了138万台 , 与第一名华为的市场份额存在17.7个百分点的差距 。

文章图片

图8/13

到了2021年一季度 , OPPO可穿戴设备的出货量环比下降近50万台 , 市场份额上与华为的差距扩大至19.6个百分点 。

同时 , OPPO还效仿小米的生态链战术 , 不过效果有限 。

OPPO在IOT方面一共进行三两笔投资 , 其中两投向了供应链 , 分别是扫地机器人整机方案商、PCBA制造商云鼠科技以及单光子传感器供应商灵明光子 。 另一个投资标的是智能投影设备研发商“JMGO坚果” 。

在OPPO投资 “JMGO坚果”之前 , 阿里已经参与了其D轮融资 。 目前 , JMGO坚果的产品在京东平台上的销量冠军 , 评价数量只有5万+ , 而米家有多款单品的评价超过10万+ 。

推荐阅读

- Samsung|三星电子延迟发布最新智能手机AP“Exynos 2200”

- 魅蓝|魅族新生力量冬季新品发布会 魅蓝10手机699元起

- 手机|强力磁吸 支持无线和有线充电 iWALK咔嗒宝解决手机续航焦虑

- 该机|699~899 元,魅族发布魅蓝 10 手机:搭载国产芯片、 5000mAh电池

- 出货|集邦咨询:预计 2022 年手机相机模组出货 49.2 亿颗,增长 2%

- 财产|折叠屏手机冲击高端,荣耀从华为继承的最后财产

- 苹果|关机后你的手机还能被定位,是真的咩?

- 财联社|对话荣耀CEO赵明:折叠屏会是国产手机弯道超车苹果的契机

- 视点·观察|每天9.9元起就能租手机?租赁平台被指向未成年人放高利贷……

- 手机|Magic V正式发布,一部难到位,荣耀的高端之路刚刚开始