电子商务|互联网保险下架潮 行业如何消化拐点之痛?( 二 )

文章图片

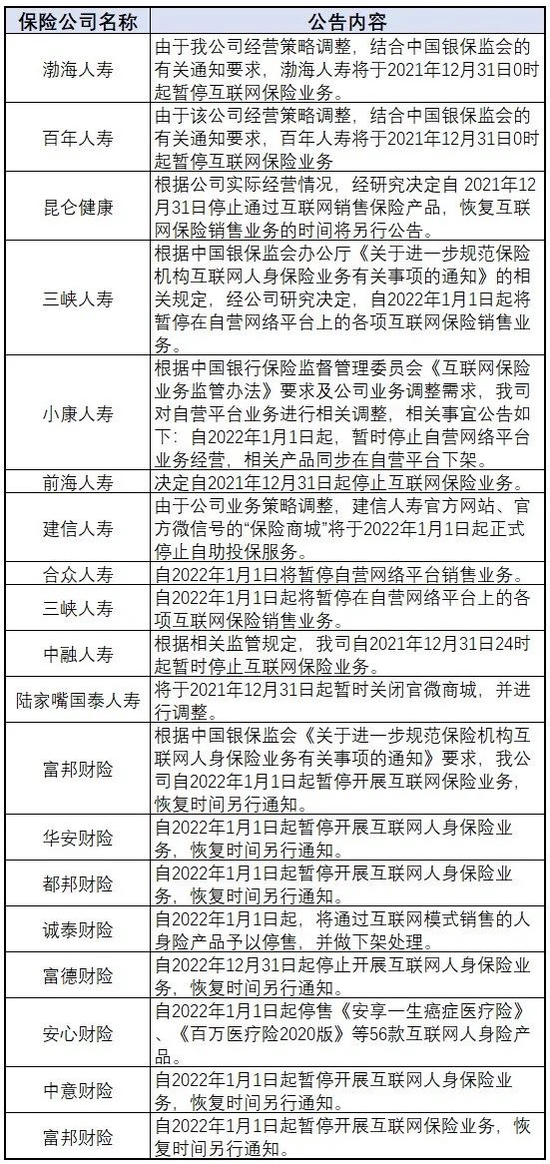

在2021年的最后几天,陆续有险企发布公告,暂停互联网保险业务 。

文章图片

产品下架、暂停互联网保险业务随之而来的是对专业互联网保险人才需求的收缩 。一直以为自身是人才招聘市场上香饽饽的小郑头一次充分感受到市场上的寒冬,他投了多份简历,要么没有回音,要么面试交流后,要求他降薪入职 。以往每次跳槽工资至少上涨20%-30%,而现在找工作,能接受他的平台比以前平台小,又要再降薪才能入职,小郑觉得心里非常难以接受 。

“出道即巅峰,回首意难平”,某从业者从一家中型保险集团的互联网团队离开之际,他如是感慨 。在他看来,保险网销的价值并不止保费,而在客户,toC的能力是互联网保险的真正价值 。对于互联网保险人才的大量流失,他用“聚是一团火,散是漫天星”来形容 。一个旧时代的结束也是一个新时代的开始,互联网保险行业正在经历从粗狂的流量增长到精细化运营过程的过渡 。

规范手续费

在互联网人身险新规实施临近期间也出现一些行业乱象,不少营销机构进行停售前产品炒停营销 。甚至有代理人在朋友圈误导全行业互联网保险都停售,引导走代理人销售渠道 。这显然是误导性的,实际上消费者仍然可以正常购买一些保险公司的互联保险产品 。

此外,根据《通知》要求:保险期间一年及以下的互联网人身保险产品预定附加费用率不得高于35%;保险期间一年以上的互联网人身保险产品首年预定附加费用率不得高于60%,平均附加费用率不得高于25% 。互联网人身保险产品须在精算报告中列明中介费用率上限,项下不得直接列支因互联网人身保险业务运营所产生的信息技术支持和信息技术服务类费用,不得突破或变相突破预定附加费用率上限 。

【电子商务|互联网保险下架潮 行业如何消化拐点之痛?】这意味着保险公司支付给中介机构的手续费上限将会被严格控制 。

有观点认为,手续费竞争背后是保险产品缺乏创新、结构单一,各保险公司的业务基本上都集中于简单的寿险、年金及意外伤害保险等,同质化现象严重,替代性强、存在感弱,缺乏核心竞争力,只能被迫进入价格竞争的恶性循环中,不利于保险公司长期稳定经营 。

一位接近监管的行业人士认为,监管此番规定的良好初衷是保险公司没有地方走费用,保险公司就给不出去费用了,可以反过头来倒逼公司只能产生真实的费用 。

但其认为,监管部门对意健险这些短期险的管理不应该简简单单的以费率为抓手这么一个做法 。对费率的管控实施起来需要一个比较漫长的过程,以及内部和外部博弈的过程 。

推荐阅读

- 媒体滚动|告别“僵尸状态”,互联网医院要走亲民路

- 建设|面对机遇期,互联网医院切莫“僵尸”

- 电子商务|关于亚马逊仓库是否建立工会的第二次投票将于下月通过邮寄方式展开

- the|白宫:保险公司必须报销或支付上门的COVID测试费用

- 电子商务|数字人民币App掀体验热潮:下载量飙升 用户反馈称期待全国普及

- 电子商务|多家快递企业官宣“春节不打烊” 行业竞争“反内卷”拼服务

- 电子商务|2022年开局不利 基金经理1月亏没丈母娘1年退休金

- 21世纪经济报道|超半数仍在全国放贷 非互联网型民营银行回归本地难在哪?

- 通信技术|Web3,能解决互联网最核心的悖论吗?

- 市场资讯|Web3,能解决互联网最核心的悖论吗?