国内快递行业价格战再次进入白热化!

在此背景下 , 快递龙头业绩意外爆雷 , 背靠资本的后起之秀却隐隐有超越老牌巨头的趋势 , 江湖格局变动似乎一触即发 。

顺丰“失足”

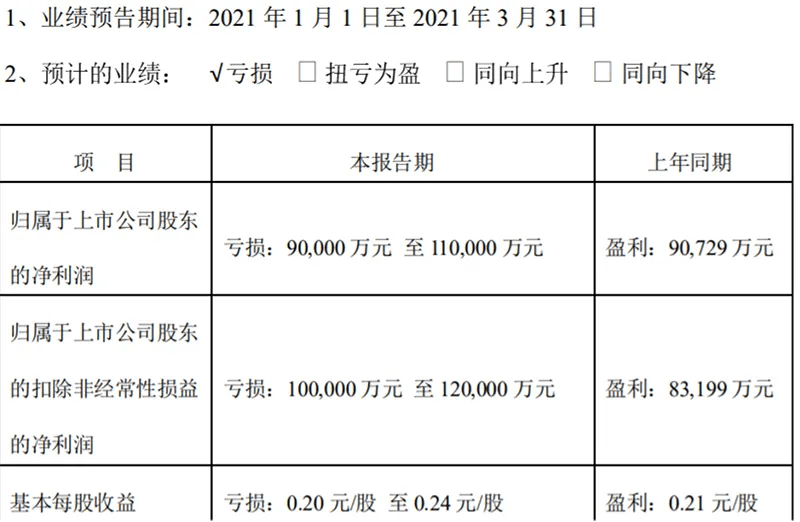

4月8日周四晚间 , 顺丰控股发布业绩预告 , 预计2021年一季度归母净利亏损9亿元-11亿元 , 而去年同期盈利9.07亿元 。

文章图片

之所以预计一季度业绩爆雷 , 顺丰在公告中给出了以下五点理由:

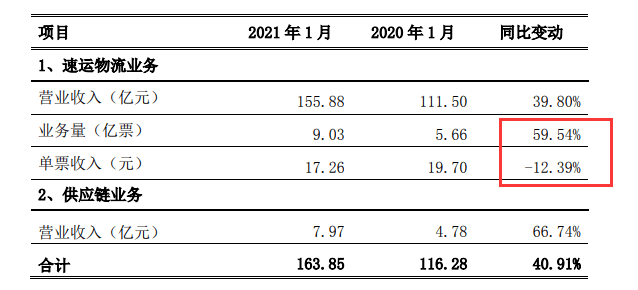

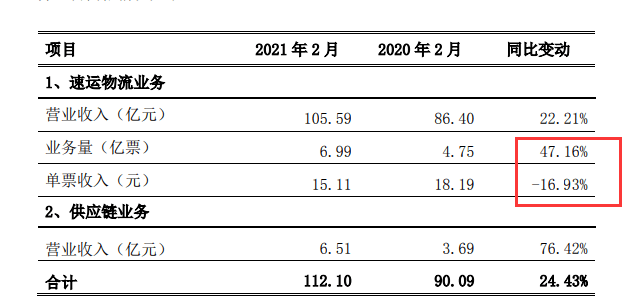

1、公司正处于新业务拓展关键期 , 为扩大市场份额 , 打造长期核心竞争力 , 公司继续加大新业务的前置投入;结合顺丰此前披露的业绩数据 , 可以发现在今年前两个月 , 顺丰业务均保持高增长 , 但单票收入却出现明显下降 。

2、去年疫情一定程度上延缓了公司资本性开支投入节奏 , 客户需求上行趋势明显 , 公司业务量增速迅猛 , 导致速运多环节出现产能瓶颈 。 为保障时效和服务稳定性 , 公司从去年四季度开始增加临时资源投入以承接增量 , 致使去年第四季度和今年第一季度成本承压;

3、基于大规模的陆运产品业务量 , 公司重新审视各业务线的资源投放 , 在整合搭建更加专业和更具规模的营运网络的初期 , 有资源投放重叠的现象;

4、为满足电商平台及客户春节不打烊的安排 , 响应减少人员流动的倡导 , 公司2021年第一季度给予一、二线在岗人员补贴创历史新高 , 经营成本在短期内攀升;

5、去年疫情爆发期间 , 顺丰坚守服务 , 实现了时效件的高增长 , 今年一季度增速受到此高基数的影响;同时 , 由于同行在部分区域春节不打烊的安排 , 分化了部分散单业务 , 时效件中散单业务增长低于预期;此外 , 特惠专配业务量增长迅猛 , 下沉市场电商需求旺盛 , 导致存量客户中的经济型业务增长较快 , 顺丰电商件毛利承压 。

文章图片

文章图片

对此 , 上证报引述分析人士认为 , “目前来看 , 有可能是顺丰在下沉市场方面沿用了低价战略 , 若是这样的话 , 烧钱速度就会很快” 。

与此同时 , 顺丰的同行们 , 也是其竞争对手通达系 , 今年1-2月同样业绩大增 , 而单票收入也是同样处于同比下跌 。

不难看出 , 这其中有快递行业“价格战”的因素 , 但也不排除属于行业特殊做法 。

极兔抢饭碗 , 价格战再起

今年3月底 , 义务率先嗅到了快递行业再起价格战的硝烟味:之前很久没有出现2元一单的快件 , 如今的价格又回落到略高于1元的水平 。

更值得注意的是 , 在极兔速递的“搅局”之下 , 义乌收件的最低价格再次被打穿到1元以下 。

面对起网一年内就达成了2000万稳定日单量的极兔 , 老牌的 “四通一达”无法不感到忧心 。

极兔速递起家于东南亚 , 早期的资金和大多数核心骨干都来自OPPO体系 。 在用了4年时间成为东南亚第二大快递公司之后 , 极兔又花了一年时间 , 几乎打穿了看上去已经高度成熟的中国电商快递市场 。

近日 , 据《晚点 LatePost》引述多个独立信源 , 极兔速递已经完成了一笔18亿美元的融资 , 由博裕资本领投5.8亿美元 , 红杉资本和高瓴同时跟投 , 投后估值78亿美元 。

【公司|快递价格战“死伤惨烈”:顺丰意外“巨亏”,而“打不死”的极兔又融资了】值得注意的是 , 这一估值已经超过圆通、申通、韵达等几家快递同行 , 仅次于经营十九年的中通 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 矩阵|聚焦快递末端痛点 国内首款无人驾驶快递物流车在中通启动应用场景内测

- 公司|赣锋锂业智能立体仓储系统正式运行

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?

- 奇葩趣闻|男子加了2万的油发现是中围石油:同名公司曾被中国石油起诉商标侵权