投中网|比亚迪市值逼近9000亿,我还能上车吗?

文章图片

图1/4

文丨张楠

来源丨投中网

年初俞敏洪录《酌见》 , 王传福说 , 2003年比亚迪收购秦川汽车后 , 买了几十辆豪车拆解 , 最敬佩的就是丰田 , “不愧是全球第一大车企” 。

2003年港股比亚迪市值不到150亿港元 , 而丰田市值则高达千亿美元 , 差距何止百倍?节目中 , 王传福说“学他 , 站到他的肩膀上” , 后半句如果放在当时说 , 恐怕人们都会当成笑话 。

放今天 , 比亚迪市值超丰田 , 也许不是痴心妄想了 。

截至8月10日 , 丰田市值约18850亿元 , 比亚迪市值8355亿元 。 不到20年 , 从市值不足2% , 到逼近一半 , 靠的什么?

那位说了 , 不过是趁着新能源的东风罢了 , 宁德时代市值甚至到了1.2万亿 , 市盈率150多倍 , 都是泡沫 。

这话我举双手赞同 , 毕竟泡沫都是用钱堆出来的 , 只要钱撤 , 泡沫就破 。 问题是 , 这钱什么时候会撤?当真会撤吗?

再者说 , 泡沫和泡沫也有区别 。 荷兰郁金香、长春君子兰是纯粹的金融泡沫;英国南海公司股票泡沫是一场纯粹的骗局;2000年左右的纳斯达克可以理解为过度乐观和超前的泡沫;日本80年代末与美国争雄失败 , 造成日本“失落的二十年” , 是属于国运级别的泡沫;

【投中网|比亚迪市值逼近9000亿,我还能上车吗?】比亚迪8355亿市值、按2020年42.3亿元利润来看 , 市盈率近200倍 , 市销率近15倍 , 属于什么泡沫?

谁是比亚迪?

1995年 , 王传福向做投资的表哥贷款250万元 , 下海创办比亚迪 。 从创立到2003年 , 比亚迪的主营业务是手机电池 , 几年下来就打败了三洋 , 成为全球第二、国内第一的手机电池供货商 。

这期间 , 比亚迪单纯是个造电池的 , 镍铬电池技术壁垒不高 , 以王传福在化学电池专业上的造诣 , 很快攻克 , 靠人力密集带来的极低成本优势 , 硬生生把对手拖垮 , 完成原始资本积累 , 关键词是成本 。

2003年比亚迪收购秦川汽车 , 进军整车制造 , 心里想的却是造电动车 。 王传福买来几十台豪车 , 全部拆掉搞“逆向研发” , 说白了就是山寨 , 此后比亚迪陆续推出F3、F6等多款车型 , 2009年加冕国产车销冠 。

用户为什么买比亚迪的账?便宜 。 但那会是真的便宜没好货 , 曾有戏言说 , 有个人买了一辆比亚迪的F6 , 结果养活了镇里的一家修理厂 。 也不光比亚迪 , 那会国产车口碑都很差 , 汽车市场还是合资的天下 。

这期间的比亚迪 , 是一家靠山寨积累核心技术的主机厂 , 趁着中国车市规模迅速增长的东风 , 完成整车供应链、制造、销售、品牌的搭建 , 关键词是经验技术积累 , 陆续推出ET、E6、K9等车型试水电动车 。 2008年底 , 比亚迪上线了全球第一款量产双模电动车F3DM , 采用自主研发的三电系统 。

对于王传福在新能源产业未来的构想 , 巴菲特以2.3美元入股比亚迪投出赞成票 。

文章图片

图2/4

图/新浪汽车(2004年 , 比亚迪首款电动概念车ET 。 )

2010年后 , 比亚迪在燃油车的投入 , 更像是在为王传福的新能源梦“织网” , 这种寻求过渡的发展方式不能算错 , 不过现在看来 , 以特斯拉以及“蔚小理”为代表的新势力品牌 , 以一种更决绝和高效的姿态 , 很快占领了智能汽车的用户心智 , 但互联网没有熏陶李书福 , 他还是那个名片上会写“高工”的人 , 以新能源为基础 , 电子、汽车、轨道交通 , 比亚迪什么都能造 。

到2016年 , 比亚迪燃油车的销量纵然不敌合资车 , 也基本稳居国产品牌前五 。 在一系列扶持和补贴下 , 电动车市场规模日渐扩大 , 但总容量依然有限 , 客车成了有效的突破口 。 2016年 , 电动客车对锂电池需求占全国的60% , 低能量密度的磷酸铁锂电池成了香饽饽 , 比亚迪也在这年拿下锂电池装机量第一 , 关键词是市场 , 风快来了 。

2017年后 , 新能源市场彻底打开 , 比亚迪多年积累的技术进入应用爆发期 。 银川花博园云轨通车;纯电e系列已迭代至3.0平台;自产IGBT芯片已运用于各个产线 , 还可外销;最引人瞩目的 , 当属刀片电池和DM-i混动技术 , 前者能力密度不输三元锂电 , 安全性更高 , 后者则完胜日系插混 , 2020年比亚迪与丰田成立合资公司 , 主要提供技术支持的是比亚迪 。

爆款正当时 。 刀片电池除应用在自家车型外 , 已确定供货多家新能源主机厂商 。 配备DM-i技术的王朝车型提货周期甚至长达半年以上 , 产品供不应求 。

数据显示 , 今年7月比亚迪全系乘用车销量56975辆 , 其中50057辆为新能源车 , 同比增长262.7% , 刷新我国新能源汽车行业单月销量纪录 , 纯电与DM-i车型平分秋色 , 分别达24996和25061辆 , 其中秦Plus DM-i车型11230辆 , 汉纯电版8522辆 , 一年累计销量已超10万 。

从1995年到2021年 , “成本+价格+技术+市场+爆款” , 比亚迪就这样一步步窥探到新能源行业的密码 。

EV Sales数据显示 , 2021年上半年全球电动车销量超过250万辆 , 占全部汽车市场份额的6.3%;国内上半年新注册登记新能源汽车110.3万辆 , 与去年同期相比增加77.4万辆 , 增长234.92%;今年上半年 , 比亚迪新能源销量为154579辆 , 市场占有率约14% , 7月单月提升至20.3% , 与此对比 , 7月特斯拉和“蔚小理”这一数据分别为3.4%、10% 。

正如查理·芒格所说 , 比亚迪处在非常有利的行业地位 , 抓住了汽油车向电动车转型的先机 。 换句话说 , 在全球这波电气化大潮中 , 比亚迪的表演才刚刚开始 。

比亚迪的泡沫

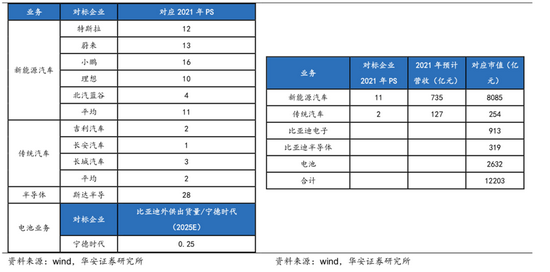

如果只论目前比亚迪的股价 , 毫无疑问 , 是机构资金和短期投机资金共同推动的结果 , 但市场是动态的 , 如果太过于纠缠股价 , 势必陷入与这些资金不断博弈的怪圈中 , 决定一家公司短期估值的因素太多 , 我们不妨将视野放大一些 , 看看那些会影响比亚迪发展的最根本因素 。

文章图片

图3/4

图/华安证券

1996年 , 美国学者萨缪尔·亨廷顿在《文明的冲突与世界秩序的重建》中预言 , 冷战过后 , 世界冲突的根源不再是意识形态 , 而是文明之间的冲突 。 近几十年的交融 , 让彼此相互依存却又不得不互相警惕 。

《酌见》中 , 王传福对俞敏洪摆出了这样一组数据 , 中国的石油储备只有28天 , 70%以上需要进口 , 70%需要经过马六甲海峡 , 70%是交通用油辆 , 这三个70%卡住了中国的能源命脉 。

比亚迪从2008年就决定坚持使用磷酸铁锂电池 , 王传福解释这背后的主要原因是 , 三元电池用了很多钴、镍 , 中国没有钴、镍也很少 , 中国不能从石油的卡脖子转成钴、镍的卡脖子 , 真正大规模使用的电池不能依赖稀有金属 。

能源安全 , 这一关乎国家安全的重要棋局 , 包括比亚迪在内的新能源企业 , 与其说是被裹挟进来 , 更不如说已经参与局中的各方 , 如果没能预判到这一步 , 就不要妄想参与以后更为激烈的竞争 。 能源自主 , 不仅关乎国家安全 , 更关乎一众企业生死存亡 。

“远川研究所”在《阳谋与赌局:中国动力电池的生死竞赛》一文中介绍 , 天齐锂业、洛阳钼业、青山控股在资源和技术上解决了锂、钴、镍等稀有金属卡脖子的困扰 , 如果我们做最坏的打算 , 在扑朔迷离的国际局势 , 让未来仍蒙有一层不确定性的情况下 , 比亚迪自给自足的模式 , 显然是更为稳妥的存在 。

自从尼采宣布“上帝已死” , 科学和理性用几百年时间塑造了现代社会 , 各个国家在政治、经济、精神的深层结构中形成了不同的“运行方案” , 文明间的冲突自然也会造成自身策略的演变 , 拿互联网来说 , 个人消费生活的改善 , 不再是重要的创新方向 , 所谓“反内卷” , 也不止“催生”这么简单 。

可以确定的 , 或者说必须相信的是什么?我认为有三层答案 。

第一层:虽然中国可能是目前世界上唯一倡导多边主义的大国 , 但形势比人强 , 中国不得不接受同美国等在各个领域的正面对抗 , 面对压制必须学会反抗 , 或许细节上有更智慧的处理方式 , 但总之 , 失败是我们不能承受的代价 。

第二层:能源产业一直备受重视 , 但对能源自天这样急迫 , 不管是电能、核能或其他能源 , 只要能够完全满足国内需求而不被卡脖子 , 就是未来的方向 , 而今天我们面临的新能源革命 , 是几十年来摆脱石油依赖最好的机会 。

第三层:天塌下来肯定有个子高的顶着 , 你说是能力也好、巧合也罢 , 不管他是企业还是个人 , 无论如何 , 问题总会被解决 。 萨特说 , 我们都有可以想要改变现状的自由 , 我认为没有人想变得更糟 , 为此你总得抱有一种信念 。

如果现在的新能源、比亚迪是泡沫 , 那我宁愿相信 , 他们会是建立在这三层答案之上的泡沫 。 比亚迪在2016年以前 , 就拥有整车制造、电池、云轨、电子制造等多项核心业务 , 现在翻看券商研报或财经媒体对其估值的预测 , 约在6000亿元至15000亿元不等 , 然而无论是哪一个数字 , 都远超比亚迪在2020年3月 , 刀片电池推出前的仅不到1500亿元市值 。

然而通往王座的道路必然不会一帆风顺 , 茅台在市值登顶A股之前 , 至少经历过两次50%左右幅度的回撤 , 腾讯也有一次接近50%的回撤 , 如亚马逊、苹果等历史最大回撤幅度都超过80% , 比特币这类波动幅度就更不必说 , 如果站在2010年、2010年这几个重要时间节点上 , 没点信仰 , 怎么拿得住?

比亚迪的隐忧

未来几十年 , 比亚迪市值想要再上一个台阶 , 除了外部环境的配合外 , 依然有一些问题需要解决 , 毕竟打铁还需自身硬 。

第一是市场结构 。

国内新能源市场固然体量庞大 , 但世界还有更广阔的天地 。 以丰田为例 , 日本汽车本土销量约为500多万辆 , 丰田市场份额约30% , 而丰田全球销量基本稳定在1000万辆以上 , 也就是说本土仅占丰田全球销量的不到20% 。

丰田汽车已有近100年历史 , 2007年全球销量首次排名第一 , 2012年全球销量首次突破1000万辆 , 2021年上半年全球销量5417218辆 , 其中中国市场970600辆 , 单以数字来看 , 分别是比亚迪的21倍和3.8倍 。

从国内市场新能源汽车增速来看 , 比亚迪显然吊打丰田 , 但一是燃油车在全球渗透率依然高达90%以上 , 二是比亚迪新能源车的高增速也只局限于本土市场 。 以丰田美国市场为例 , 2021年上半年其销量同比2020年同比上涨43.5% , 依然很能打 。

不得不说 , 就算比亚迪迈过了国内这道坎 , 以市占率以20%计算 , 年销量约400万辆 , 与丰田依然有数量级的差距 , 因此无论是汽车还是电池等其他业务 , 能否找到国外的第二、第三增量市场 , 非常关键 。 当然这可能是很多年之后的事情 , 比亚迪的新能源客车品牌和云轨已经在国外打开一定的市场 , 如何协同要看王传福的规划了 。

第二是在三电、混动技术等方面 , 能否一直保持领先和创新 。

从股价上看 , 在2020年3月底正式推出刀片电池之前 , 比亚迪股价一直在40元到80元的区间震荡 , 但刀片电池并未立即获得市场认可 , 股价也是从6月中旬正式开启这一波5倍的行情 , 长达3个月的时间 , 市场才最终重新确认 , 比亚迪动力电池业务的未来前景 。

刀片电池的优势无需赘述 , 但追赶者甚众 , 比如今年广汽埃安就自主研发“弹夹电池” , 据说安全性不差 , 宁德时代甚至成功研发第一代钠离子电池 , 在能量密度不输磷酸铁锂电池的情况下 , 具有稳定性好 , 低温性能好和高集成效率等优势 , 并且中科海纳数据显示 , 在目前锂电池原材料紧缺的情况下 , 不含钴与锂的钠离子电池 , 成本将比锂电池低30%到40% , 而对比刀片电池成本仅较三元锂电低15%左右 。

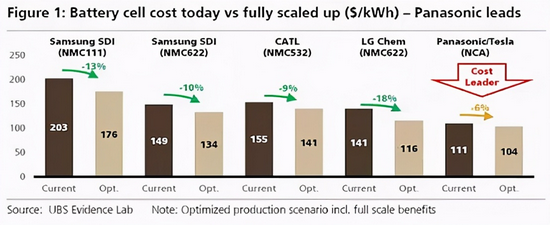

另外刀片电池良品率目前也是个大问题 , 据媒体报道 , 前期受制于刀片电池良品率低的影响 , 比亚迪产能就一直受限 , 经过一年多的迭代 , 目前良品率也只能达到80%多 , 这个数字如果自用问题不大 , 但比亚迪的供应链显然呈对外开放趋势 , 而良品率对成本影响却非常大 , 对比几年前 , 日韩电池的次品率就已经达到0.0001%以下 , 松下电池成本甚至只有宁德时代的74% 。

文章图片

图4/4

图/<span id="usstock_UBS"><a href=https://www.nuoha.com/news/view/"http://stock.finance.sina.com.cn/usstock/quotes/UBS.html" class="keyword f_st" target="_blank">瑞银、界面新闻研究部

第三是仍受诟病的车机系统和辅助驾驶系统 。

2014年比亚迪就确立了新能源汽车性能“5-4-2”战略 , 具体来讲是“百公里加速5秒内、全时电4驱、百公里油耗2升以内” , 售价20万左右的秦DM-i、汉DM-i、宋DM-i , 拥有不输几十上百万豪车的性能 , 还能兼具低能耗 , 也难怪DM-i车型能“卖爆” 。

但如果“5-4-2”是车辆性能的“面子” , 那相比之下比亚迪的“里子”就稍显差点意思 。 在懂车帝、HM">汽车之家的车辆口碑下 , 车辆不够人性化的吐槽屡见不鲜 , B站也有UP主专门拍摄了视频来吐槽 。 从我本人体验来看 , 排除价格因素 , 确实与特斯拉、“蔚小理”的差距比较明显 , 显然具备互联网基因的品牌 , 可能比传统汽车厂商更懂用户 , 如果比亚迪要在品牌、口碑上更进一步 , 这方面要着实下一番功夫 。

辅助驾驶或者说自动驾驶技术 , 比亚迪也选择自研 , 但不得不说从既往经验来看 , 这并不是其强项 , 我接触到的一些比亚迪销售 , 往往不会将此项作为重点向客户推荐 , 这与多数国产品牌类似 , 显然“自家人”也对自己的系统没什么太大的信心 。

特斯拉体验店和“蔚小理”的销售人员则完全相反 , 通常会将“自动驾驶”当做最主要的卖点之一 , 向客户重点推介 , UP主“Alan聊特斯”甚至发布了一则视频 , 用特斯拉FSD全程往返美国西雅图到芝加哥 , 距离长达4455英里 , 虽然这些话术和行为并不值得提倡 , 但也能窥见比亚迪们和新势力们在战略侧重的不同 。

有人说自动驾驶将如果普及 , 意义不下于工业革命和信息革命 , 这显然是句有用的废话 , 毕竟畅想未来太美好也太容易了 。 从辅助驾驶到自动驾驶 , 路还很长 , 以目前的竞争形势看 , 拿到第一张船票的估计不会是比亚迪 。

第四是未来比亚迪能否把握好融资和扩产的节奏 。

就在8月14日 , 宁德时代抛出582亿元巨额定增公告 , 市场一片哗然 。 公告显示 , 募集资金带来的新增年产能共计约165GWh , 开展新一代动力及储能电池关键材料体系研发、钠离子电池产业链关键材料及设备开发等6个项目及补充流动资金 。

就在不到6个月前 , 宁德时代刚新增了80GWh的产能 , 有分析显示 , 2025年宁德时代总产能将接近500GWh 。 这是什么概念?2025年 , EV Volumes预测 , 到2025年全球动力电池需求量有望超过1000GWh , 宁德时代的规划总产能 , 已占全球2025年动力电池总需求量的一半 。

宁德时代选择此时定增扩产 , 除了处于历史最高点的股价 , 能让定增成本最小化外 , 想必也是算准了扩产的节奏 , 宁德时代表示 , 这次融资主要是为了长期规划 , 如果等到2022 年后再去融资扩大产能就晚了 。 融资被竞争对手抢了先 , 这对比亚迪的动力电池业务显然不算好消息 , 未来如何把握好融资和扩产的节奏 , 是对管理层的重大考验 。

你可能觉得 , 本文价值判断远多于理性分析 , 如此分析一只股票 , 未免也有些唐突 , 但就像全知的“拉普拉斯妖”并不存在 , 你也并不能抓住影响一只股票未来几十年股价的全部因素 , 与其纠结5年后比亚迪的每股盈利到底是几块钱 , 倒不如做这样一个简单地判断——未来我们需不需要一个市值超过丰田的“比亚迪”?

注:本文据公开资料撰写而成 , 作者不持有比亚迪股票 , 不构成任何形式的投资建议 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- Insight|太卷了!太不容易了!

- 最新消息|宁德时代再投240亿元扩产宜宾基地

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 认识论|管理好时间,是最有价值的投资

- 上海|上海供水热线与城投水务官网合并上线,一站式服务更便民

- 华能|全球首座!华能百兆瓦级分散控制储能电站投运

- 视点·观察|2021车市拐点之年:芯片荒、交付难、投诉多

- 人物|详解硅谷大佬关系链 谁给马斯克投资、谁陪伴乔布斯走完最后日子?

- 生产|泰禾智能总装流水线正式投产