文章图片

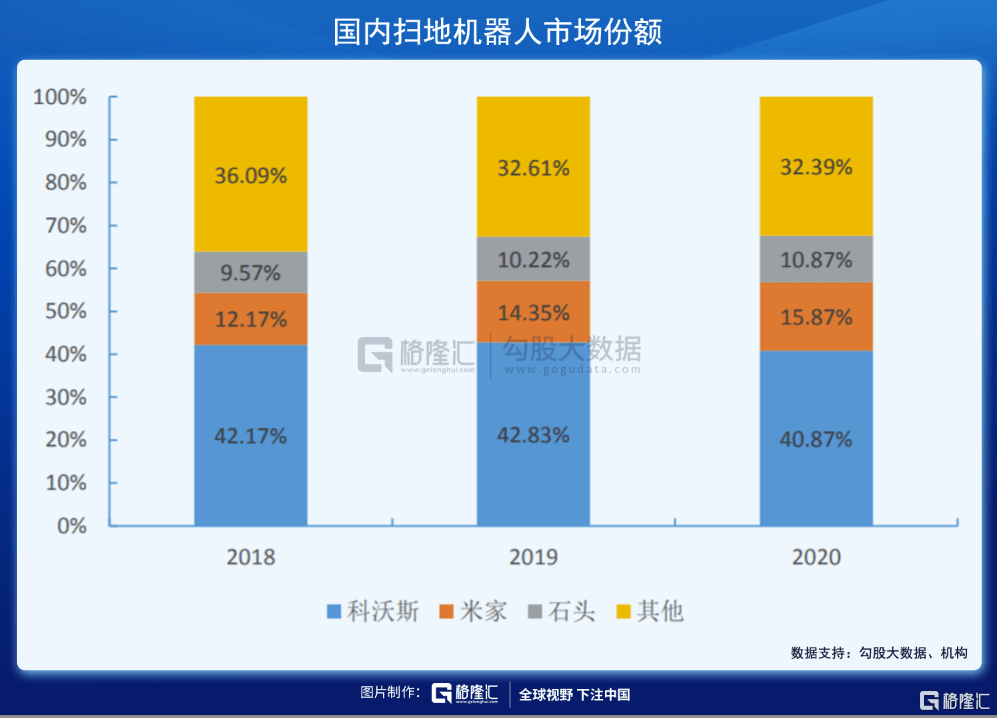

国内市场方面 , 2020年 , 市场NO.1是科沃斯 , 占比高达40.87%(2021Q1为43.3%),已经连续3年保持在40%以上 , 是绝对的行业龙头 。 其次是小米15.87% , 石头10.87% 。 云鲸则是一匹行业黑马 , 抢占到10.7%的份额 。

文章图片

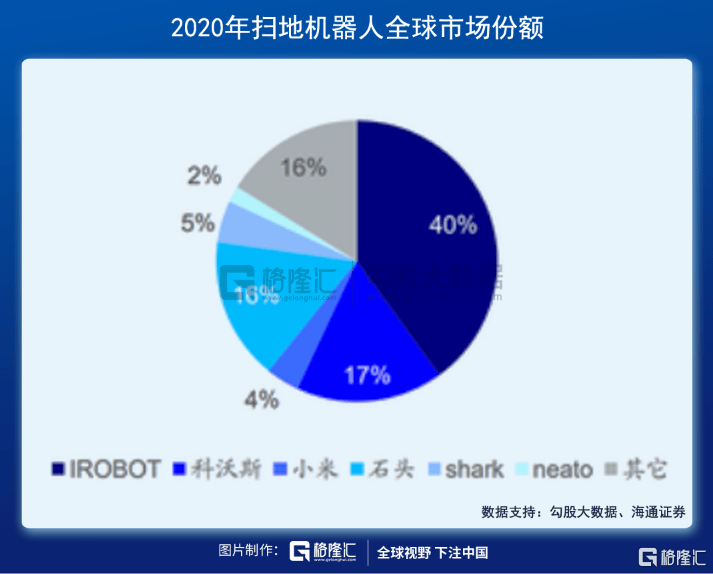

在国内 , 全球巨头iRobot因产品定价过高 , 缺乏扫拖一体机 , 且不善于国内新媒体营销(线上整体占比90%) , 在国内强势品牌挤压之下 , 2019年在国内市场份额仅占4.4% 。 不过 , iRobot在除中国以外的全球市占率为62% , 在北美拥有75%的市场份额 。

中国扫地机器人市场在渗透率方面还有很大提升空间 , 其次还存在类似美的海尔在海外市场攻城略地的逻辑 , 行业具备不错的前景 。

3

尾声

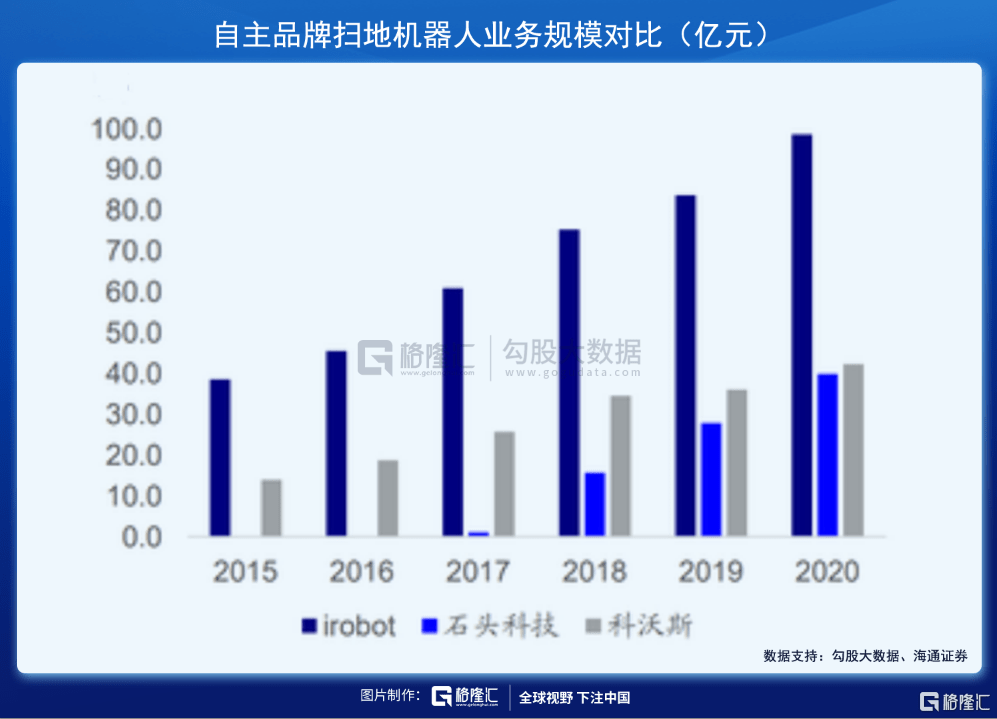

全球前三大巨头 , 分别为iRobot、科沃斯、石头科技 。 2020年 , 三巨头实现营收分别为14.3亿美元、72.3亿元、45.3亿元 。 如果单独对比自有品牌扫地机器人业务 , iRobot 5年营收复合增速21% , 科沃斯从2015年的14亿元增长至42亿元 , 复合增速为25% , 而石头发展历史更短 , 从2017年的1.1亿增长至2020年的40亿元 。

文章图片

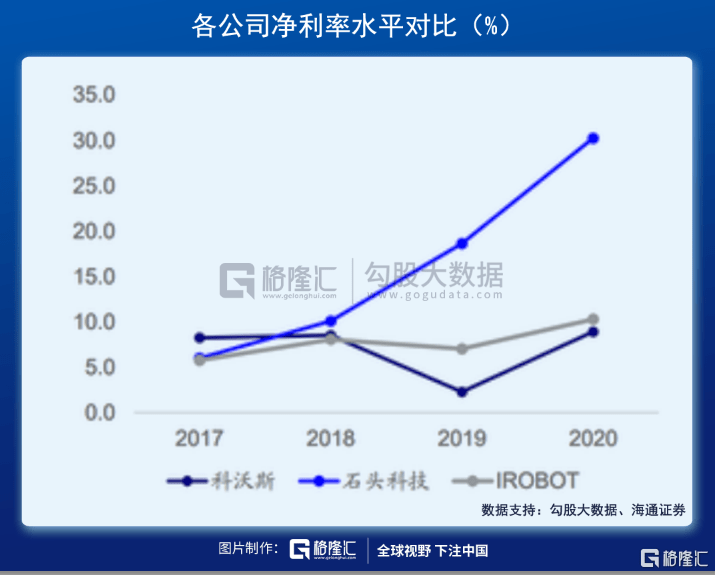

三家巨头毛利率较为参差 , 但扫地机器人毛利率水平均在50%左右 。 净利率方面 , 差异较大 , 石头科技净利率30% , 科沃斯净利率9% , iRobot净利率10% 。 导致盈利水平差距较大的逻辑是商业模式上有一些区别 。

文章图片

具体而言 , 生产模式端 , 科沃斯自主生产比例高 , 而后两者主要是代工模式 。 产品策略端 , 科沃斯、iRobot产品全价格带覆盖 , 而石头专注做中高端 。 销售渠道端 , 科沃斯以线上为主 , 石头采取线上线下并重 , iRobot则主要以线下渠道为主 。

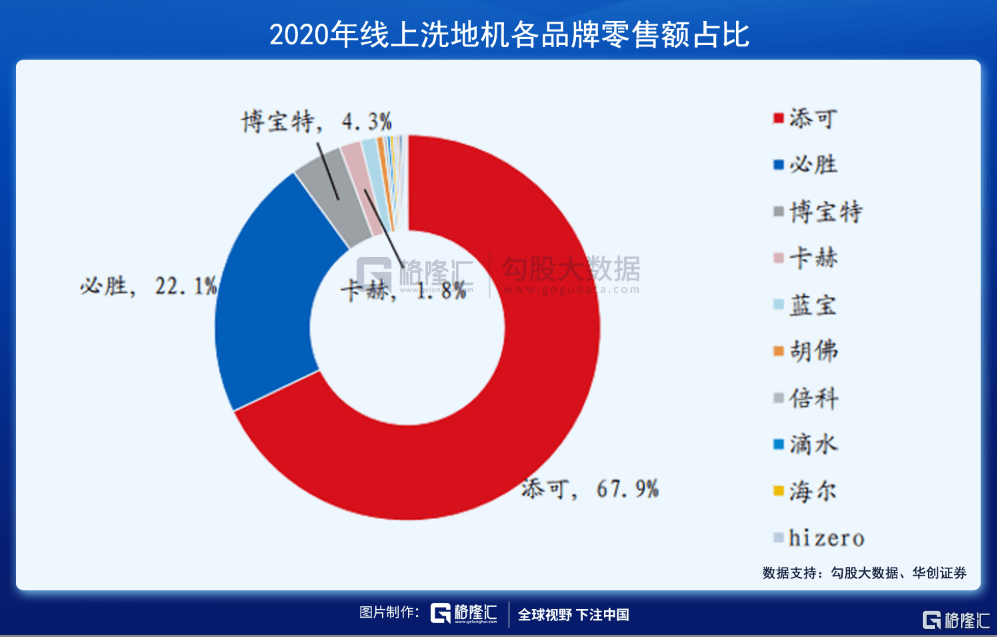

综合以上来看 , 在行业增量市场下 , 三家公司的增长潜力和盈利水平也都不错 。 在国内 , 龙头科沃斯整体竞争力相较于石头可能略胜一筹 。 除了扫地机器人 , 科沃斯卡位洗地机赛道(芙万) , 2020年营收从无到有 , 实现7.38亿元 。 目前 , 国内洗地机不足1%的渗透率 , 还有较大空间 。

文章图片

目前 , 科沃斯、石头较历史高位均实现了大幅回调 , 估值也呈现了回归 。 但科沃斯PE仍有65.89倍 , 石头还有35倍 , 依旧贵 。 这非常现实 , 在A股找到一个未来空间大 , 同时估值不高的 , 挺难的 , 除非遇到类似2018年那种系统性、整体性的低估机会 。

推荐阅读

- 人物|马斯克谈特斯拉人形机器人:有性格 明年底或完成原型

- 数据|数智安防时代 东芝硬盘助力智慧安防新赛道

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 柯腾|争做细分赛道冠军——探寻厦门“小巨人”企业成长密码

- 孙自法|中国科技馆“智能”展厅携多款机器人亮相 喜迎新年和人机共融时代

- 国际|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 猎豹|数字化助力实体消费 机器人让商场“热”起来

- 机器人|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 观众|中国科技馆“智能”展厅携多款机器人亮相