的生产|SiC产业链解读,从材料到应用大起底 | 见智研究( 三 )

文章图片

而在新能源车中应用的会比较复杂 , 我们具体拆开来看 , 在新能源车系统架构中重点涉及到SiC功率半导体的组件包括电机驱动系统、车载充电系统(OBC)以及电源转换系统(车载DC/DC)三部分 。

在电机驱动系统中 , SiC功率器件可用于控制电机控制器 , 可在相同功率下减小模块的体积到Si-IGBT的一半 。 此外还可以提升到更高的功率下工作 , 用于提升车型的加速性能以及延长汽车的续航里程 。衬底市场潜在分析 因为SiC衬底在SiC产业链中的价值量是最高的 , 因此华尔街见闻·见智研究将对SiC衬底的市场需求以及发展趋势进行详细分析 。

在OBC中 , 蓄电池将电池子系统的直流电源(DC)转换为驱动电机的交流(AC)电源 , 根据Wolfspeed的实验测算显示 , OBC如果采用SiC器件 , 在400V的系统中如果充电速度相同的前提下 , 充电量可达到原来的两倍之多 。 SiC器件在其中的作用就是减少能量损失、至少减小模块体积60%、甚至于还可降低物料成本约15% 。

电源转换系统(DC/DC) , 是将动力电池输出的高燕直流电转换为低压直流电 , 如果采用了SiC器件 , 基于SiC材料的耐高温以及高导热率的特性 , 在完成高效能量转换的同时从而减小热能的流失 , 防止设备过热 。

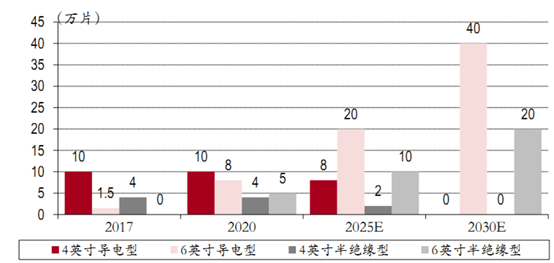

在前文中我们已经提到过SiC衬底的类型可以分为两种 , 半绝缘型和导电型 。 除了类型之外 , SiC衬底目前应用的主流尺寸包括4英寸以及6英寸 。

根据Yole对中国未来市场规模来看 , 半绝缘型SiC衬底到2025年产能可到达12万片 , 其中包括2万片4英寸以及10万片6英寸的产能 , 较2020年来看 , 4英寸的产能是有下降趋势的 , 而6英寸将是未来主流;到2030年则全是6英寸半绝缘型 。

对于导电型SiC衬底来看 , 2025年的产能可达到28万片 , 其中4英寸产量同样呈现出下降趋势 , 预计为8万片 , 而6英寸的产能则高达20万片;到2030年预计可达到40万片6英寸产能 。 同样说明SiC衬底未来成大尺寸的发展趋势 。

文章图片

另一方面 , 同样可以看出对于市场份额来说 , 导电型SiC衬底所占比重要高于半绝缘型SiC衬底 。

SiC产品价格会呈现下降趋势

其实 , 在此前华尔街见闻·见智研究的智能车升级之路之800V架构一文中 , 提到过是SiC的高昂成本放缓了在新能源车中的应用进程 。 值得关注的是未来 , 随着SiC衬底的扩产以及新增产能的释放 , 未来价格依旧将会呈现下降趋势 , 终将与Si器件的差价逐渐缩小 。

推荐阅读

- 创事记|圈层社交的高光与隐忧:小天才电话手表会跑偏吗?

- 年味|冬奥会闭环的年味

- 新浪汽车|特斯拉回应ModelY起火:被旁边充电中的网约车引燃

- 斯达|汉威科技:目前能斯达的电子皮肤已有小批量商用

- IT|供应链受阻及检疫导致人手短缺 全球11月航空货运的增长大幅放缓

- 架构|一“融”解千愁,SASE因何成为未来网络安全的新范式?

- 市场|圈层社交的高光与隐忧:小天才电话手表真能挑战腾讯?

- 巨头|“假装”:硅谷科技巨头不愿言说的思想起源

- 市场|圈层社交的高光与隐忧:小天才电话手表会跑偏吗?

- 财联社|难逃反垄断制裁 美国法院驳回Facebook对FTC的反击