在质疑与欢呼交织的舆论声中 , 小米市值爬到了千亿美元的新高点 。

值得注意的是 , 12月中下旬之后 , 受一系列因素影响(诸如政府对互联网的反垄断提上日程) , 恒生指数连续下挫 , 但小米仍然跑赢了大盘(2020年9月后小米开始纳入恒指成分股 , 比重为2.59%) 。

作为价值投资的拥趸和信徒 , 究竟如何来看待小米表现呢?从企业基本面 , 如今的表现究竟是被低估还是高估呢?

先看市盈率 , 撰稿之时小米TTM市盈率达到52倍 , 大于同期苹果的40倍 , 三星的21倍 , 市盈率总体大于同类手机或通讯企业(同在港交所上市的中兴通讯市盈率不超过40倍) 。

文章图片

同期头部互联网企业 , 如阿里 , 腾讯和百度 , 市盈率都在30倍上下 , 谷歌 , 微软也都不超过35倍 。

上市之初 , 曾有观点认为:小米强调互联网定性 , 乃是以此在资本市场搏得一个好的定价 , 要区别于硬件销售为主的联想 。

但如今回头再看 , 如今市场对小米的溢价不仅远超过了联想 , 且超过了绝大多数的互联网企业 , 也就是说 , 当今资本市场对小米未来的期许已经不是单纯的互联网公司和硬件公司 , 而是要远高于任何一种单一定性 。

这又是为何?

2019年初 , 雷军宣布正式启动"手机+AIoT"双引擎战略,并称"这就是小米未来五年的核心战略" , 但就在2020年8月 , 其核心战略又升级为“手机×AIoT” , 虽然同为手机和IoT两个业务子集的深度配合 , 但由加法到乘法 , 其效应也必然不同 。

战略由宣布到落地 , 进而结出果实 , 不仅需要口号和理念的布道 , 更需要组织内部打破部门之间的藩篱 , 以新的组织形式激活企业活力 , 我们最初认为该战略的调整乃是长期工作 , 但在2020年12月小米集团进行了新一轮组织架构调整 , 成立软件与体验部、互联网业务部、业务中台部三大部门 。

目的显然是为了填平部门之间业务的鸿沟 , 使手机和IoT业务可以融为一体 , 重新激发组织活力 , 此外企业快速成长周期内 , 员工大量涌入 , 价值观和企业文化也有稀释的风险 , 架构重新调整 , 在提高组织战斗力同时 , 亦巩固了企业文化 。

这引起了我们的注意:究竟手机业务和IoT之间的乘数关系对企业能产生多大的变量?这是否是看待小米长期发展的关键呢?

这是本文研究的关键 。

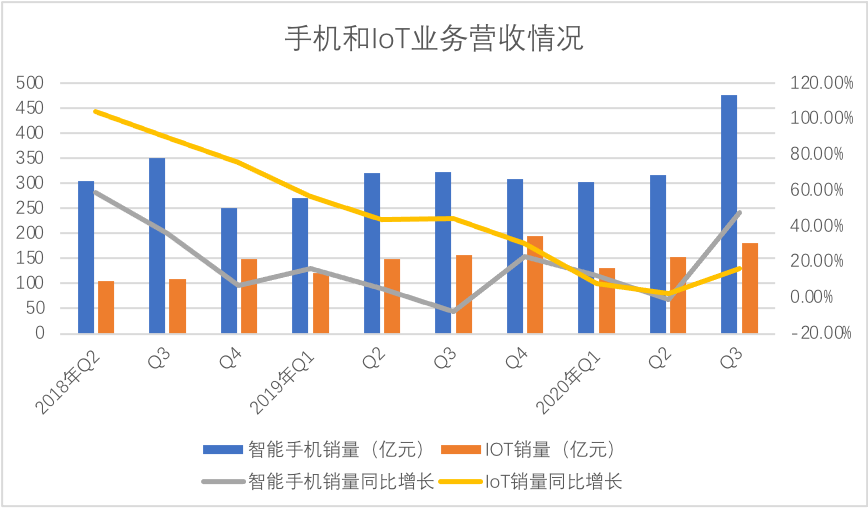

我们先整理了近几年来 , 手机和IoT业务的增长情况 , 见下图 。

文章图片

在IoT业务前期 , 其增长主要由小米手机用户前期庞大的群众转化得来 , 两大业务在初期的增长几乎为两条水平线 , IoT业务由于基数低 , 增速远大于手机 。

但到了2019年Q3之后 , 上图中双方增长越发靠拢 , 2019年Q4手机业务增长迅速反弹 , 与IoT增长几乎重合 , 其后两者保持了几乎一致的增长速度 , 到2020年Q3 , 手机业务甚至超过了IoT 。

这又当如何理解手机与IoT的协同关系呢?

2019年之前 , 两大业务确实呈现“导流和被导流的关系” , 但其后双方增长开始有所分化 , 一方面IoT业务开始向非小米手机用户渗透 , 如在电饭煲 , 电视机等爆款产品成功运营之下 , IoT业务拿到了巨大的新增量市场 , 根据相关媒体报导 , 米家App非小米用户已经高达68% , 彼时IoT和手机确实呈“加法”关系(也为并列关系);但另一方面 , 随着手机业务的出海 , 以及向高端市场的迈进(ASP的增长) , 对IoT的拉动要略为滞后一些 。

两大业务互为配合又互相独立 , 这在初期有利好的一面 , 但也能看出如此并列关系一定程度上也影响了两大业务的增长势头:是否可以通过组织的重新整合 , 将米家非小米用户转化为小米手机用户呢?是否可以再用手机持续带动IoT的增长 , 也就是说 , 是否可以通过业务和组织的梳理 , 拿到的新的增量 , 而这是否又是跑赢行业 , 获得资本市场认可的主要原因呢?

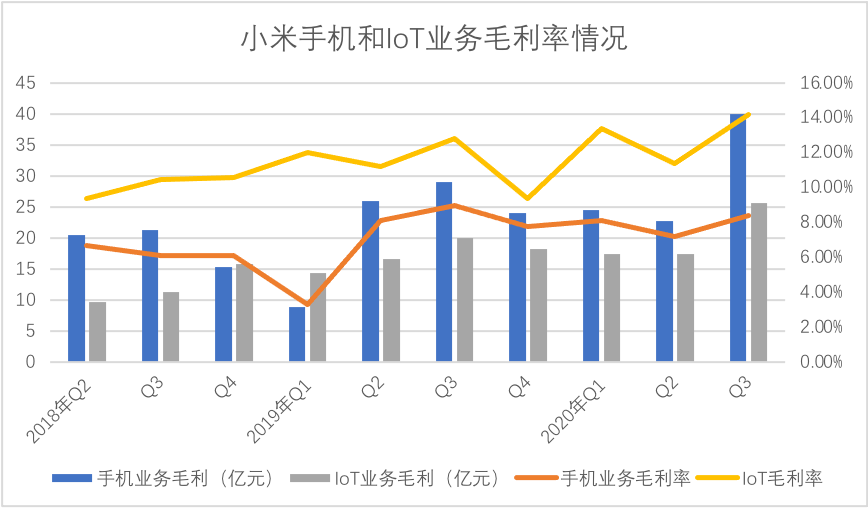

我们想到毛利率:两个业务如果能实现“体验的一体化” , 以乘数排列重新面对市场 , 自然可在终端市场摆脱价格战对盈利的束缚 , 重新走向高质量盈利 。

于是我们整理了手机和IoT业务的毛利率变化情况 , 见下图

【手机|市值破千亿美元 市盈率超腾讯和苹果 小米中场后怎么看?】

文章图片

虽然中间偶有波折 , 但整体来看 , 手机和IoT业务的毛利均呈稳步的上升态势 , 尤其是IoT业务 , 2020年Q3毛利率较2018年Q2增加了4.8个百分点 , 值得注意的是 , 手机业务毛利率在近几个季度也表现的极为稳定 。

如果以静态思维来看 , 这或许是当期单季度发行高端机型拉动 , 或归功于电视机或笔记本为代表的高毛利产品销量的走高 , 但以动态眼光来看 , 两大业务在终端市场并未陷入价格战中 , 有利于于改善盈利预期 。

也就是说 , 在两大业务保持“加法”状态下的协同关系时 , 在总营收方面互相对冲彼此的外部压力 , 更为重要的是 , 也提高了对方的盈利能力 , 这是小米最初商业模式的基础优势 。

将双方关系由“加法”改为更为无间“乘法” , 根据前文在“加法”状态下的表现 , 以上无论是营收还是毛利都会得到“乘数”级别的改善 。

在现有模型之下 , 如果"手机+AIoT"战略实施顺利 , 保守估计此两项业务将带来数十亿的新增毛利 , 对改善年度总盈利意义重大 。

也就是说 , 如今市盈率虽然已经超过了苹果和腾讯 , 阿里 , 但如果未来盈利预期如前文所分析那般实现 , 如今的市盈率体现的便是未来的预期 , 千亿美元市值对于小米应该是合适的 。

在过去的将近三年时间内 , 小米走的颇不容易 , 手机业务在2018年后遭遇下行风险 , 上市之后股价又连番受挫 , 对小米模式也有了许多质疑 , 但如果我们以动态眼光来看 , 短期的问题可在长期战略中逐步改善 , 进而走出低谷 , 迎来新生 。

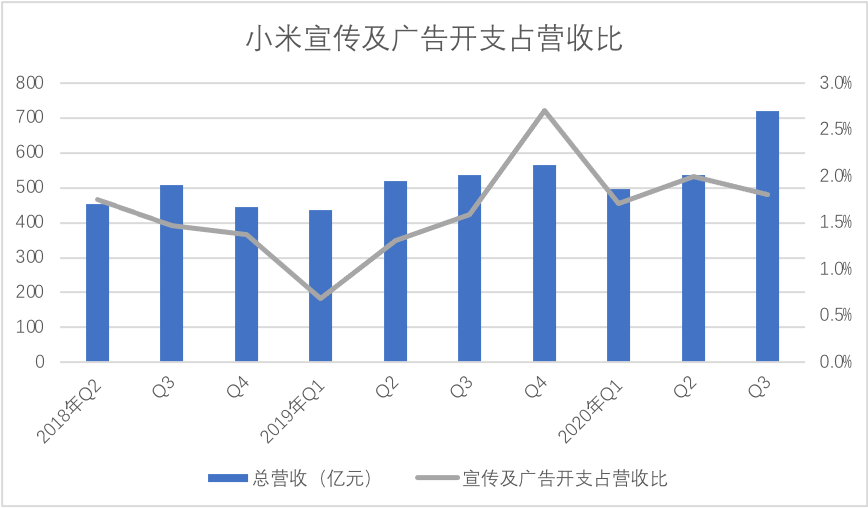

如整个2019年 , 小米市场费用占营收比几乎呈直线上涨 , 我们当时也认为这反应了“小米手机在终端市场的压力” , 已经需要向经销商或者提高广告费用来提振销量的地步 , 但在2020年 , 该指数又稳步下降 。

文章图片

在前文分析中 , 2020年Q3无论是手机还是IoT业务 , 总营收都在乐观的回暖进程中 , 但同期市场费用占比却在下降 。

我们不确定这是否完全是两大业务协作共进的功劳 , 但有一点是可以确认的:当组织内部跨部门之间形成“强关系”之时 , 战斗力自然会得到加强 , 组织管理正确迭代所带来的主要目标也是运营效率的提升 。

基于以上 , 我们认为接下来对小米一系列问题的看法 , 除了业务基本面(包括出货量 , 毛利等因素)之外 , 更多要看此次组织架构升级后是否为企业长期效率的提升提供动力 。

接下来我们想谈谈小米和小米代表中国企业界面临的基本“坑” 。

在运营细节 , 谈“坑”有很多 , 诸如竞争对手 , 行业变化 , 渠道控制力等等 , 每一个确实也关乎小米的未来和短期市值管理 , 但长期来看 , 小米作为以硬件起家的企业 , 最大的“坑”乃是:短期追逐盈利指标 , 对内压缩预算 , 对外谨小慎微 , 以庞大现金流自诩 , 在维护和巩固短期利益中牺牲了未来 。

我国改革开放之后 , 代表企业“各领风骚三五年” , 长红企业少之又少 , 与此有密切关系 , 甚至当企业上市之后 , 理应可以借便捷融资渠道推动成长 , 但可惜这种企业可谓凤毛麟角 。

这也不能完全责怪管理层:

我国资本市场尚未采取AB股模式 , 在此前提下 , 管理层很容易被股东的短期回报诉求所绑架 , 职业经理人在互联网这个全新领域固然有思维上的制约 , 而更重要的制度上的制约不容忽视 。

企业治理的局限性 , 加之管理层的约束 , 或许是有以上现象的重要原因 。

在企业状态最佳 , 经营最为顺遂之时 , 能否跳出短期兴衰波动影响 , 以战略眼光投入 , 这应该是所有企业家都面临的“坑” , 也关乎企业的未来 。

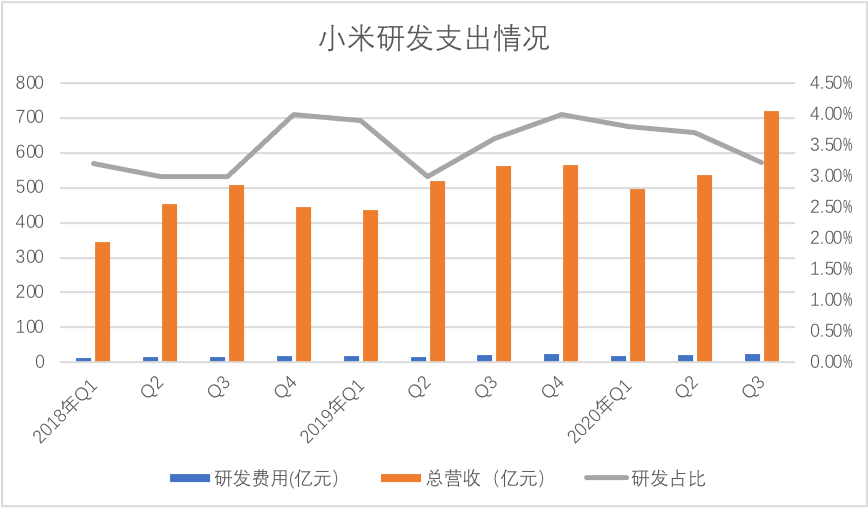

雷军此前宣布小米2020年研发支出将达到100亿元 , 2020年Q3研发占比支出为3.2% , 就此方面来看 , 小米在研发或者对未来的积极性方面要比同类企业更为激进 。

我们整理了小米分季度的研发支出情况 , 见下图

文章图片

在IoT业务发展之后 , 小米又采取了投资生态企业的发展逻辑 , 直接催生了:通过投资行为将硬件的部分研发转交给生态公司 , 在不影响小米集团财报损益表前提下 , 实现业务的拓展 , 某种意义 , 小米研发支出并完全不代表在研发领域中的真实投入 。

在企业治理(管理层为大股东)以及对未来投资的企业家精神之下 , 小米这方面可圈可点 , 这是否意味着在组织进化同时 , 小米会以研发驱动成长呢?

小米未来是否会成功跨过“坑”我们尚不得而知 , 但这是小米未来的重要看点我们是确定的 , 也关乎小米增长的持久性和耐性 。

最后我们谈谈小米市值中的争议话题 。

在此前出于审慎原则 , 我本人对小米市值的预期一度是比较保守的 , 尤其在12月初宣布发行8.55亿美元可转债 , 同时以23.7港元/股价格配售新股之后 , 认为这会摊薄小米的每股盈利 , 无疑是个利空行为 , 做出了“小米股价已经到头”的判断 。

此后 , 小米股价虽经历短期下降 , 但旋即上涨 , 至撰稿时较发可转债之时已上涨超过15% , 市场似乎已经将增发消息消化彻底 , 并继续看好小米 , 一部分观点认为未来经营利润的持续改善会对冲增发新股对每股盈利的稀释 。

市场对小米保持了乐观且宽容的心态 , 如果小米运营效率持续提升(尤其在新的手机×AIoT战略确定后) , 对未来市值仍然会有明显的拉动力 。

小米市值过千亿美元 , 市场对其未来确实寄予了厚望 , 无论是盈利还是成长性 , 小米都需要有更好的变现才能满足市场预期 , 但也不应该为了追逐短期效应而忽视未来 , 希望小米在成长中可以保持足够的冷静 , 这是需要很强定力的 。

希望千亿美元只是小米的中点 。

推荐阅读

- 数字化|零售数字化转型显效 兴业银行手机银行接连获奖

- 手机|一加10 Pro宣传视频曝光:将于1月11日14点发布

- 手机|黑莓宣布 1 月 4 日起将终止 BlackBerry OS 设备服务支持

- Intel|英特尔放出i9-12900K平台PCIe 5.0 SSD演示 突破13GB/s传输速率

- 手机|【直播纪要】VR/MR会吹响消费电子反攻的号角吗?| 见智研究

- 测试|北京:自动驾驶测试里程突破365万公里

- 文章|美媒文章:古人类领域2021年六大新突破

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售

- IT|宝马电动转型成果初显:i4、iX供不应求 新能源车销量已破百万