海康威视|智能家居战场又添一员,海康威视分拆萤石网络上市,半年营收20亿 | IPO见闻( 四 )

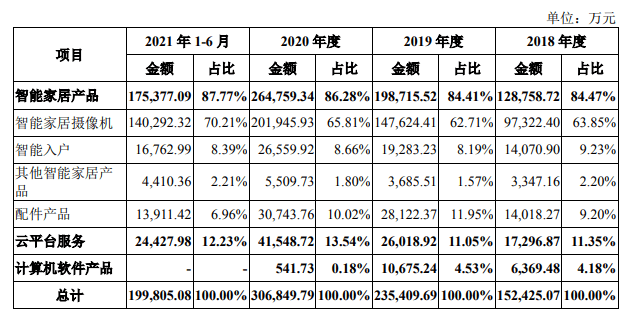

从收入构成情况来看 , 智能家居是萤石网络重要收入来源 , 其中又以智能家居摄像机为核心来源 , 收入占比在60%-70% 。 今年上半年 , 萤石网络智能家居摄像机营收占比超七成 。 而智能入户、配件产品以及其他智能家居产品的占比数据分别为8.39%、6.96%和2.21% 。 相较2018年的数据来看 , 几项新业务均呈现轻微下滑趋势 。

文章图片

(图片来源:招股书)

今年 , 萤石网络推出了一款DL31FVS人脸识别智能可视门锁 , 实现了对门锁、猫眼、门铃和摄像机功能的集成 , 根据招商银行研究院的研究 , 萤石网络在智能门锁的整体竞争实力仅为一般 。

另外 , 萤石网络的智能服务机器人产品主要包括陪护机器人和扫地机器人两大类别 , 两类产品均处于起步阶段 , 与淘云科技、科沃斯和石头科技等行业内的头部企业仍有一定的差距 。

在物联网平台方面 , 与同样在智能家居上布局颇为深入的小米对比 , 截至2021年第三季度 , 小米物联网平台已连接的IoT设备(不包括智能手机及笔记本计算机)平台连接设备数已突破4亿 , 同比增长33.1%;与手机业务联系紧密的AIOT平台 , 也拥有了将近4亿设备数量 。

基本上 , 萤石网络设备数量约为小米的1/3 , 月活用户数量约为小米的1/7 , 且呈扩大之势 , 活跃用户数显著低于设备数 。

作为由To B端企业孵化而来的萤石网络 , 在流量上不及小米情有可原 。 而对于物联网企业来说 , 更高的月活数意味着生态体系的可持续性以及客户粘性 , 随着竞争对手月活逐渐提高、知名度提高 , “马太效应”可能将逐渐显现 。

毛利率增速缓慢

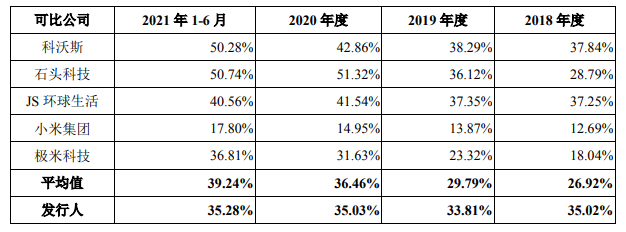

从衡量公司产品竞争力和盈利能力的直接指标毛利率来看 , 2018年至2021年上半年 , 萤石网络的主营业务毛利率分别为35.02%、33.81%、35.03%和 35.28% , 整体变动不大 。 而同期 , 同行业可比公司毛利率平均值分别为26.92%、29.79%、36.46%和39.24% , 保持较快增长 。

文章图片

(图片来源:招股书)

公司选取的同行业可比公司包括科沃斯、石头科技、JS环球生活、小米集团、极米科技等 。 其中 , 科沃斯和石头科技主要从事扫地机器人业务 , 客单价较高 , 行业壁垒也较高 , 因此毛利率显著高于萤石网络 。

而小米以供应链著称 , 旗下除了智能摄像头外 , 还有手机、电视等多品类业务 。

周转率下降和同业竞争风险引关注

在2019年前 , 萤石网络均委托关联方进行生产 , 公司不涉及自有产能 。

推荐阅读

- 产业|“抢早”打下第一桩!上海三大先导产业强势开局

- 建设|上海徐汇漕河泾开发区将建“AI公园”

- 翀驰|翀驰康业免费为社区居民进行专业培训

- 央视网|上海今年将增1万个充电桩添便利实惠

- 羟基|引领科技创新 成就健康丰碑

- 海信|海信于芝涛:大屏加速画质之争,2022全球显示进入拐点之年

- 本科生|“硬核”科技领域求贤若渴,上海与年轻人“一拍即合”

- 费凡|【闳议】中科院外籍科学家费凡:干细胞研究如何与环境健康研究“挂钩”

- 新高|多个海区温度创新高 去年成有记录以来海洋最暖一年

- IT|KDDI合作开发海空系统:用空中无人机运输和部署水下无人机