海康威视|智能家居战场又添一员,海康威视分拆萤石网络上市,半年营收20亿 | IPO见闻( 五 )

2018年至2021年上半年 , 萤石网络向包括海康威视、富瀚微、中国电科等关联方进行采购材料、商品的金额分别为9.6亿元、18.3亿元、2.66亿元、0.54亿元 , 占当期采购物料总额的比例为100%、99.57%、17.34%、9.46% 。

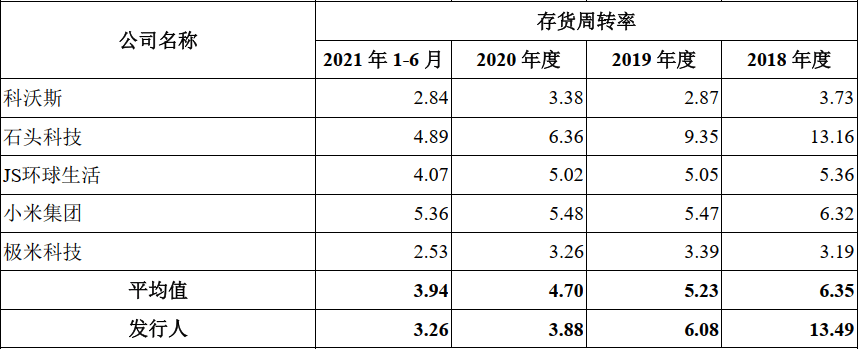

而随着公司开始自产 , 萤石网络存货规模也进一步扩大 , 公司存货账面价值从2018年年末的7366.25万元上升至2021年上半年的9.92亿元 , 分别为0.74亿元、4.33亿元、5.93亿元、9.92亿元 。

与同行业可比公司平均水平相比 , 存货周转率明显下降 , 或使萤石面临存货减值的风险 , 进而对公司经营业绩和盈利能力产生不利影响 。

文章图片

(图片来源:招股书)

此外 , 萤石网络还在招股书中披露了“同业竞争”风险 。

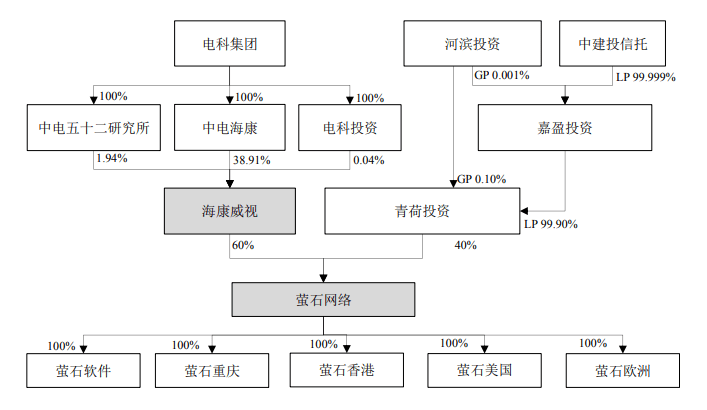

“2021年7月 , 中国普天经国务院批复整体并入电科集团 , 2021年8月 , 电科集团将中国普天下属企业鸿雁电器委托予中电海康管理 , 2021年10月 , 电科集团同意将鸿雁电器52.77%股权无偿划转至中电海康 , 截至本招股说明书签署日 , 股权划转的相关程序正在履行 。 鸿雁电器主要从事电工电器业务 , 并以此为基础拓展了以智能面板为核心的智能家居业务 , 其现有的智能家居业务与发行人的部分业务领域相似 , 存在同业竞争风险 。 ”根据招股书披露 , IPO前 , 萤石网络背后的实际控制人为电科集团 , 该集团通过其全资子公司中电海康、中电五十二研究所、电科投资合计持有海康威视40.89%的股份 , 为海康威视实际控制人 。

文章图片

(图片来源:招股书)

综上来看 , 在竞争如此激烈的背景下 , 无论从海康威视的分拆视角来看 , 还是从萤石网络自身发展的角度看 , 公司想要通过扩张形成竞争优势是显而易见的 。

海康威视表示 , 分拆控股子公司萤石网络独立上市 , 主要是为公司云平台服务及智能家居业务的研发投入与生产经营筹集必要的资金 , 促进萤石网络技术水平的提升和业务规模的扩大 。

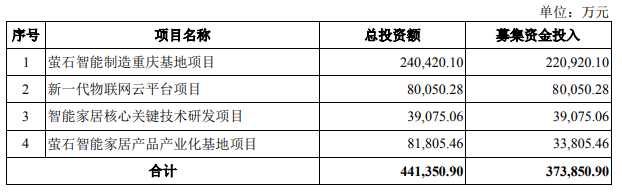

本次科创板IPO , 萤石网络拟募集的资金 , 将分别用于智能制造重庆基地项目、新一代物联网云平台项目、智能家居核心关键技术研发项目与智能家居产品产业化基地项目 。 其中 , 耗资24亿元的重庆基地项目 , 将“进一步提升公司自主生产能力 , 缓解公司主要产品产能不足的情况” 。

文章图片

(图片来源:招股书)

推荐阅读

- 产业|“抢早”打下第一桩!上海三大先导产业强势开局

- 建设|上海徐汇漕河泾开发区将建“AI公园”

- 翀驰|翀驰康业免费为社区居民进行专业培训

- 央视网|上海今年将增1万个充电桩添便利实惠

- 羟基|引领科技创新 成就健康丰碑

- 海信|海信于芝涛:大屏加速画质之争,2022全球显示进入拐点之年

- 本科生|“硬核”科技领域求贤若渴,上海与年轻人“一拍即合”

- 费凡|【闳议】中科院外籍科学家费凡:干细胞研究如何与环境健康研究“挂钩”

- 新高|多个海区温度创新高 去年成有记录以来海洋最暖一年

- IT|KDDI合作开发海空系统:用空中无人机运输和部署水下无人机