|蔚小理闯新关:对手、周期和供应链( 三 )

这势必带来整个行业在产能端的集中投放 , 它并非一件坏事 , 但参考过去的历史经验 , 新能源汽车行业很可能会迎来短暂的周期性调整 。

文章图片

图4/5

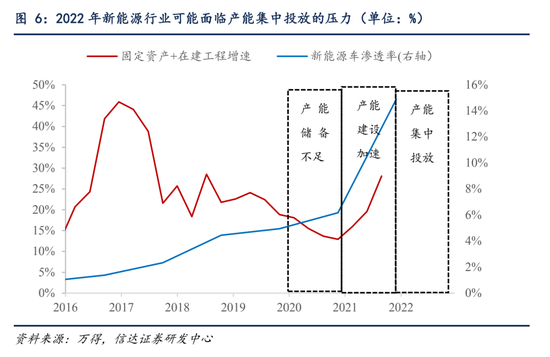

参照智能手机行业 , 2009年至2013渗透率加速提升的阶段 , 电子行业的超额收益在2009-2010年大幅提升了2年后 , 在2011年出现了大幅回撤 。 也是在那一年 , 我国智能手机的渗透率从15%增至20% 。

原因在于 , 渗透率开始加速的初段 , 产能储备会短期不足 , 导致收入增速远大于产能增速 , 但随后的2年中 , 大部分企业会针对未来的渗透率快速调整产能建设 。 产能阶段性的集中投放导致行业毛利率下降 , 进而导致超额收益的阶段性休整 。

新能源汽车产业经历过过去两年的超高速成长后 , 也可能面临类似2011年电子行业年度级别的休整 。

休整将在产业链中上游体现地更加明显 , 比如 , 过去一两年受益明显的新能源车产业链相关个股 , 很可能难以继续维持2021年的涨幅 。

此种情况下 , 车企需要考虑的就不仅仅是扩充产能这么简单了 。

早在2020年底 , 招银国际证券分析师白毅阳就曾对媒体表示 , 车企可以适当超前规划产能 , 但要充分意识到汽车行业的周期性特点 , 避免在周期底部的时候被过剩产能拖累 。

他表示 , 产能过剩会导致行业整体盈利能力下降 , 销售端竞争加剧 , 而供给端产能利用率不高 , 会导致企业经营杠杆无法提升 。

当然 , 就目前来看 , 新能源汽车市场的高景气度还在持续 , 渗透率继续提升已经是不可逆的趋势 。

但对行业内的所有玩家而言 , 真正会对他们产生影响的 , 是他们对市场渗透速度的乐观预估 , 是否与市场的实际消化速度相匹配 。

对已经处于第一梯队的“蔚小理”来说 , 他们在基本达成年销10万辆的阶段性目标后 , 接下来的目标 , 是追求更高的规模效应 , 而如何在这轮行业周期中安稳过渡 , 对他们来说也是一次考验 。

供应链软肋

2021年 , 汽车产业最大的黑天鹅 , 是缺芯 。

2020年底以来 , 全球芯片供应持续紧张 , 平均交付周期由2020年11月13周 , 延长至去年11月的22.3周 。

根据AFS的测算 , 截至2021年12月12日 , 全球因缺芯减产1023万辆 , 其中中国减产198.2万辆 , 约占19.4% 。

细分之下 , 新能源汽车在这波缺芯潮中实现了逆势增长 , 我们在上文中已提及 , 去年1至11月 , 我国新能源汽车销量同比上升了178.63% 。

华福证券在一份研报中分析称 , 新能源汽车逆势增长的原因有三:一是自主品牌展示了良好的供应链管理能力;二是自主的新能源汽车渗透率更高;三是自主产品力提升 。

推荐阅读

- 创事记|“鲶鱼”特斯拉终成“鲨鱼”,蔚小理迪:巧了,我们也是

- 市场资讯|2022年,“蔚小理”是否会被特斯拉甩得更远?

- IT|“蔚小理”2021年成绩单:交付量均超九万辆,小鹏第一

- 澎湃新闻|“蔚小理”2021年成绩单:交付量均超九万辆,小鹏第一

- IT|“哪零威”挑战“蔚小理”:昙花一现还是逆袭前兆?

- IT|同在美国上市 “蔚小理”市值怎么比Rivian低了那么多?

- IT|“特斯拉杀手”众生相:被高估的Rivian和被低估的“蔚小理”

- 媒体滚动|造车新势力开始洗牌“蔚小理”变为“小理蔚”

- 深度|同济教授吴昊:数学到了从小作坊走向工业化的新关口

- 36氪|一纸新规,给特斯拉和“蔚小理”敲响数据安全、自动驾驶的警钟