虎嗅APP|中移动的宿命,也是微信的宿命?

文章图片

图1/11

头图|电影《大话西游》截图

作者/Eastland

2022年1月5日 , 中国移动(600941.SH)上市首日收盘仅比发行价高0.52% , 险些 “破发” 。 中国移动A股发行价对应市值1.2万亿 , 约为净利润的11倍(2020财年)、净资产的1倍(2021年6月末) 。 这么低的发行价 , 却还要苦苦护盘、祈祷“不要破发” , 可谓“血泪上市” 。 #流血又流泪#

中国移动(941.HK)曾是香港资本市场的宠儿 , 2011年中移动以1.55万亿港元市值“登顶”时 , 腾讯市值不到它的20% 。 2016年 , 腾讯市值突破2万亿港元 , 成为亚洲资本市场市值最高的上市公司 。

时至2022年 , 腾讯市值大幅回落后仍达4.1万亿港元 , 为中国移动的4倍 。

语音、短/彩信——传统业务

中移动将营收分为三个部分:语音(话费)、数据(流量费)、产品销售 。 数据业务包含流量、短/彩信、应用及信息服务(即增值业务) 。

十几年来 , 语音业务收入持续下滑 , 数据业务不断攀升 。

2011年 , 数据业务收入1393亿 , 占总营收的26.4%;语音业务收入3642亿 , 占总营收的69% 。

2020年 , 数据业务收入增至5970亿 , 占总营收的77.7%;语音业务收入788亿 , 占总营收的10.3% 。

2020年 , 中移动总营收7681亿 , 为2011年1.45倍 , 年均复合增长率为4.2% 。 虽然增长缓慢 , 但“堤外损失堤内补” , 话费减、流量费增 , 总收入保持增长 。

但短/彩信是传统业务、增值业务 , 未取得预想成效 , 将这两项业务与增长的流量业务合并为“数据业务” , 在一定程度上掩盖了传统业务的衰落及创新业务的不成功 。

语音、短/彩信都是移动运营商的传统业务 , 都受到微信、QQ等即时通讯工具的冲击 , 呈现不可逆的下滑 。

1)传统业务营收下滑

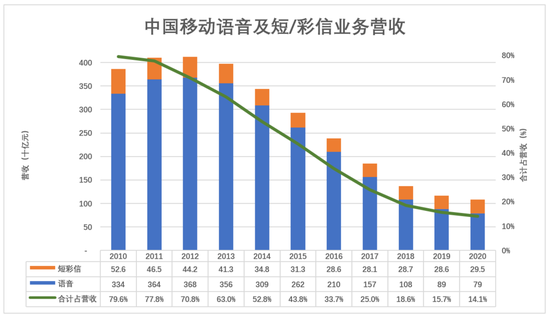

2010年 , 中移动从5.84亿用户(其中3G用户仅2070万)获得营收4853亿 。 其中 , 语音3338亿 , 占营收的68.8%;增值服务1514亿 , 占营收的31.2%(包括短信、手机游戏、手机支付、手机阅读、手机视频及数据流量业务) 。 传统业务(语音、短/彩信)营收3864亿 , 占营收的79.6%;

2012年 , 传统业务营收达到峰值4122亿 , 但占比降至70.8%;

2013年 , 传统业务营收下降3.7%至3970亿 , 占比降至63%;

2014年开始 , 传统业务营收呈两位数下降 , 其中2017年、2018年同比降幅分别为22.4%、26.1%;

2020年 , 传统业务营收降幅收窄至7.6% , 合计金额1083亿 , 占营收的14.1% 。

推荐阅读

- China|中国移动10086 APP发布公告:将于1月30日停止运营

- 新浪科技|还在售卖!上万元买肯德基盲盒套餐,中消协呼吁抵制

- 中国新闻网|最新数据:中国有效发明专利359.7万件 有效注册商标3724万件

- 中国新闻网|美团外卖:西安受疫情影响骑手免除所有违规扣罚

- 最新消息|肯德基客服回应盲盒被中消协点名:不影响销售 可继续买

- IT|疑似极氪新车路试谍照曝光 定位中大型家用MPV/或命名为极氪002

- 中新经纬|反向带货还是饥饿营销,瑞幸李国庆互怼伤害了谁?

- 年味|冬奥会闭环的年味

- 新京报|肯德基客服回应盲盒被中消协点名:不影响销售,可以继续购买

- 新浪汽车|特斯拉回应ModelY起火:被旁边充电中的网约车引燃