|从电视已死到大屏回归 OTT是爱腾优芒们不能退让的“新阵地”

文章图片

图1/10

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/零壹

来源:读娱(ID:yiqiduyu)

_原题是:从“电视已死”到大屏回归 , OTT是爱腾优芒们不能退让的“新阵地”

当下是长短视频平台融合、相互侵袭、扩大竞争边界的时代 。 对以长视频为主的优爱腾芒而言 , 离规模天花板尚远的OTT大屏市场在未来会越来越重要 。

大约在2014年前后 , “电视已死”的声音甚嚣尘上 。

当时电视开机率日渐走低 , 移动互联网时代已经来临 , 网络视频平台们纷纷强化版权内容布局 , 逐渐成为了用户视听节目消费的主流 。 自那时起爱奇艺、腾讯视频、优酷三大视频平台推出的自制网生内容逐渐走向精品、主流化 , 湖南卫视也在这一年推出了芒果TV , 并通过输送独播综艺的策略加以扶持 。

当时的一份报告称 , 2014年的网络自制剧数量超过了之前数年累计数量的总和 , 而2015年卫视综合频道黄金时段电视剧容载量将较2014年下降约25% 。

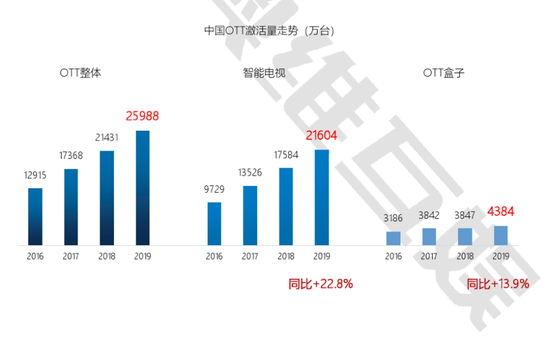

PC、智能手机等新终端给传统电视行业带来了巨大的“降维打击” , 但随后几年里智能电视的出货量、被激活的OTT终端规模却出现了持续增长(本文的OTT是狭义上的 , 指互联网公司以智能电视、盒子为终端 , 为用户提供视频、游戏、购物等服务)——

2019年末 , 中国被激活的OTT终端规模已达2.6亿台 , 智能电视激活数量达2.16亿台 , 智能电视同比增长22.8% , 奥维互娱预测2020年ott总激活量接近3亿台 。 22.8%的增长率既大大超过了已经摸到天花板的手机网民规模增长 , 也高于同年16.2%的银幕增速 , 可见相较于市场规模成熟的移动端和院线端 , 以智能电视为主的OTT终端规模正处于增长的“发力期” 。

与此同时 , 高清大尺寸电视出货量在不断攀升 。 据TrendForce统计 , 65英寸(含)以上及70英寸(含)以上的出货成长分别高达23.4%和47.8% , 该研究还认为2021年65英寸(含)以上电视出货量仍有30%的成长可能 。

文章图片

图2/10

在2021年回望“电视已死”的夸张说法 , 读娱君认为需要这样诠释:过时的既不是“看电视”这一方式 , 也并非是“影剧综”这些电视主流内容 , 而是以电视台为核心的传统节目输出模式 , 以及传统非智能电视渠道 。 传统电视逐渐被网络平台模式和PC/移动互联网、智能电视渠道所取代 。

因此 , “大屏回归”的声音在近两年逐渐取代了“电视已死”的误导 。 5G时代到来后 , 超高清视频成为重要应用场景之一 , 4K/8K电视价格逐渐亲民化 , 这也为“大屏回归”增加了更多底气 。 那么 , 对于曾经“革了传统电视命”的视频平台来说 , “大屏回归”、OTT价值不断提升的时代是机遇还是挑战?各家又是如何应对的?

1

OTT大屏是长视频的“优势战场”

读娱先抛出一个结论:“大屏回归”趋势日盛 , OTT用户规模不断增长 , 对视频平台而言是重要的利好环境 , 值得各平台更加重视 。

佐证这一结论的明显现象是 , 爱奇艺、优酷、腾讯视频、芒果TV四大网络视频平台 , 在OTT点播媒体排行中同样是前四名 , 且与其他服务商相比有较大领先优势 。 奥维互娱数据显示 , 2020年12月智能电视端日活前四的点播媒体分别是银河奇异果(爱奇艺)的3551万台、CIBN酷喵影视(优酷)3056万台、云视听极光(腾讯视频)2440万台、芒果TV668万台 。 不仅如此 , 爱优腾相较于CCTV等直播媒体日活也有显著优势:

文章图片

图3/10

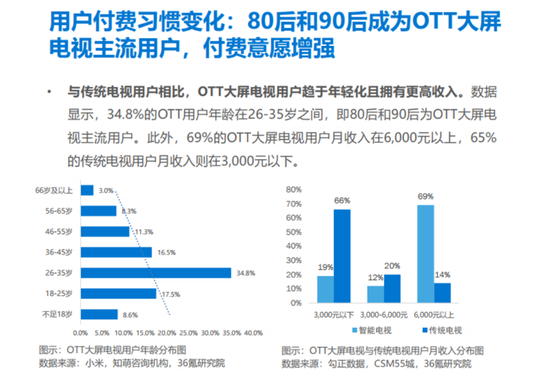

用户构成方面 , 据36kr研究院报告显示 , OTT大屏用户以80、90后为主流 , 用户收入结构和付费意愿也较传统电视用户更强 , 这与网络视频平台用户构成也是相近的 。

文章图片

图4/10

节目热度方面 , 读娱君对比了云合数据的2020年12月剧集有效播放榜和奥维互娱的智能电视12月剧集热度榜 , 云合数据榜单的前十全部出现在了智能电视端榜单中 , 《狼殿下》《有翡》《黑白禁区》《终极笔记》《功夫战警》等纯网剧也在智能电视的剧集榜中名列前茅 。 此外 , 综艺榜情况也是类似的 。

头部内容必然会在多端共振形成“通吃效应” ,当下 , 所有台网头部剧综内容都少不了在网络视频平台播出 , 视频平台自制内容在口碑、热度上更是不断走高 , 主流网络视频平台在OTT端表现强势不难理解 。

文章图片

图5/10

文章图片

图6/10

值得注意的是 , 短视频应用同样已经加入了OTT市场之中 。 2019年6月 , 西瓜视频TV版“华数鲜时光”推出 , 2020年 , 快手的TV版“云视听快TV”上线 。

但与短视频在移动端攻城略地的趋势不同 , 大屏市场中短视频应用表现不算突出 , 华数鲜时光、云视听快TV分别排在第7、8名 , 日活在200-300万台之间徘徊 。 使用过这两个OTT应用的用户也会发现 , 相较于移动版 , TV版的短视频应用主推的也是平台布局中与影剧综内容相关的部分 , 如快手的小剧场、西瓜视频的电影、综艺等 。

文章图片

图7/10

根本上说 , 这是用户对大屏内容消费的需求决定的 。 OTT大屏的特征是什么?读娱君认为可以概括为以下几点:

1 , 大屏一般在客厅 , 时间和场景门槛更高 , 灵活性差;2 , 用户时间更整段而非碎片化;3 , 横屏 , 同时有高清的优质视觉体验;4 , 媒体逻辑上内容输出属性更强、互动逻辑较弱;5 , 存在多人内容消费场景;6 , 门槛更高 , 需要与指定的互联网电视牌照商合作才能上线 。

OTT大屏的画质、尺寸、使用场景优势都能有效提升观看影剧综内容的用户体验 。 但从智能手机的移动互联网时代而火爆的短视频 , 与上述的大屏场景特征基本没有契合之处 。 大部分消费短视频内容的用户显然更愿意掏出手机 , 而非坐到沙发前、打开电视来开刷短视频 。

因此短视频平台进军OTT大屏的方式 , 也更多是在主打时间中长的横版视频节目 。 这是平台长短视频融合趋势下 , 短视频平台开辟新战场、扩大竞争范围;而对以长视频为主的优爱腾来说 , OTT则是自身内容天生占据优势的一个高速增长的终端渠道 , 更多是已经站稳市场“护城”的姿态 。

2

爱优腾分列前三 , 台播剧、网络电影在OTT有优势

虽然爱奇艺、优酷、腾讯视频在OTT端仍然组成了第一集团 , 但具体情况与网络端是区别的——2019年末爱奇艺与腾讯视频先后宣布付费会员过亿 , 优酷则很久没有公布过用户数 , QuestMobile数据显示2020年8月优酷日活甚至被芒果TV超过 。 由此基本可以判断 , 优酷在全网的市场份额较大幅度落后于爱奇艺和腾讯视频 。 但在OTT端 , 优酷的TV版CIBN酷喵影视日活用户却超出腾讯视频的云视听极光不少 。

究其原因 , 读娱君认为可能是以下两方面因素导致的:

内容方面 , 虽然横向对比来看 , 优酷的网剧热度落后于爱奇艺和腾讯 , 例如2020年豆瓣标记数量前十的网剧被爱奇艺和腾讯包揽;但同时优酷却拥有许多经典老剧、TVB剧的独家版权 。 优酷曾推出“高清经典”系列 , 对大量老剧进行了高清重制 , TVB港剧场也是优酷的招牌之一 , 如《乡村爱情》系列、TVB《天龙八部》《鹿鼎记》《神雕侠侣》等都在优酷独播 。

虽然找不到特定数据支撑 , 但读娱君个人认为这些“电视常青款”剧集内容很可能是优酷在OTT端没有掉队的重要原因 。

硬件方面 , OTT盒子端的日活数量差距占了大头 。 爱奇艺与优酷TV版的盒子端日活规模都在560万台左右 , 腾讯视频则仅有190万台 , 约是前者三分之一 。

文章图片

图8/10

腾讯视频在盒子端布局滞后 , 爱奇艺、阿里的盒子硬件布局较早 。 爱奇艺在2013年就和创维合作推出过爱奇艺盒子 , 后来和百度合作的盒子产品还有歌华小果、蜀小果等 , 此外还有投屏类产品电视果产品线出到了5S;阿里早在2013年双十一发布第一款盒子 , 天猫魔盒长期在盒子销量排行前列 。

而腾讯方面在2017年才联合创维推出自己的企鹅极光盒子 。 电视盒子发展已久 , 本质上是传统电视智能化的中间解决方案 , 长久来看随着智能电视普及率继续提升 , 盒子产品的发展趋势并非与OTT整体的上扬趋势一致 , 反而是会被逐渐替代的方案 。

从数据趋势上就能看出这一结论:2018年11月酷喵影视和银河奇异果的盒子日活是691万台和647万台 , 2020年12月的数据比两年前已经少了约100万台 。 2020年以来已经很少看到新的盒子产品发布 , 这其实意味着这一渠道的变数会越来越小 。

所以从整体来看 , OTT端的视频平台竞争格局大体与网络视频竞争格局一致 , 最终还是会落到头部影剧综的竞争之上 。

虽然头部网剧在OTT端的热度也都非常可观 , 但电视用户的内容消费喜好与网络端仍然存在区别 。 例如 , 2020年9月网络端表现一般的军旅剧《蓝军出击》《猎手》在智能电视榜单中力压《琉璃》《重启》《沉默的真相》等网剧爆款排在第一二 , 12月榜单中现实题材的《大江大河2》《巡回检查组》排名也更靠前 。 这其实与当时的电视台收视率呈现正相关 , OTT端可能也继承了传统电视台用户的部分内容喜好倾向 。

文章图片

图9/10

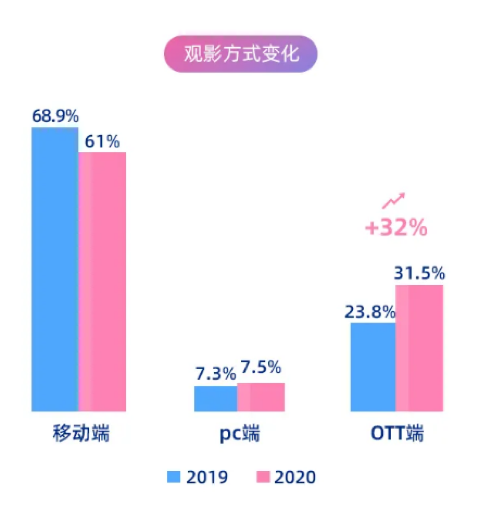

此外 , 网络电影是另一个与OTT增长明显正相关的内容领域 。 优酷近期公布的数据报告显示 , 优酷网络电影移动端用户占比为61% , 但同比减少了近11%;OTT端的用户占比为31.5% , 同比增长32% 。 奥维互娱的智能电视电影月榜中 , 也经常看到网络电影的名字与院线电影同榜进入热度前二十 。 考虑到电影对画面尺寸和质量的要求一般是娱乐内容中最高的 , 网络电影在OTT端的发展很可能还会继续加速 。

文章图片

图10/10

当下是长短视频平台融合、相互侵袭、扩大竞争边界的时代 。 对以长视频为主的优爱腾芒而言 , 离规模天花板尚远的OTT大屏市场在未来会越来越重要 。

【|从电视已死到大屏回归 OTT是爱腾优芒们不能退让的“新阵地”】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 样儿|从太空看地球新年灯光秀啥样儿?快看!绝美风云卫星图来了

- Cortex|首发价 2299 元,Redmi 智能电视 X 2022 款 50 英寸今日开售

- the|美监督机构:从煤电厂捕获二氧化碳的计划浪费了联邦资金

- Pro|价格相差1000块钱 买小米12还是小米12 Pro?很多人选错了

- 最新消息|被骂“从未见过如此厚颜无耻之书” 中华书局回应称即日下架

- 趋势|[转]从“智能湖仓”升级看数据平台架构未来方向

- 刘思远|从1到100 这座“塔”不断创造中国航天奇迹

- 索尼|2022 索尼电视 BRAVIA XR 全球新品发布会定档明年 1 月 4 日

- 成功|从1到100 托举大国重器的“功勋塔架”

- 大叔|从治愈到共振,网易云音乐的刷屏套路升级了