当前 , 苹果正在发力基带芯片业务 , 如今的iPhone12上 , 虽然搭载的还是高通基带芯片 , 但高通也意识到 , 自己的基带迟早会被苹果换下来 。 所以高通也在为自己的日后做着各种打算 。

迈向射频前端的研发 , 成为高通目前一步主要的棋 , 做手机芯片的高通正在悄悄的变成做射频的“博通” , 并且和博通、Skyworks、Qorvo和村田从盟友关系转变为竞争关系 。

市场格局

射频前端包括功率放大器(PA)、双工器(Duplexer和Diplexer)、射频开关(Switch)、滤波器(Filter)、低噪放大器(LNA)五个组成部分 。 目前这一市场主要被日本的村田和美国的博通、高通、Skyworks、Qorvo五家企业所占据 。

在高通发力之前 , 射频PA领域是村田、博通、Skyworks、Qorvo四家企业的天下 , 并且美系厂商占比很高 , 后来华为将订单转移至村田 , 使得村田的占比增加 。

滤波器主要分两种 , 一种是 SAW技术 , 这部分市场被村田、太阳诱电、TDK等日厂占据 , 另一种是BAW技术 , 这部分被博通所主导 。

射频开关方面 , 除了村田、博通、Skywork、Qorvo之外 , 大陆本土的卓胜微也占有一席之地 。

随着高通的入局 , 并且最近两年取得不俗的成绩 , 射频前端的市场格局或将进一步生变 。 根据高通去年7月的一次电话会议 , 高通的目标是在2022年年底占领射频前端20%的市场份额 , 并且已经有望实现这一目标 。

【技术|射频前端市场大变局】高通的优势

从AP发力到射频前端 , 高通的优势也很明显 , 其在AP市场占据绝对的优势地位 , 小米、三星、OV和荣耀都是其客户 , 所以高通可谓近水楼台 , 能将自己的射频前端芯片与自家的AP一起打包出售给下游手机厂商 。

事实上 , 早在2018年的Qualcomm中国技术与合作峰会 , 高通就分别与OV、小米和联想这四家手机大厂签署了谅解备忘录 , 四家公司表示有意向在三年内(2019-2021年)向高通采购价值总计不低于20亿美元的射频前端部件 。

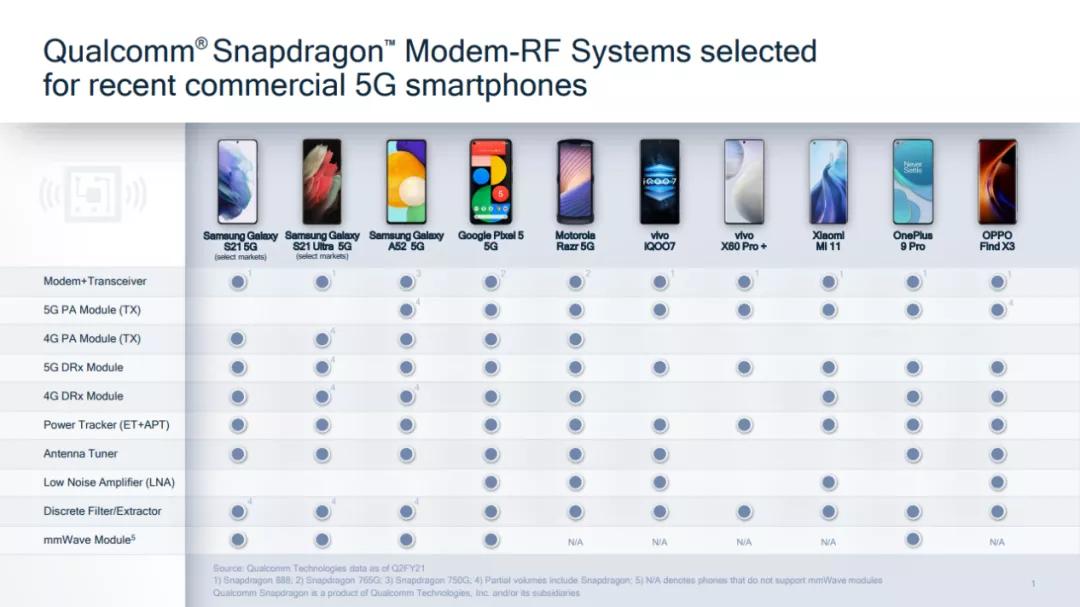

此外 , 高通还与三星 , 谷歌和LG电子等签署了射频芯片合同 。 根据高通官网的信息显示 , 目前主流几个大厂 , 其高端手机中都使用了高通的射频芯片 。

文章图片

△Source:高通官网

高通虽然没有另外几家射频厂商积淀深厚 , 但“自家的马配自家的鞍” , 自家的基带芯片和自家的射频前端配合起来肯定能发挥出更好的效果 。

某种程度上 , 高通正在走华为走过的路 , 打通AP、射频、音频等流程 , 建立自己的生态圈 , 以便占据更多的市场 。 以前高通骁龙芯片在视频和音频解码方面投入很少 , 如今高通也推出了自己的Snapdragon Sound音频技术 。

射频给高通一个怎样的未来?

一款4G旗舰手机 , 频段约有17-30个 , 射频前端单机价值量16-20美元 , 进入5G之后 , 5G网络更高的频率覆盖 , 带来手机和基站等设备射频硬件大幅升级 。 如今5G手机频段数达到50个 , 射频前端单机价值量达25-40美元 。

同时5G密集组网技术带来基站数量大幅增长 , 并且5G宏基站由4T4R变为64T64R , 将会让基站射频PA数量提升16倍 。 射频前端芯片的需求大幅提升 , 将给行业公司带来巨大成长空间 , 同时也让高通抓住了机会 。

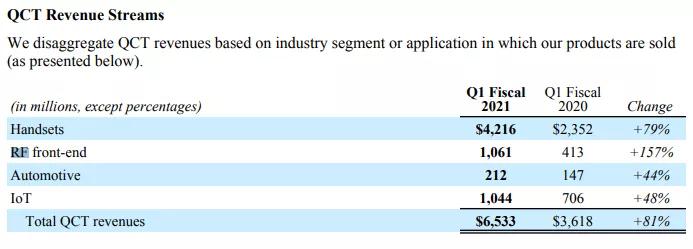

文章图片

△Source:高通财报

今年第一季度 , 高通的射频前端芯片营收为10.61亿美元 , 同增157% , 进入第二季度 , 射频前端的营收为9.03亿美元 , 同增39% , 增长速度十分快 。 其射频前端的业务范围主要包括4G、5G sub-6和5G毫米波射频前端组件销售 , 很大一部分用于智能手机 。

前浪的隐忧与布局

几大美系射频厂商有一个共同的心病 , 那就是营收来自苹果的比重太大 , 而随着高通的崛起 , 博通、Skyworks和Qorvo在射频市场的空间受到挤压 , 所以前浪们都在寻求解决之道 , 博通在从硬件转向软件 , 只不过随着5G的普及 , 博通转型的速度变缓了一些 。 Skyworks与Qorvo则通过收购布局新领域 。

4月26日 , Skyworks与Silicon Labs共同宣布 , 双方已达成最终资产购买协议 。 Skyworks将以27.5亿美元全现金交易方式收购Silicon Labs的基础设施和汽车(I&A)业务 , 该交易的标的包括Silicon Labs的电源/隔离、定时和广播产品 , 知识产权以及相关员工 。 这项收购是射频巨头Skyworks迈向多元化的重要一步 。

与Skyworks的高调收购不同 , Qorvo最近也进行了一次收购 , 只不过低调得多 , 被收购方是总部位于加州山景城的半导体新锐公司Nextinput , 这是一家为人机界面(HMI)提供力感解决方案的公司 。

国内的射频情况

目前国内的射频前端芯片企业有卓胜微、紫光展锐、唯捷创芯、韦尔股份、飞骧科技等 。 并且越来越多的射频前端企业获得了资本的支持 , 包括在华为与小米投资的企业当中 , 有许多射频前端芯片企业 。

比如华为和小米都投资了做射频PA的锐石创芯、昂瑞微 。 也一起投资了做滤波器的好达电子 , 此外 , 小米还投资了唯捷创芯 , 易兆微两家射频前端企业 。

卓胜微的核心产品是射频开关 , 根据其2020年的财报显示射频开关贡献的收入占总营收的78.49% , 其次是射频低噪声放大器和接收端模组 , 分别占总营收的9.68%和9.62% 。

唯捷创芯在今年年初启动了上市辅导 , 计划科创板IPO , 唯捷创芯拥有完全独立知识产权的PA、射频开关等射频前端芯片 , 并且已经大规模量产及商用 。

紫光展锐由展讯通信和锐迪科合并而成 , 这两家企业均在射频前端芯片领域积累多年 , 去年年底推出5G射频前端解决方案 , 可以满足各类复杂场景对5G的需求 。

飞骧科技前身为国民技术无线射频事业部 , 拥有10年射频前端产品研发经验 。 去年6月 , 飞骧科技发布了一套完整支持所有5G频段的的射频前端解决方案 。 近期 , 公司获数亿人民币战略融资 , 投资方为鋆昊资本 。

国内射频前端企业部分汇总

滤波器公司:好达电子、德清华莹(中电55所)、卓胜微、麦捷科技、信维通信、天津诺思、开元通信、中科汉天下、大富科技、武汉凡谷、左蓝微电子、超材信息、紫光展锐……

射频 PA:国内主要有芯朴、华为海思、唯捷创芯、紫光展锐、昂瑞微 (汉天下)、国民飞骧、慧智微、芯百特、锐石创芯……

WIFI FEM公司:卓胜微、康希、三伍微、芯百特、雷讯科、唯捷创芯、飞骧科技、紫光展锐……

能提供WIFI6 FEM产品的公司:康希、三伍微、卓胜微

基站PA公司:至晟微、安其威微、华泰、明夷、芯百特……

手机分立开关/LNA公司:卓胜微、紫光展锐、昂瑞微、艾为、韦尔、迦美、飞骧科技、唯捷创芯……

文:全球半导体观察;青隐

封面图源:拍信网

推荐阅读

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 选型|数据架构选型必读:2021上半年数据库产品技术解析

- 技术|使用云原生应用和开源技术的创新攻略

- 技术|聚光科技旗下临床质谱仪获批医疗器械注册证

- Apple|苹果高管解读AirPods 3代技术细节 暗示蓝牙带宽可能成为瓶颈

- MateBook|深度解析:华为MateBook X Pro 2022的七大独家创新技术

- AirPods|苹果谈论AirPods 3:最大榨取蓝牙技术,希望获得“更多带宽”

- 人物|印度人接管硅谷的背后:技术军团整体作战

- Intel|Intel谈DDR5内存价格贵、缺货问题:新技术升级在所难免

- Tesla|特斯拉新款Model S电池体积小能量密度高 外媒揭秘三大关键技术