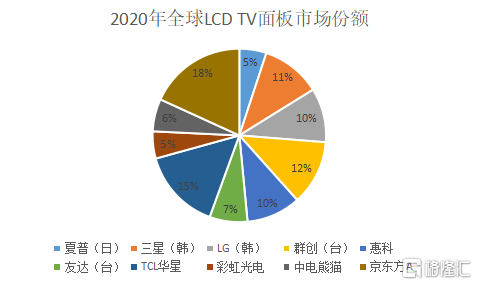

而过去我国显示面板在政策扶植下 , 国内厂商通过逆周期投建高世代产能 , 2018-2019年在多条高世代生产线产能释放的情况下 , 韩国厂商在成本端无法跟国内企业比拼的情况下 , 选择陆续退出市场 。 2020年中国面板厂出货面积份额为54.7% , 其中京东方和TCL华星占据34.3%市场份额 。

从产能分布上看 , 全球LCD产能分布集中度高 , 并且就LCD TV面板产能而言 , 据不完全统计 , 2020年国内产能占比达到54% , 其中京东方A(包括中电熊猫)产能占比达到24% , 位居全球第一 。

文章图片

目前韩国厂商在转型OLED的情况下2022年后LCD产能将退出市场 。 但是这并不能代表未来LCD厂商的产能将削减 , 这是因为在当前LCD高价高毛利率的情况下 , 国内厂商产能扩增意愿强烈 。

上周彩虹股份公告拟投资建设咸阳G8.5+基板玻璃生产线项目以及日本友达光电(昆山)有限公司LTPS显示面板二期项目预计投资总额18亿美元(约合人民币116.25亿元) 。

当前显示面板厂商扩产意愿强烈 , 未来LCD产能供给将进一步提升 。

2.2需求分析

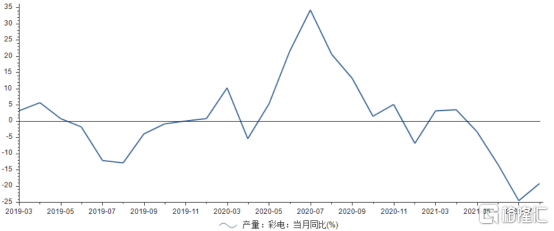

去年在疫情下 , 宅经济导致全球面板需求激增 。 不过 , 目前随着疫苗的普及 , 人们的需求逐渐走出家门 。 与此同时 , 在全球显示面板价格持续高位运行的情况下 , 下游彩电厂商的利润被大幅挤压 , 扩产的意愿降低 , 显示面板需求下降 。

数据显示 , 今年前1-8月彩电产量为1.16亿台 , 同比下降3.6% 。 自5月以来国内彩电产量已经连续4个月下滑 , 6-8月单月产量分别下滑13.4%、24.6%和19.3% 。

文章图片

此外 , 目前国内的消费低迷 , 同时在房地产行业周期性冲击下 , 房地产下游新开工增速放缓 , 未来将影响未来彩电消费 。 如此可见 , 尽管厂商的扩增意愿较强 , 但是中长期显示面板的需求并没有实际支撑 。

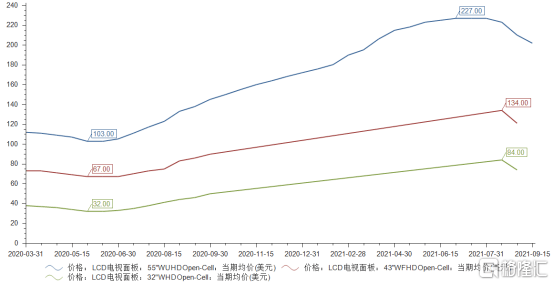

数据显示 , 自今年6月以来 , 55寸LCD TV面板价格就出现下滑 , 至今较高点下滑11% 。 同时 , 32、43寸等小尺寸价格也下滑了12%、10% 。

文章图片

【全球|京东方的囚徒困境】当前 , 显示面板需求呈现下滑的趋势 , 但是供给商还在扩增产能 , 不得不引发了市场对于面板供需再次面临产能过剩的担忧 。 这大概也就是为何京东方A等龙头厂商 , 今年上半年利润高增 , 但是股价却难以上涨的主要原因吧 。 毕竟 , 要是面板价格转跌 , 公司当前的高利润也就不复存在了 , 更不用说是增长了 。

推荐阅读

- 星链|石豪:在太空,马斯克和美国当局是如何作恶的

- 快报|“他,是能成就导师的学生”

- 区块|面向2030:影响数据存储产业的十大应用(下):新兴应用

- 年轻人|人生缺少的不是运气,而是少了这些高质量订阅号

- 生活|气笑了,这APP的年度报告是在嘲讽我吧

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 苏宁|小门店里的暖心事,三位创业者的雪域坚守

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 生活|数字文旅的精彩生活