IT|Rivian背靠金主亚马逊和福特 特斯拉的“克星”来了?( 七 )

Rivian 将提供快充、目的地充电以及家充等多种方式 。其快充的初始充电速率最初为200kW , 后续将升级到300kW 。

其中 , Rivian计划在2023年在600个站点建立超过3500个直流快充桩 。

在 3500 个快充桩之外 , Rivian 同步计划在2023年底前建造10000个目的地充电桩(称为 Rivian Waypoints) , 支持的最高充电功率为11.5kW , 目的地充电桩将主要分布在商超、酒店、餐馆、公园等场所 。

3、构建商业生态

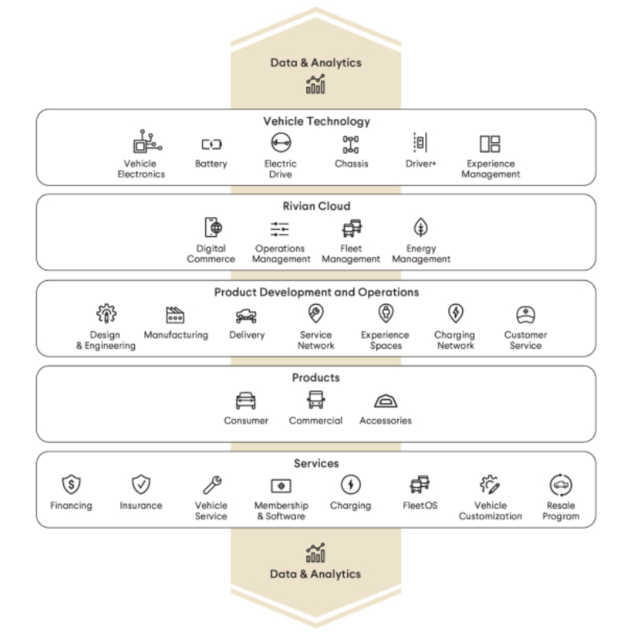

此外 , 在Rivian的生态中 , 还包含了车辆技术、云、产品开发运营、服务和数据分析在内等共六个部分 。

文章图片

随着产品交付日期的临近 , Rivian的服务中心已经越来越多 , 预计仅今年将在美国开设10个体验中心 , 并在2022年上线更多分店 。而Rivian能够提供的服务 , 除了常规的售后维修、定制升级外 , 还包含了车辆保险业务、信贷业务 , 因此做直营模式的 Rivian 没有放弃金融模块的蛋糕 , 想要掌握客户的保险、信贷业务以及客户体验部分的收益 。

这其中预计(1)通过转售和换新 , 将在每辆民用车上获利3.45万美元(商用车约1.98万美元);(2)保险信贷业务获利约8700美元(商用车为7400美元);(3)售后服务获利3500美元(商用车6100美元) 。

在软件服务上 , Rivian计划在每辆车的生命周期中获得约1.55万美元的收入 , 包括1万元左右的辅助驾驶功能收费 。这与特斯拉的FSD价格也刚好重合 。

通过全生态的构建 , 加上充电等服务 , 那么去掉购车款 , Rivian的每台民用消费车型在整个生命周期内 , 预期收入 6.79万美元!

亚马逊未来4年的10万辆EDV的现金流也将与此接近 , 单车约为6.46万美元 。这也意味着Rivian将拥有强劲的现金流 。

尾声

作为后来者 , Rivian的首款电动皮卡已经惊艳了市场 , 并且拉开包括特斯拉在内的竞争对手至少1年以上的时间距离 。

虽然短期Rivian仍然处在巨额投入的周期 , 可能会继续亏损 , 但公司目前已经呈现势不可挡的姿态 。

考虑到特斯拉在上市的前几年也都处于亏损中 , 2020年才出现年度盈利 , 因此市场留给Rivian的时间还有很多 。

在招股文件的开头 , 斯卡林格就用一封信简要介绍了Rivian的创业历程:从一张白纸走到现在 , 因为从不设限 , Rivian才充满想象 。

推荐阅读

- IT|电动卡车公司Rivian宣布推迟大容量动力电池车型至2023年交付

- IT|Rivian首批电动SUV R1S交付仅两辆,未来数月产量有望提升

- IT|Rivian完成了首批R1S电动SUV的交付

- IT|Rivian公布上市后首份财报:第三季度净亏12.33亿美元 同比扩大

- IT|Rivian为亚马逊设计的货车续航里程可达201英里 将生产车身更小的货车

- IT|Rivian将在佐治亚州建造价值50亿美元的汽车工厂

- IT|同在美国上市 “蔚小理”市值怎么比Rivian低了那么多?

- IT|“特斯拉杀手”众生相:被高估的Rivian和被低估的“蔚小理”

- IT|亚马逊增持Rivian股票:现总计持有158,363,834股

- IT|电动汽车题材火爆 Rivian两天成为美国市值最大的无收入公司