视点·观察|元宇宙“碰瓷”大赛 这些股票你真的敢买吗?( 二 )

由此可见,元宇宙已然变成“股价仙丹”,很多A股公司都想尝一口 。然而,若细看一些公司的基本面的话,可发现这些公司的经营已然面临不少问题,若完全不顾基本面,这些高估值能否支撑得住,就令人不时担忧了 。这场击鼓传花的游戏一旦停止,也许股价就会面对较大震动 。

中青宝基本面显“疲惫”

股价创6年新高的元宇宙概念龙头股中青宝,若查看其经营情况的话,不免发现其业绩增长的乏力 。

据中青宝财报,其主营业务主要包括网络游戏和云服务,2019年之前,网络游戏业务基本占收入六成左右,但2020年之后,云服务业务占比逐渐提升 ,两项业务占收入比例基本五五开 。

若细看其网络游戏业务近几年的发展情况的话,自2015年以来,除2019年之外,这块业务增速都是在下滑的(2021年上半年增速1%,也近乎停滞) 。具体结合财报相关数据分析的话,其游戏业务增长停滞,或许与其没有更多爆款游戏以及新游戏推广欠佳有关 。

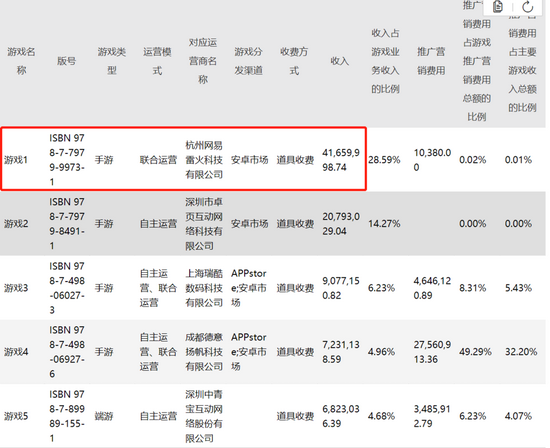

首先,就爆款游戏而言,虎嗅翻看了中青宝近几年财报 。发现至2019年,其排名第一的游戏收入达到4189万元,2018年排名第一游戏收入仅为2716万元 。

中青宝并没有披露这款游戏的名称,只披露了版号(ISBN 978-7-7979-9973-1),但据虎嗅查询,这款游戏就是手游《阴阳师》 。《阴阳师》在2020年,收入贡献仍然位列榜首,但较2019年并未增长,为 4165万元 。直至2021年上半年,其从冠军位置滑落,降为第二名,收入1847万元,此时,已显现出收入下滑迹象,因为2020年上半年,其收入还为2282万元 。

文章图片

要知道的是,游戏是有生命周期的,以《阴阳师》来看,2019年前两个季度,其用户数量均超过30万,但至2020年,其用户数量已降至20多万,第四季度甚至降至14.8万 。直到2021年上半年,用户数量还在不断下滑,2021年第二季度只剩11.28万 。

从付费用户来看,也出现不断下滑的趋势,2019年四个季度均超过35万,2020年则降至十几万,到了2021年第二季度,已降至十万以下,仅9.2万 。

这在一定程度上意味着,收入主力游戏已逐渐“衰落”,除非ARPU值(每用户平均收入)有所提升,但从2021年上半年的表现来看,《阴阳师》的ARPU值与2020年基本相当,都在200元左右 。

旧游戏“老去”,若有新的爆款的话,也能为中青宝的游戏业务“续命” 。但查看中青宝2019年至2020年的前五大游戏构成,未再出现一款收入接近《阴阳师》的游戏,直至2021年上半年,其自主运营的《众友麻将》营收略超过《阴阳师》,为2367万元 。

《众友麻将》是在2020年出现在中青宝前五大游戏榜单的,截至2021年上半年,付费用户基本保持在1万左右,不过值得注意的是,自2020年第三季度开始,其每用户平均收入突然从300多元上升至1000多元,至2021年第二季度,甚至攀升至1756元,客单价相对较高了 。这也是其虽然付费用户减少,营收却略超过《阴阳师》的原因,但这一高客单价能否保持住,是否还有更高的提升空间,就有待观察了,若无法保持,此后也无法成为游戏业务营收的“顶流” 。

推荐阅读

- Tesla|最高涨幅21088元:特斯拉Model 3/Y入门车型价格调整

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?

- AMD|AMD 350亿美元收购赛灵思交易完成时间推迟 预计明年一季度完成

- IT|奥德赛堂兄弟 东风本田艾力绅上市:27.98万元起售

- 视点·观察|科技股连年上涨势头难以持续:或已透支未来涨幅

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- 硬件|闪极140W多口充电器发布:首发399元 支持PD3.1

- Cortex|首发价 2299 元,Redmi 智能电视 X 2022 款 50 英寸今日开售

- 虚拟|比尔·盖茨关于2022年的五项预言之二:元宇宙成有用的工具

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售