文章图片

11月16日 , 京东集团发布了2020年第三季度财报 。 财报显示 , 京东三季度实现净收入1742亿元 , 同比增长29.2% , 超出市场预期1704.91亿元 。 第三季度活跃购买用户数4.416亿 , 同比增长32.1% , 增速创下过去三年来的新高 , 一年净增了1亿多活跃用户 。

这一季度的财报其实可以用四个字来形容:稳步前行 。 在今年的大环境下 , 京东上半年基本上是一路狂奔 。 在疫情最初的两个月 , 社会、经济基本停滞的情况下 , 京东不但顶住了压力 , 更是实现了惊人的增长 , 如线上用户、消费品类扩张以及更强的用户粘性 。

如今 , 疫后时期 , 京东依然保持了增长的态势 。 在2018年年底触底反弹之后 , 京东一直处于上行周期内 , 股价从最低的30美元/股一路飙升甚至超过90美元/股 。 尤其是在今年 , 京东的股价累计上涨了144% , 优于同期纳斯达克100累计37.67%的上涨 。

从总体的发展趋势来看 , 京东在经历了组织架构调整、人事变革以及不同时段的战略定位之后 , 已经取得了一定的成效 。 在今年的疫情、京东618、京东11.11期间 , 京东都显现出了强大的增长动力以及社会价值 。

1、稳步增长的背后

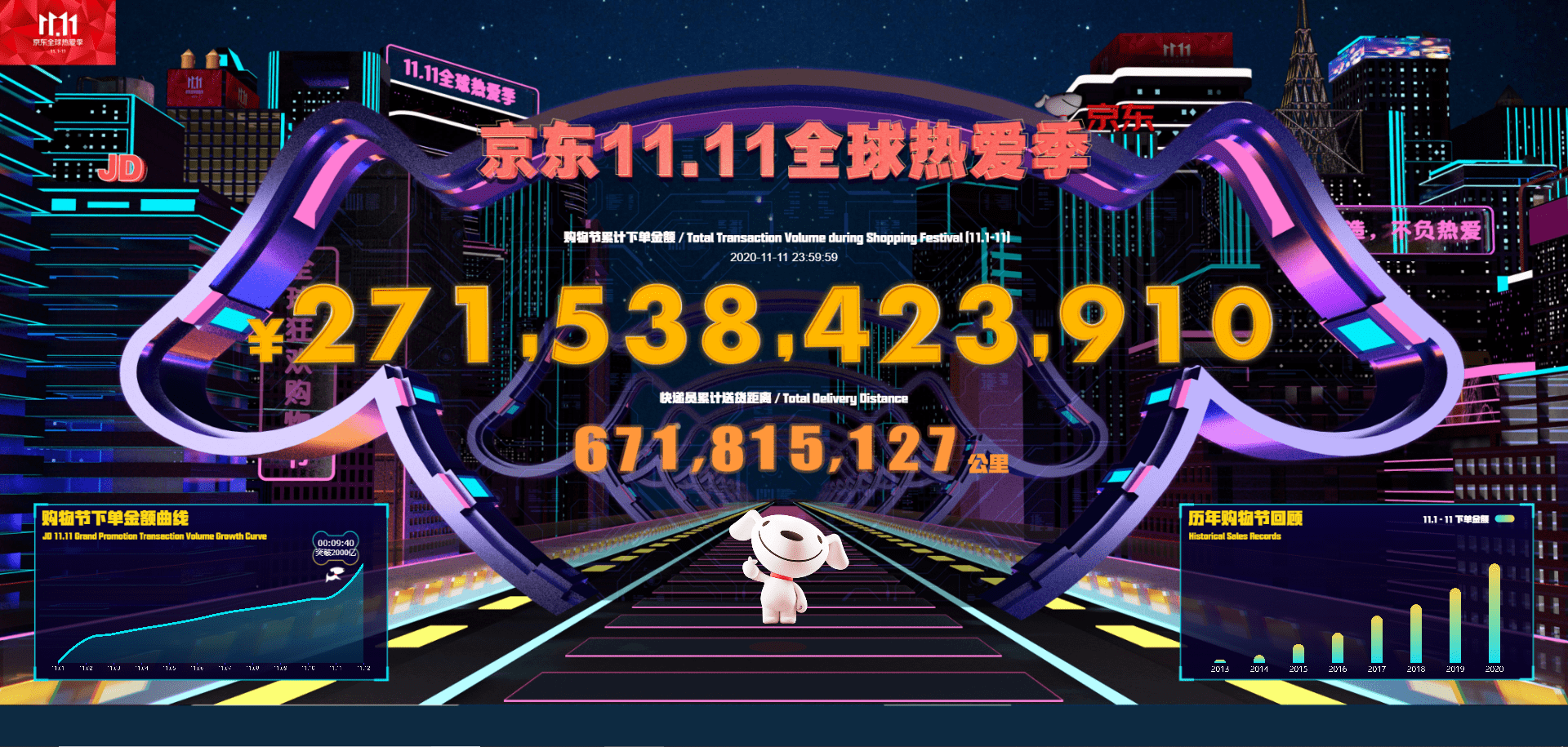

虽然三季度是电商平台的淡季 , 但从各平台发布的业绩可以看出中国经济所展现出来的强大韧性 。 京东在第三季度实现了高速的增长 , 远超市场预期 。 此外 , 今年京东618、11.11的累计下单金额分别为2692亿、2715亿元 , 增长均超过30% , 这在今年的疫情影响之下是很难得的 。

文章图片

在第三季度财报中 , 京东净服务收入达到228亿元人民币 , 占整体净收入的比例首次超过13% 。 Non-GAAP下归属于普通股股东的净利润为56亿元 , 同比增长80.1% 。

在收入结构上 , 京东的收入分为商品收入和服务收入 。 商品收入是京东的基本盘 , 而服务收入则代表京东未来新的增长空间 。 净服务收入的持续增长 , 体现出京东以供应链为基础的技术与服务已显露出强劲的增长势能 。

其实在今年5月份 , 对自身的重新定位也可以看出 , 京东的阶段性战略布局体现了京东对未来发展预见性与前瞻性 , 基于经济的发展现状与趋势 , 适时调整 。 当然 , 这背后都需要京东多年在零售行业所形成的优势能力与基础设施的建设与完善 , 只有以此为基础才有能力完成对未来的正确布局 。

文章图片

其中 , 作为京东护城河 , 京东物流就是京东在发展过程中形成的绝对优势 。 京东物流经过十余年的发展 , 已经形成了规模优势 。 截至2020年9月30日 , 京东物流运营超过800个仓库 , 30座“亚洲一号”智能物流园区 , 包含京东物流管理的云仓面积在內 , 京东物流仓储总面积约2000万平方米 。

在物流服务开放方面 , 11.11期间 , 京东物流开放业务单量同比增长102% , 个人快递单量增长164% , 京东云仓单量增长138% , 京东冷链零担运输业务量增长100% , 农特产品业务量环比618增长近5倍 。 同时 , 今年第三季度 , 京东集团的库存周转天数已进一步降至34天 , 创下上市以来的最好水平 。

可以说 , 京东三季度财报所体现出来的成绩从侧面反映了京东收入结构的优化 , 也体现了京东转型技术与服务企业的能力的进一步释放 。

【服务收入|京东Q3财报:稳步前行】2、下沉市场布局成效显现

在京东三季度财报中还有一个亮点 , 就是第三季度活跃购买用户数达到4.416亿 , 同比增长32.1% , 增速创下过去三年来的新高 , 一年净增了1亿多活跃用户 。

文章图片

其中 , 在这增长的1亿多用户中 , 有接近80%来自于下沉新兴市场 , 即下沉新兴市场贡献了8000万活跃用户 , 这意味着京东“体系性下沉”战略取得了阶段性成果 。

从去年开始 , 京东就将下沉市场作为重中之重来进行布局 , 打造了京喜 , 拥有包括微信、QQ入口、京喜APP、京喜小程序、京喜M站、京喜粉丝群等6大入口;后又推出京东极速版APP , 对下沉市场进行细分化 , 找准下沉市场用户的核心需求 , 采取“低价优质”的策略为用户带来更为适配的购物体验 。

在线下 , 京东不但投资收购了五星电器、迪信通、联想来酷等线下零售企业 , 同时 , 京东家电在全国2.5万个乡镇、60万个行政村实现了全面覆盖 , 它的布局将会为用户带来更加完善的消费体验 , 从品质与服务上促进消费升级的进程 。

文章图片

除了线上线下的布局外 , 京东在零售基础设施建设上也进行了完整的规划 , 尤其是京东物流 , 在实现规模效应外 , 更是在覆盖外围上实现了大陆行政区县几乎100%覆盖 , 90%区县可以实现24小时达 , 自营配送服务覆盖了全国99%的人口 , 超90%自营订单可以在24小时内送达 。

比如 , 通过京东的智能供应链体系 , 在11.11期间 , 京东平台现货率维持在95%以上 , 库存周转保持在35天以内 , 92%的区县和83%的乡镇消费者享受到了24小时收货 。 这种服务已经向更多偏远地区渗透 , 将实现与城市同样的服务体验 。

在过去一年 , 京东一直深耕下沉市场 , 也取得了一定的成效 。 而且 , 相对于三四线及以下城镇超十亿的人口数量 , 京东在下沉市场还有约5亿的市场空间 。 所以 , 在京东目前的用户基数之下 , 用户增长还有很大的可想象性 。

3、社会价值的体现

在今年疫情以及疫后期间 , 京东的表现可圈可点 , 充分体现了一个企业的社会价值 。 比如 , 疫情爆发初期 , 京东第一时间送出医疗物资 , 并通过自身的供应链体系完成了疫情前线对医疗物资的调配 。

同时 , 针对全国居民的日常消费需求 , 京东充分发挥在零售行业多年的经验与优势 , 保障了社会经济与秩序的正常运行 。 在整个疫情期间 , 京东向全国消费者供应了2.2亿件、超过29万吨的米面粮油、肉蛋菜奶等生活用品 。

文章图片

疫后阶段 , 在助力复工复产以及以国内大循环为主体、国内国际双循环相互促进的新格局下 , 京东继续发挥技术与服务企业的优势能力 , 在产业带通过C2M模式打造“智能制造平台”等 , 助力合作伙伴复工复产 , 实现稳定增长 。

此外 , 面对结构性的就业压力 , 京东也成为了就业的“稳定器”和创业的“加速器” 。 截至2020年9月30日 , 京东体系上市公司及非上市公司员工数已超过32万人 , 仅在今年疫情以来就净增了6万名员工 , 同时还通过产业链间接带动全国就业人数超过1800万 。

这些都体现了一个企业在发展过程中承担着的企业社会责任 , 从中也能进一步发现它的价值所在 。 京东在今年不但取得了亮眼的成绩 , 在助力社会发展、稳就业等方面也是不遗余力 。

结语

从京东三季度财报所取得成绩可以看出 , “以供应链为基础的技术与服务企业”定位开始释放京东常年在零售行业积攒的势能 , 尤其是在智能供应链方面 , 不仅服务于自身 , 也不断向外界开放 , 帮助更多客户与合作伙伴提质增效 , 实现供应链高效协同的社会价值 。

同时 , 步入正轨的京东在以更加稳健的步伐开始新的市场挖掘 , 不断降本增效、提高自身营收能力 , 实现平台、合作伙伴与用户的共生共赢 。

推荐阅读

- 智能化|适老化服务让银行更有温度

- 手机|黑莓宣布 1 月 4 日起将终止 BlackBerry OS 设备服务支持

- |南安市交通运输局:履行行业监管职责,扎实推进公路工程中介服务专项整治

- 京东方|消息称京东方 2022 年扩张带鱼屏产品线

- 上海|上海供水热线与城投水务官网合并上线,一站式服务更便民

- 审判|直接服务“三城一区”主平台,怀柔科学城知识产权巡回审判庭成立

- 服务|互联网+税务让服务更优质 杭州代开发票税务进入新局面

- 影像|京东零售集团CEO辛利军空降小米“跑进2022”活动直播间为米粉送福利

- 华为|Insights直播回顾手语服务,助力沟通无障碍

- 平台|数梦工场助力北京市中小企业公共服务平台用数据驱动业务创新