采访人员/俞瑶 谢雨桐

编辑/杨程

2月9日 , 针对媒体报道的喜茶裁员一事 , 喜茶方面对红星资本局回应称 , 相关传闻皆为不实信息 , 公司不存在所谓大裁员的情况 , 年前少量的人员调整为基于年终考核的正常人员调整和优化 。

此前一天 , 奈雪的茶(02150.HK)发布了盈利预警 , 预计截至2021年12月31日止 , 集团取得收入约42.8亿元-43.2亿元 , 同比预增超40% , 经调整净亏损约1.35亿元-1.65亿元 。 而这已经是奈雪第四年亏损了 。

红星资本局注意到 , 在过去的一年里 , 新式茶饮分别经历了融资、上市、降价等一系列事件 , 又多次受到内部管理、食品安全等问题的困扰 , 而新茶饮市场也在这一年迎来大爆发 。

数据显示 , 2021年新茶饮门店规模已经达到37.8万家 , 占现制饮品店门店总规模的65.5%;行业融资事件数量和所披露融资金额都已高过2020年全年 , 达到近10年来的顶峰 。

成本上涨、内卷严重、叠加疫情影响 , 新茶饮品牌到底发生了什么?

文章图片

图1/6

实施裁员、延发年终奖?喜茶回应:相关传闻为不实信息

2月9日 , 有媒体报道称 , 喜茶内部正在实施裁员 , 总体涉及30%员工 , 有部门被全裁 , 被裁的员工将得到正常N+1补偿 。 有员工称全体员工无年终奖 , 另有说法称“延期发放” 。

报道称 , 针对此轮裁员的原因 , 员工们众说纷纭 。 比较普遍的一种看法是 , 喜茶近一年业绩不佳 , 虽然赚钱但是净利润负增长 , “可能迫于财报压力 , 为上市做准备 。 精简人力资源 , 可以让财报好看一点” 。

随后 , 喜茶对红星资本局回应称 , 相关传闻皆为不实信息 , 公司不存在所谓大裁员的情况 , 年前少量的人员调整为基于年终考核的正常人员调整和优化 。 同时 , 员工的年终奖也均已根据绩效表现 , 于春节前正常发放至员工手中 。

此外 , 有媒体报道称 , 在公司年会上 , 喜茶创始人聂云宸公开评价友商存在弊端 , 此举被员工视为“缺乏格局” 。

值得注意的是 , 聂云宸上一次的出圈事件是放弃收购乐乐茶 。

2021年7月 , 有消息称 , 元气森林和喜茶都欲收购新式茶饮品牌乐乐茶 , 双方都非常看重乐乐茶的渠道价值 , 并给出了40亿元估值 。 聂云宸在朋友圈回应称:“消息不实 , 此前经过中间人介绍的确有过一段时间接触 , 但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃 。 ”

随后这份回应登上微博热搜 。 此后乐乐茶回应 , 称公司坚持独立发展 , 并无被收购计划 。 此外品牌目前经营状况良好 , 无论是单店层面 , 还是公司的整体情况都呈健康、盈利、发展的状态 。

在过去的一年里 , 喜茶、奈雪的茶(02150.HK)接连降价 , 又频频被曝食品安全问题 , 奈雪的茶上市即破发 , 喜茶一再传出上市消息却迟迟不见真章 。

新茶饮品牌到底发生了什么?

手拿巨额融资 , 门店增速却下滑至3年来低点

2021年 , 对新式茶饮来说 , 都是资本大年 。

2021年7月 , 喜茶宣布完成5亿美元的D轮融资 。 资方阵容盛大 , 包括黑蚁、腾讯、红杉、淡马锡、L Catterton等 。 而喜茶则在这一轮融资中 , 估值达到前所未有的600亿元 。

文章图片

图2/6

喜茶融资历史

而奈雪的茶则在喜茶获得大笔融资的前两周 , 于6月30日正式在港交所敲钟上市 , 成为“新式茶饮第一股” 。

但二者在后续经营发展上并没有预期的顺利 。

据喜茶发布的《2021年灵感饮茶报告》显示 , 2021年其官方对外披露的全球门店数量依然为800+家 , 其中被寄予厚望的GO店新增200+家 , 喜小茶则没有对外提及 。 相比之下 , 在2019、2020年 , 喜茶门店总数分别为390家、695家 。

换言之 , 在取得巨大融资后 , 喜茶并没有在门店扩张上迈开大步 , 保持了克制的节奏 。 2021年其净增门店不到200家 , 门店增速在30%以内 , 是喜茶近年来的最低增速 。

西北某省会城市的商圈经理对红星资本局说 , 原本去年已经给喜茶预留了很好的口岸 , 但最终没有开店 , “据说是为了上市的原因 。 ”

除门店增速放缓以外 , 喜茶在全国范围内的坪效与店均收入也开始下滑 。 久谦咨询中台数据显示 , 以2021年10月份数据为例 , 喜茶店均收入与销售坪效环比7月份下滑了19%、18%;与去年2020年同期相比 , 则下滑了35%、32% 。

奈雪连亏四年 , 市值蒸发超200亿港元

奈雪的情况也不乐观 。

上市后 , 奈雪开盘后即破发 , 盘中跌幅一度超过10% , 收盘价为17.12港元 , 市值293.63亿港元 。 截至2月10日午间休市 , 奈雪的茶报价每股7.03港元 , 较发行价19.8港元跌幅达65%;市值120.57亿港元 , 蒸发超200亿港元 。

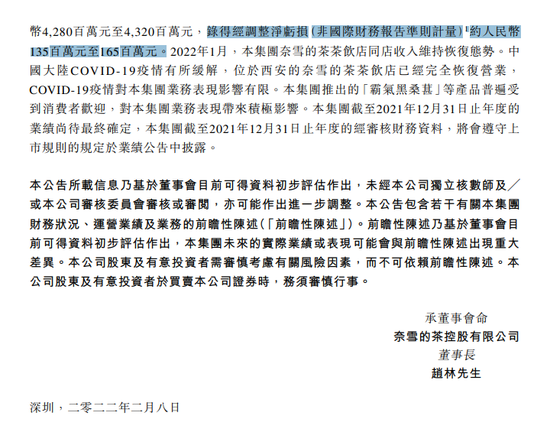

2022年2月8日 , 奈雪的茶发布盈利预警 , 预计截至2021年12月31日止 , 集团取得收入约42.8亿元-43.2亿元 , 同比预增超40% , 经调整净亏损(非国际财务报告准则计量)约1.35亿元-1.65亿元 。

文章图片

图3/6

奈雪的茶盈利预警公告截图

这已经是奈雪第4年亏损了 。 据其招股书显示 , 2018年-2020年 , 奈雪的茶收益为10.87亿元、25.02亿元、30.57亿元;同期净亏损分别为0.7亿元、0.4亿元、2.03亿元 , 三年累计亏损超过3亿元 。

但其实喜茶、奈雪的毛利率已处于行业的顶尖状态 。 根据国信证券测算 , 喜茶毛利率约为65%-70%之间 , 相比之下奈雪的茶毛利率约为62% , 根据艾瑞咨询的测算 , 行业整体平均毛利率约为53% , 喜茶奈雪均远超此标准 。

此外红星资本局注意到 , 奈雪毛利率低于喜茶的主要原因是 , 奈雪主打“茶饮+欧包”的路线 , 其做甜品是为了打造第三空间以提高用户复购 , 而烘焙产品也成为拖垮奈雪的茶毛利率重要原因 。

据招股说明书 , 奈雪的茶烘焙及其他毛利率持续走低 , 与之相比 , 现制茶饮毛利率则始终保持在65%以上 。 也就是说 , 如果奈雪的茶剔除烘焙端 , 单从茶饮成本出发 , 其毛利率与喜茶差异不大 。

成本高昂盈利困难 , 品控问题频发影响消费者信心

高融资、高毛利率和高人均客单价的情况下 , 喜茶和奈雪 , 却一个门店增速放缓、坪效下滑 , 一个上市就破发、连亏四年 , 这是为什么?

一个显见的原因是 , 高昂的成本 。

根据中泰证券研究所提供的一组数据显示 , “多肉葡萄”作为喜茶销量冠军 , 一杯价格为29元 , 而其原材料成本约为8-10元 。 而一杯10元以下的蜜雪冰城 , 靠着规模效益和供应链优势 , 原材料成本可以稳定保持在3元左右 , 综合毛利率能保持在50%以上 。

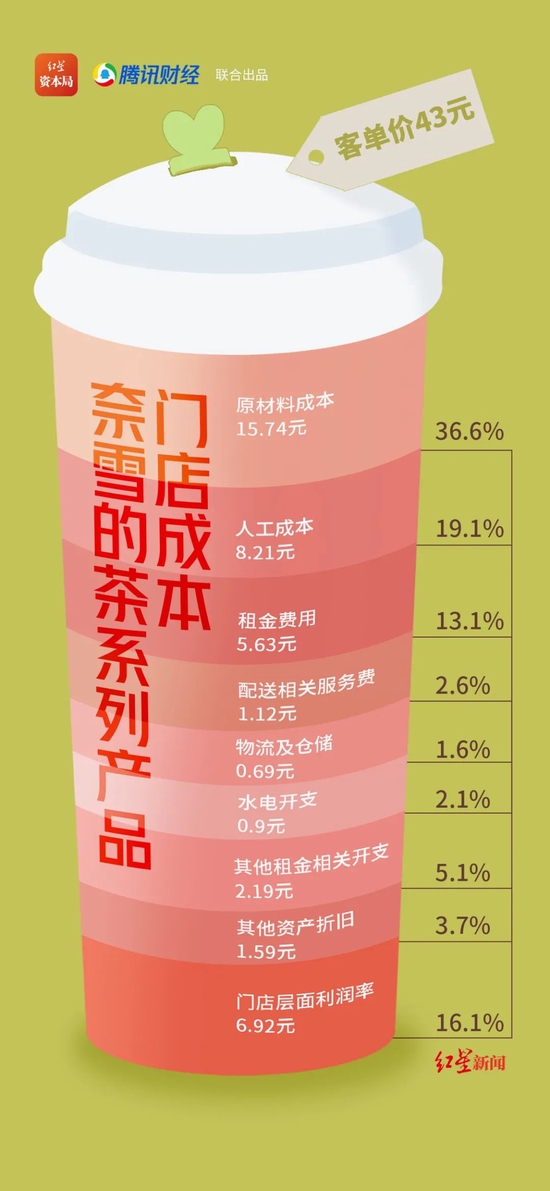

【红星资本局|喜茶传裁员,奈雪预亏1.3亿……新式茶饮这一年怎么了?】乍看之下 , 二者原料成本占比相差不大 , 但如果加上房租、水电等各项成本 , 把各企业的盈利能力放在单店中进行测算 , 更能够看出其中更为立体的差异 。

红星资本局此前通过奈雪2019财年数据测算后发现 , 在奈雪43元的人均客单价下 , 其原材料成本为15.7元 , 人工成本为8.2元 , 租金成本为5.6元 , 加上水电、资产折旧等开支 , 其单消费单店利润不到7元 。

文章图片

图4/6

红星资本局制图

另外 , 据媒体报道 , 今年所有奶茶、咖啡所需的水果、鲜奶、椰乳、糖浆等物料都在涨价 。 尤其是广受消费者欢迎的香水柠檬 , 售价从4-6元一斤一路涨至25-30元一斤 , 还常常有价无市 。

除了成本的不断提高 , 频频爆出的食品安全问题 , 也让新式茶饮们头疼 。

2021年8月2日 , 奈雪的茶北京两门店因加工使用腐烂水果等 , 被北京市场监管部门各给予顶格罚款10万元 , 对两家门店店长分别罚款25万元和28万元;10月25日 , 奈雪的茶上海某门店因生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂 , 被上海市静安区市监局罚款5万元 。

尽管新式茶饮都坚持自营模式 , 把供应链和管理体系抓在自己手里 , 但由于现制茶饮口味多样 , 需要对大量水果进行预处理 , 非常依赖人工 , 加之门店扩张后管理难度增加 , 品控问题难以避免 。 而这些负面问题都在影响消费者和资本市场的信心 。

喜茶奈雪逆势降价 , 杀入中游市场抢客户

为了覆盖更多的消费人群 , 今年初 , 喜茶和奈雪都采取了相似的价格策略 。

2022年1月上旬 , 喜茶调整了部分产品的价格 。 总体来看 , 有14款单品进行了不同程度降价 , 其中包括纯茶类降价3-5元 , 5款水果降价2-3元 , 芝士降1元 , 纯绿妍茶更降到单价9元等 。 至此 , 喜茶的产品价格区间从9元覆盖至30元以上 。

文章图片

图5/6

社交媒体上的喜茶降价帖

彼时 , 喜茶回应媒体称 , 降价是得益于品牌势能、规模优势 , 以及在供应链方面积累等 , 得以在产品配方、用料和品质都不改变的前提下 , 对部分产品的售价进行调整 。

一周后 , 奈雪的茶也变相下调了其产品价格 。 奈雪新推出的“限时轻松购”系列中 , 部分产品在减少容量或省去芝士奶油的同时 , 相比此前价格降价5-7元 。 有业内人士称 , 奈雪此举或是一波价格测试 , 相比直接降价 , 更像是“减配降价” 。

1月18日 , 奈雪官方客服就降价一事回应红星资本局称 , 不算降价 , 只是限时推出的快闪活动 , 只有1个月的时间 。

值得注意的是 , 喜茶、奈雪的降价策略 , 其实正发生在多数奶茶品牌涨价潮中 。

稍早前 , “中国奶茶第一股”香飘飘宣布将主要产品提价2%-8%;随后 , 从长沙发家的新式茶饮品牌茶颜悦色宣布大部分奶茶产品将上涨1至2元 。 更早前 , 茶饮品牌茶百道、CoCo都可、一点点、益禾堂也被曝出涨价的消息 , 涨价范围在1-2元不等 。

一片“涨声”中 , 喜茶奈雪逆势降价 , 外界认为 , 这有利于扩大二者的客单量 , 不仅可以覆盖更多的中端消费人群 , 还可以让财务数据更漂亮 。

前瞻产业研究院数据显示 , 2020年我国现制茶饮品牌市场份额中最高的为低线品牌蜜雪冰城 , 占比达11.52%;其次是中端品牌CoCo都可、书亦烧仙草和古茗 , 占比分别为10.05%、7.88%和7.54%;而高端品牌喜茶和奈雪的茶市场份额较低 , 分别只有3.71%和2.73% 。

抢占中游市场 , 成为喜茶奈雪的“解题思路”之一 。

新茶饮内卷:新茶饮门店规模已经达到37.8万家

然而高端品牌“打价格战” , 也意味着加速了下沉行业的内卷 。

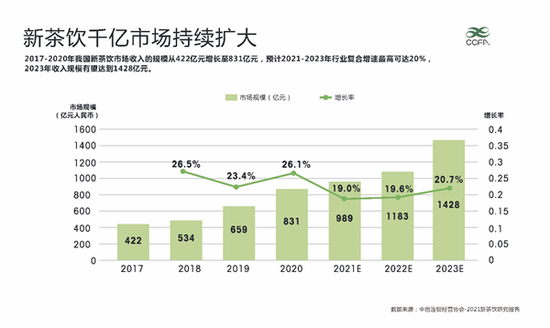

据中国连锁经营协会发布的《2021新茶饮研究报告》显示 , 国内新茶饮门店规模已经达到37.8万家 , 占现制饮品店门店总规模的65.5% 。

文章图片

图6/6

《2021新茶饮研究报告》截图

融资方面 , 根据红餐品牌研究院统计数据表明 , 截至2021年11月25日 , 2021年新式茶饮行业共发生融资32起 , 披露总金额超过140亿元 , 融资事件数量和所披露融资金额都已高过2020年全年 , 达到近10年来的顶峰 。

头部企业中 , 除喜茶外 , 去年蜜雪冰城也获得了美团龙珠等领投超20亿元的融资 。 赛道拥挤 , 不同茶饮品牌之间却存在着严重的产品同质化问题 , 茶饮原料基本是水果、奶制品、小料的排列组合 , 连茶饮名称、包装外观也变得越来越像 。

里斯战略定位咨询中国合伙人肖瑶曾表示:“奈雪的茶 , 喜茶 , 乐乐茶这些品牌还没有建立真正差异化的优势 , 虽然每一家都认为有更偏好的消费者 , 但实际品牌之间的可替代性非常强 。 ”

除了严峻的竞争压力外 , 疫情对餐饮企业的影响也难以忽视 。

去年下半年疫情反复 , 多地政府部门均加强了公共卫生管控措施 , 多地茶饮品牌门店受到影响 , 暂停营业或减少营业时间 。 据国家统计局数据显示 , 在2019年之前 , 餐饮行业的销售额基本上保持着每年10%的速度增长 。 截至2021年10月 , 餐饮业总销售额才基本与2019年持平 。

此外 , 新茶饮市场增速正在逐渐放缓 , 据《2021新茶饮研究报告》 , 2020年新茶饮市场增速为26.1% , 2021-2022年增速已下降为19%左右 , 未来2-3年的赛道整体增长速度将调整为10%-15% 。 行业特点呈现以直营为主的品牌稳步开店 , 以加盟为主的品牌则发展分化并进入洗牌期 。

2022年 , 新茶饮赛道发展如何 , 新式茶饮又将何去何从 , 红星资本局将持续关注 。

推荐阅读

- 市场资讯|特斯拉要做App,越来越有苹果味儿了

- 市场资讯|大厂广告收入缩水,我成了炮灰

- 市场资讯|Arm新任CEO:很高兴将能成为独立公司,没有什么事是必须要和英伟达在一起才能做的

- 创事记|从小米到Meta:都有恢弘大志,为何都不被资本看好?

- Google|“黑人天使集团”:Alphabet内部针对黑人员工的天使投资机构

- 沙波什尼科夫|国外报告:近两年无人机领域投资暴增至50亿美元,飞行出租存炒作,运货更现实

- 爱集微|格芯CEO:30家客户承诺出资32亿美元帮助公司扩产

- 硬件|格芯CEO:30家客户承诺出资32亿美元帮助公司扩产

- 数字货币|马斯克同名山寨币暴跌近100% 投资者遭遇“拉地毯”骗局

- 市场资讯|西部数据和铠侠称材料污染影响3D闪存生产