文章图片

文章图片

内容提要

央行《金融科技发展规划(2022-2025年)》提出“加强数字化监管能力建设 , 打造权威专业化风险控制基础设施” 。 银行间市场是机构投资者市场 , 蕴含了错综复杂的机构关系 , 维护银行间市场的健康稳定运行对于中国金融市场具有重要意义 。 本课题从银行间市场微观结构和机构主体出发 , 研究市场典型交易模式演变 , 实现机构行为分析和异常交易检测模型 , 并以外汇市场做市商行为稳定性分析、交易模体检测、债券市场代持行为识别等场景为例 , 验证了模型的效果 , 为防范化解金融风险、保障银行间市场平稳发展提供了科学的实践方法 。

一、研究背景及现状

长期以来 , 中国外汇交易中心(以下简称“交易中心”)对于银行间市场交易行为进行持续监测 , 结合各项法律法规和业务规范甄别异常交易 , 引导机构合规开展各项业务 。 但在一线监测工作中 , 普遍存在监测主体复杂、交易行为隐蔽多变等难题 。

前期交易中心基于复杂网络分析方法研究了银行间市场分层结构和做市商画像 , 本课题在此基础上 , 从网络交易模式演进及机构角色演变的角度深入探索 , 进一步分析其与市场流动性变化的关联 , 从新的维度监测市场运行情况;此外 , 结合近年来一线监测积累的案例 , 考虑到交易的复杂性和市场风险的传导性 , 设计复杂网络模型 , 深入债券代持这一典型监测场景 , 提出基于代持行为特征设计多维度指标→定位疑似代持机构→结合业务认知寻找代持链条的研究方案 。

二、模型设计与探索

以机构作为交易主体的相互交易往来构成了错综复杂的银行间市场交易网络 。 因此 , 针对机构交易行为的分析以及市场微观结构单元的深度挖掘 , 能够帮助揭示整体市场发展的规律 。

(一)模型设计

1. 基于复杂网络的交易特征评价

复杂网络结构分析主要包括整体网络分析和个体网络分析 。 前者从市场整体结构角度分析市场特点 , 后者则主要聚焦局部网络特征 , 从微观层面分析结构特征 。

整体网络分析常用指标包括节点数、边数、度分布、直径、网络稠密度、最短路径长度等 。 对应于银行间市场 , 节点数表示交易主体数量 , 边数、网络稠密度则反映了交易活跃度 , 直径、最短路径长度等一定程度上反映了市场的分层情况 。

本课题涉及的主要个体网络指标如下:

效率:个体网络有效规模除以核心点的度数 , 指示机构对于直接交易机构的平均影响效率 。

中介中心性:网络中经过某点并连接这两点的最短路径占这两点之间的最短路径线总数之比 , 指示机构是否在某些流动性路径上发挥关键作用 。

传播系数:综合考虑子网规模和逐层流动性传播成本 , 自主设计该指标 , 用于度量机构有效扩散流动性的能力 。

局部聚集系数:节点的局部聚类系数描述其与邻接点相互连接的程度 , 量化其邻居节点相互聚集构成团(完全图)的程度 , 计算方法为其与邻居节点间的连边数量除以它们之间可能存在的连边数量 。

2. 交易行为画像

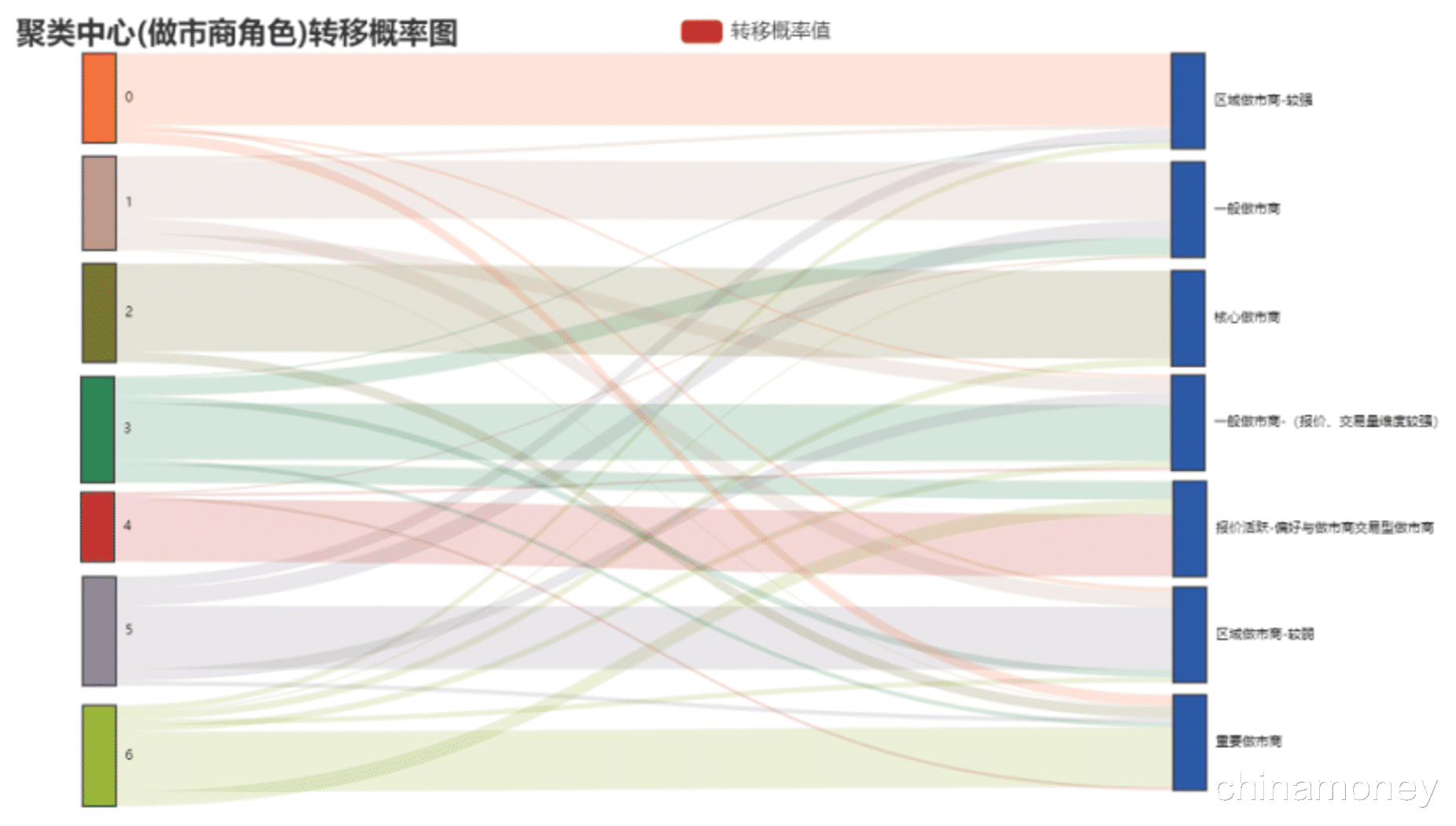

在做市商角色研究中 , 重点关注做市商在报价活跃性、成交量、对手方分布、流动性影响范围等维度的特征 , 因此基于这些维度设计指标 , 并经过特征筛选后聚类 , 刻画做市商形象 。 在异常行为检测如债券代持场景中 , 目标是找出可疑机构 , 因此基于可疑机构的典型行为特征设计指标 , 并通过聚类分析刻画其特征 。

本课题假设在一定时期内市场相对稳定 , 做市商角色类别相对稳定 , 但是随着时间的推移 , 市场发展变化 , 机构也会因自身发展规模、经营目标等变化调整其交易行为进而影响其角色 , 进一步导致做市商角色类别的演变 , 因此可使用演化聚类方法跟踪机构角色的变化 。

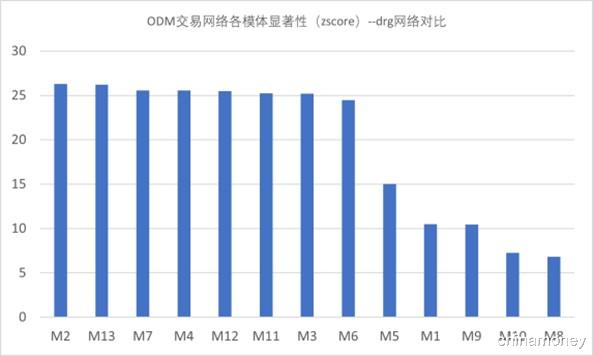

3. 微观交易结构(模体)挖掘

模体是真实网络与大量随机网络(基于真实网络的某些重要特征 , 如节点数、度数等 , 使用特定算法生成)比较 , 得到的统计学意义上的显著子图模式 。 它从微观层面刻画复杂网络中相互连接的特定模式 , 蕴含了不同市场的典型特征及交易主体的行为偏好 。

(二)场景验证及结果分析

推荐阅读

- 云南|“中国贡茶之乡”原来在这,汉代就为朝廷贡茶,大山之中还藏温泉

- 西藏|为修建1条铁路,准备横跨喜马拉雅山,值得吗?

- 云南|来到浙江不能错过的城市,杭州风景如画,舟山不输给青岛

- 云南|我在摩洛哥菲斯,遇到三波骗子,旅游体验大打折扣

- 1月10日上午,纪委通报5名干部涉嫌违纪违法被查处,有1名女干部

- 云南|云南3款“倒霉”酒,明明在省内有口皆碑,走出当地却无人问津

- 湖南悍匪邓文斌:特种兵出身,作案300余起,跨3国娶5个老婆

- 炮轰湖人? 詹姆斯发文回应,却获哈姆力挺,佩林卡不愿推动交易

- 旅行|春节旅行计划,今年春节可以去的15个旅行地