China|中移动的宿命,也是微信的宿命?( 五 )

“管道”的宿命是被“过顶”,简称OTT(Over The Top) 。OTT就是以别家提供的产品和服务为基础,越过服务提供者直达用户 。

通常被过顶者在估值方面会吃很大的亏 。中移动花费上万亿打造基础电信网络,每年净利润超过1000亿,拿出一半利润分给股东,市值仅为腾讯的四分之一 。

但微信也是“管道”,只不过投资者没认识到 。社会默许朋友圈广告、九宫格、微粒贷、小程序赚些“小钱”,不改变微信的管道本性 。但同为“管道”,微信的估值几乎占了腾讯的一半 。#微信的价值被高估#

回报股东的方式——现金分红

中国移动每年资本开支常年保持在一两千亿的规模,主要用于基础网络、传输系统、支撑系统等方面的建设 。

2010年资本开支为1243亿,其中44%用于基础网络建设;2013年攀升到1850亿;2014年“达峰”后缓慢回落;2020年开支1810亿 。

巨额资本开支,固定资产(主要是物业/厂房/设备等)原值越积越多,折旧负担也越加沉重 。2010年计提折旧860亿、2014年计提1160亿、2020年计提折旧1720亿 。

文章图片

2010年~2020年,中移动资本开支共计1.86万亿 。11年间计提折旧共计1.44万亿,“物业/厂房/设备”账面值增加3200亿,2020年末账面值超过7000亿 。

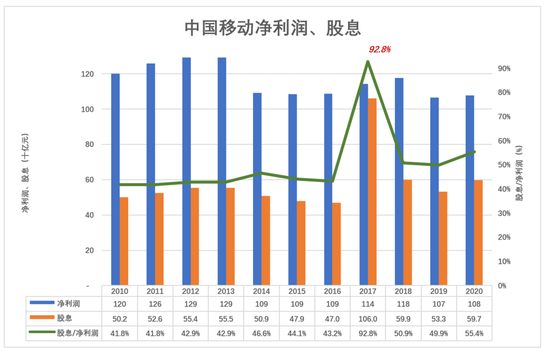

十余年来,中移动净利润徘徊不前,2010年净利润1200亿,2020年净利润1078亿 。

中移动回报投资者的方式是现金分红:

2010年支出股息502亿,占净利润的41.8%;

2011年~2014年,每年股息支出在500亿以上;

2015年、2016年略微小分了几十亿;2017年额外派发“上市二十周年特别股息”3.2元,股息支出达1060亿,相当于净利润的92.8%!

2020年股息支出597亿,相当于净利润的55.4% 。

文章图片

2007年~2020年间,中移动股息总额就达7920亿,占同期利润的47.7% 。

中行、工行、建行、中石油……几乎所有在港上市央企都是现金分红标兵 。早年大陆资本市场无法为央企巨头提供充足资本,香港IPO——可以吸引国际资本(更确切地说是美元资本)——曾经是必由之路 。

今天央企在主观上仍然希望用好香港这个“融资窗口”,但美国主导的国际资本未必愿意给中国的央企“抬轿子”,杀估值未必是无心之举 。比如中远海控(01919.HK),预计2021年净利润将达1000亿,但H股价格对应的市值也就1000多亿,1倍PE还遭疯狂做空,让人无语 。2021年12月29日召开的股东大会,中远海控董事会获得回购授权,上限为已发行股票的10% 。

推荐阅读

- China|中国移动10086 APP发布公告:将于1月30日停止运营

- 新浪科技|还在售卖!上万元买肯德基盲盒套餐,中消协呼吁抵制

- 中国新闻网|最新数据:中国有效发明专利359.7万件 有效注册商标3724万件

- 中国新闻网|美团外卖:西安受疫情影响骑手免除所有违规扣罚

- 最新消息|肯德基客服回应盲盒被中消协点名:不影响销售 可继续买

- IT|疑似极氪新车路试谍照曝光 定位中大型家用MPV/或命名为极氪002

- 中新经纬|反向带货还是饥饿营销,瑞幸李国庆互怼伤害了谁?

- 高达|魅族 PANDAER 发布 130W 可视移动电源:全透明外壳,售价 999 元

- 年味|冬奥会闭环的年味

- 新京报|肯德基客服回应盲盒被中消协点名:不影响销售,可以继续购买